|

Взаимоотношения финансового отдела с другими подразделениями предприятия

|

|

|

|

1. С планово-экономическим отделом и главной бухгалтерией

Получает: план производства по номенклатуре на год, квартал месяц; план производства продукции по номенклатуре и объему товарной продукции по цехам; списки кредиторов и дебиторов; документы на выплату заработной платы работникам отдела.

Представляет: финансовый план; отчеты о выполнении финансового плана; копии задания цехам и отделам по снижению запасов оборотных средств; ежедневные сведения о выполнении плана реализации цехами и предприятием в целом.

. С техническими отделами

Получает: сметно-финансовые расчеты на финансирование капитальных вложений за счет кредитов банка на внедрение новой техники; утвержденные руководством предприятия сметы затрат на научно-исследовательские, опытно-конструкторские и другие работы и расчеты их эффективности.

Представляет: план финансирования научно-исследовательских и опытно-конструкторских работ на основе утвержденных смет, а также обеспечение необходимыми средствами планов организационно-технических мероприятий; проверенные совместно с главной бухгалтерией правильно составленные, оформленные и утвержденные в установленном порядке сметные и сметно-финансовые расчеты на затраты по внедрению новой техники, сметы на расходование средств целевого назначения.

. С юридическим отделом

Получает: решение руководства о перечислении денежных средств по результатам рассмотрения претензий и исков; отметки на банковских документах о поступлении денежных сумм по рассмотренным и удовлетворенным претензиям и искам; поручения на перечисление госпошлины по арбитражным искам.

Представляет: законченные претензионные материалы и оформленные для предъявления исков в органы арбитража; заключения по претензиям и искам в связи с отказами в оплате счетов, ошибками в их предъявлении и др.; справки о перечислении денежных средств в связи с рассмотрением претензий и арбитражных исков - документы о перечислении госпошлины; заключения по договорам по установлению формы расчетов.

|

|

|

. Финансовое состояние предприятия и экономическая эффективность управления

Управление любым объектом требует, прежде всего, знания его исходного состояния, сведений о том, как существовал и развивался объект в периоды, предшествования настоящему. Лишь получив достаточно полную информацию о деятельности объекта в прошлом, о сложившихся тенденциях в его функционировании и развитии, можно выработать уверенные управленческие решения. Бизнес-планы и программы развития объектов на будущие периоды. В ходе технико-экономического анализа проводится оценка результатов работы организации, степени использования ее ресурсов и выявление ее резервов повышения эффективности работы предприятия, с целью подготовки рекомендаций для принятия обоснованных решений в управлении.

В данном разделе на основе балансовых данных рассчитываются показатели платежеспособности. Ликвидности и финансовой устойчивости. Также даются выводы о финансовом состоянии предприятия.

Результаты расчетов за 2011 год приведены в приложении Б, за 2012 год приведены в приложение В. Условные обозначения статей баланса для анализа финансового положения организации приведены в таблице 1.

Таблица 1.1 - Условные обозначения статей баланса для анализа финансового положения организации

| Условное обозначение показателя | Наименование показателя | Значение показателей, тыс. р. | |

| на конец 2011 года | на конец 2012 года | ||

| F | Основные средства и прочие внеоборотные активы | 133796 | 130690 |

| TA | Текущие (оборотные) активы | 90932 | 62607 |

| Z | Запасы и затраты | 59466 | 54974 |

| Ra | Денежные средства и расчеты | 32 | 42 |

| D | Денежные средства и краткосрочные финансовые вложения | 0 | 0 |

| Ra=Ra-d | Расчеты и прочие оборотные активы | 32 | 42 |

| Ис | Источники собственных средств | 44092 | 23143 |

| K | Кредиты, заемные средства, расчеты и прочие пассивы | 206607 | 182989 |

| Kt | Краткосрочные кредиты и займы | 206607 | 182989 |

| KT | Долгосрочные кредиты и займы | 0 | 0 |

| Ko | Ссуды, займы и задолженности, не погашенные в срок | - | - |

| Rp | Расчеты и прочие пассивы | 0 | 0 |

| ВБ | Валюта баланса | 255324 | 206132 |

|

|

|

Величина уставного капитала ОАО "Новосибирский речной порт" составляет 100000 рублей.

Выполнение основных показателей ОАО "Новосибирский речной порт" за 2011 - 2012 годы приведены в таблице 1.2.

Таблица 1.2 - Основные показатели ОАО "Новосибирский речной порт" за 2012 г.

| Наименование показателя | Ед. изм. | На конец 2012 года |

| Выручка от реализации товаров, продукции, услуг | тыс. р. | 156728 |

| Себестоимость реализации товаров, продукции, услуг | тыс. р. | 190262 |

| Стоимость основных фондов | тыс. р. | 130690 |

| Выработка по объему реализации на 1 работника | тыс. р. | 522,42 |

| Прибыль балансовая на 1 работника | тыс. р. | -111,78 |

| Рентабельность предприятия | % | -0,05 |

| Рентабельность продукции | % | -21,39 |

Платежеспособность общая (ПЛо) или предварительная на дату составления баланса рассчитывается по формулам соответственно на начало и на конец года:

ПЛо (нг) = ТА (нг) - К (нг); (4.1), ПЛо (кг) = ТА (кг) - К (кг). (4.2)

Минимальное значение платежеспособности (ПЛ  (мин)) на начало, и конец года рассчитывается по формулам:

(мин)) на начало, и конец года рассчитывается по формулам:

ПЛ  (мин) = ТА

(мин) = ТА

10/100, (4.3)

10/100, (4.3)

где ТА* - текущие активы за исключением расходов будущих периодов и прочих оборотных активов.

ПЛ  (мин) = ТА

(мин) = ТА  10/100. (4.4)

10/100. (4.4)

Чистый оборотный капитал (ЧОК) на дату составления баланса рассчитывается по формулам соответственно на начало и на конец года:

ЧОК (нг) = ТА (нг) - (Кt+Rp); (4.5)

ЧОК (кг) = ТА (кг) - (Кt+Rp). (4.6)

В таблице 1.3 приведены коэффициенты ликвидности активов предприятия за 2011 год.

Таблица 1.3 - Коэффициенты ликвидности активов предприятия за 2011 г.

| Наименование и условное обозначение коэффициентов | Формула расчета | Полученное значение на конец 2011 года | Рекомендуемое значение |

| 1. Краткосрочной (текущей) ликвидности - Ккл | TA/ (Kt+Rp+Ko) | 0,44 | >1,норм. =2 |

| 2. Абсолютной ликвидности - Кал | d/ (Kt+KT+Rp) | 0 | >=0,6 |

| 3. Ликвидности - Кл | Ra/ (Kt+KT+Rp) | 0,00015 | >=1.5 |

| 4. Покрытия - Кп | TA/ (Kt+KT+Rp) | 0,44 | >=3 |

|

|

|

Организации нечем покрыть внешние обязательства. Об этом свидетельствует коэффициент краткосрочной ликвидности, значение которого меньше единицы. Значение коэффициента абсолютной ликвидности свидетельствует о том, что фирма не сможет погасить краткосрочную задолженность. Возрастает риск неплатежеспособности, ухудшается финансовое положение в организации. Предприятие не кредитоспособно.

В таблице 1.4 приведены показатели финансовой устойчивости предприятия за 2011 год.

Таблица 1.4 - Показатели устойчивости предприятия за 2011 г.

| Наименование и условное обозначение коэффициентов | Формула расчета | Полученное значение на конец 2010 года | Рекомендуемое значение |

| 1. Автономии (финансовой независимости) - Ка | Ис / ВБ | 0,17 | >0,5 |

| 2. Соотношение заемных и собственных средств - К з/с | (Kt+KT+Rp) /Ис | 4,68 | <=0,7 |

| 3. Маневренности - Км | (Ис-F) /Ис | 2,03 | ≈0,5 |

| 4. Инвестирования - Ки | Ис/F | 0,32 | >1 |

| 5. Задолженности - Кз | (Kt+KT+Rp) /ВБ | 0,80 | <0,5 |

Коэффициент автономии меньше 0,5, следовательно, организация финансово зависима, а значит, имеет нестабильное положение. Коэффициент соотношения собственных и заемных средств больше нормативного значения, следовательно, вероятность банкротства достаточно велика и может повышаться в течение года. Из полученного коэффициента маневренности следует, что в основном применяются арендованные основные фонды, что дает предприятию достаточно возможности для маневренности. При изъятии из деятельности предприятия всех заемных средств оно будет нежизнеспособным.

В таблице 1.5 приведены коэффициенты ликвидности активов предприятия за 2012 год.

Таблица 1.5 - Коэффициенты ликвидности активов предприятия за 2012 г.

| Наименование и условное обозначение коэффициентов | Формула расчета | Полученное значение на конец 2012 года | Рекомендуемое значение |

| 1. Краткосрочной (текущей) ликвидности - Ккл | TA/ (Kt+Rp+Ko) | 0,34 | >1,норм. =2 |

| 2. Абсолютной ликвидности - Кал | d/ (Kt+KT+Rp) | 0 | >=0,6 |

| 3. Ликвидности - Кл | Ra/ (Kt+KT+Rp) | 0,0002 | >=1.5 |

| 4. Покрытия - Кп | TA/ (Kt+KT+Rp) | 0,34 | >=3 |

|

|

|

В таблице 1.6 приведены показатели финансовой устойчивости предприятия за 2012 год.

Таблица 1.6 - Показатели устойчивости предприятия за 2012 г.

| Наименование и условное обозначение коэффициентов | Формула расчета | Полученное значение на конец 2012 года | Рекомендуемое значение |

| 1. Автономии (финансовой независимости) - Ка | Ис / ВБ | 0,11 | >0,5 |

| 2. Соотношение заемных и собственных средств - К з/с | (Kt+KT+Rp) /Ис | 0,88 | <=0,7 |

| 3. Маневренности - Км | (Ис-F) /Ис | 4,64 | ~=0,5 |

| 4. Инвестирования - Ки | Ис/F | 0,17 | >1 |

| 5. Задолженности - Кз | (Kt+KT+Rp) /ВБ | 0,88 | <0,5 |

Коэффициент автономии меньше 0,5, следовательно, организация финансово зависима, а значит, имеет нестабильное положение. Коэффициент соотношения собственных и заемных средств больше нормативного значения, следовательно вероятность банкротства достаточно велика и может повышаться в течение года. При изъятии из деятельности предприятия всех заемных средств оно будет нежизнеспособным.

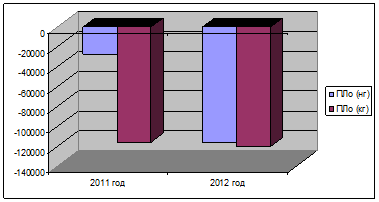

Изменение значения коэффициентов ликвидности активов ОАО "Новосибирский речной порт" за 2011 - 2012 г. г. приведено на рисунке 4.1.

В таблице 1.7 представлена платежеспособность организации за три года, а на рисунке 4.1 представлена динамика платежеспособности за три года.

Таблица 1.7 - Платежеспособность организации, тыс. р.

| Показатели | 2011 год | 2012 год |

| ПЛо (нг) | -27008 | -115675 |

| ПЛо (кг) | -115675 | -120382 |

| ПЛ нго (мин) | 13809,8 | 9093,2 |

| ПЛ кго (мин) | 9093,2 | 6260,7 |

Рисунок 4.1 - Динамика платежеспособности организации

В 2012 году платежеспособность ОАО "Новосибирский речной порт" ухудшается по сравнению с прошлым периодом. Платежеспособность меньше минимального значения, значит, организация не способна погасить в срок свои обязательства.

В таблице 1.10 приведен чистый оборотный капитал за три года, а на рисунке 4.2 - динамика чистого оборотного капитала.

Таблица 1.10 - Чистый оборотный капитал организации, тыс. р.

| Показатели | 2011 год | 2012 год |

| ЧОК (нг) | -27008 | -115675 |

| ЧОК (кг) | -115675 | -120382 |

Рисунок 4.2 - Динамика чистого оборотного капитала организации

Чистый оборотный капитал получился отрицательным, это свидетельствует о том, что организация близка к банкротству. Наличные оборотные средства меньше заемных средств организация не сможет рассчитаться со всеми своими кредиторами.

Изменение значения коэффициентов ликвидности активов ОАО "Новосибирский речной порт" за 2011 - 2012 г. г. приведено на рисунке 4.3.

|

|

|

Рисунок 4.3 - Динамика коэффициентов ликвидности активов

ОАО "Новосибирский речной порт" за 2011-2012 гг.

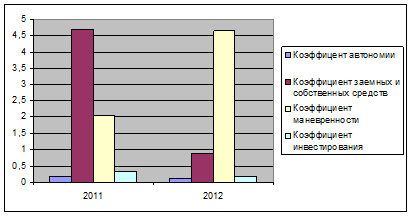

Изменение значения коэффициентов финансовой устойчивости ОАО "Новосибирский речной порт" за 2011-2012 гг. приведено на рисунке 4.4

Рисунок 4.4 - Динамика коэффициентов финансовой устойчивости ОАО "Новосибирский речной порт" за 2011-2012 гг.

В период 2011-2012 годы для ОАО "Новосибирский речной порт" показатель текущей ликвидности уменьшается с 0,44 до 0,34, также уменьшается коэффициент покрытия, а коэффициент ликвидности не меняется. Это свидетельствует о плачевной ситуации в ОАО "Новосибирский речной порт" и возможно в ближайшее время порт будет передан в частную собственность.

|

|

|