|

Методики расчета фондовых индексов

|

|

|

|

Для того чтобы фондовый индекс адекватно отражал объективные процессы, происходящие на рынке ценных бумаг, необходимо применять правильные и надежные методики расчета фондовых индексов. При этом можно уменьшить влияние таких субъективных факторов, как:

манипулирование ценами на отдельные финансовые инструменты [8; 93];

осуществление корпоративной политики эмитентов, включающей в себя новые эмиссии, дробление или консолидацию акций, выпуск варрантов и т.п.

Рассмотрим подходы, которые используются для расчета фондовых индексов (рисунок 4).

Рисунок 4 - Основные методы расчета фондовых индексов

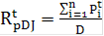

. По первому методу рассчитывается индекс Доу-Джонса: на основе простой средней цены входящих в него акций на каждый момент времени (формула 1).

(1)

(1)

Коэффициент-делитель D первоначально равнялся 11 - числу входящих в него акций. Он меняется тогда, когда в состав индекса входят новые, более ликвидные акции, а менее ликвидные, наоборот, исключаются, или если в какой-либо компании происходят процессы дробления или слияния акций. Индекс Доу-Джонса имеет характер расчета простой средней арифметической.

С использование формулы 1 рассчитываются все индексы семейства Доу-Джонс, аналогично рассчитываются индексы Американской фондовой биржи (American Stock Exchange, AMEX) [8; 94].

. Индексы, рассчитываемые по формуле средней арифметической от темпов роста цен акций:

(2)

(2)

Данная формула используется для расчета американского индекса Value Line Composite Arithmetic Index, состоящего из 1700 акций, обращающихся на Нью-Йоркской и Американской фондовых биржах и на внебиржевом рынке.

Сводные индексы Value Line вычисляются по формуле средней арифметической взвешенной от темпов роста цен акций:

|

|

|

(3)

(3)

где  - количество акций i-го вида, которое можно купить на определенную сумму, одинаковую для каждого вида акций в начальный момент времени. В случае изменения состава акций, входящих в базу расчета индекса, коэффициент пересчитывается.

- количество акций i-го вида, которое можно купить на определенную сумму, одинаковую для каждого вида акций в начальный момент времени. В случае изменения состава акций, входящих в базу расчета индекса, коэффициент пересчитывается.

Использование темпов роста цен акций является достоинством формул 2 и 3, поскольку, во-первых, при расчете индекса не играет роли разброс цен за одну акцию по сравнению с первым методом, во-вторых, изменение состава входящих в индекс акций не требует специальной коррекции.

Существенный недостаток второго метода заключается в отсутствии весов (наибольшее влияние будут оказывать акции с максимальными и минимальными темпами роста) и отсутствие роли разных акций на рынке.

. Индексы в форме средней геометрической от темпов роста цен акций. Для расчета некоторых индексов используется следующая формула:

(4)

(4)

Она применяется для индексов Value Composite Geometric Index (n=1700), FT 30.

FT 30 - первый европейский индекс, который появился в Великобритании в 1935 г. и рассчитывался газетой «Financial Times». Он включает в себя акции 30 крупнейших промышленных и торговых компаний.

Достоинство формулы 4 - выполнение свойства транзитивности, а также возможность относительно легко менять состав акций, входящих в индекс [8; 95].

Недостатков формулы 4 является отсутствие весовых коэффициентов, из-за этого большее влияние на индекс могут оказывать акции, имеющие максимальный и минимальный темпы роста.

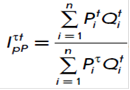

. Индексы, ориентированные на использование формулы Ласпейреса. Для некоторых капитализационно-взвешенных фондовых индексов разработчики применяют формулу Ласпейреса:

(5)

(5)

Все корректировки данной формулы связаны с изменением листинга акций, их дроблением или консолидацией, учетом базового значения индекса, выплатой дивидендов и дополнительной эмиссией акций. В формулу могут добавляться различные ограничивающие множители, которые приводят к определенной потере экономического эффекта индекса.

|

|

|

. Индексы, ориентированные на использование формулы Пааше. Еще для одной группы капитализационно-взвешенных фондовых индексов используется формула Пааше:

(6)

(6)

Достоинством формул 5 и 6 является учет количества выпущенных акций (или объем выпущенных акций, находящихся в свободном обращении), который сглаживает скачкообразное поведение рыночных цен акций.

6. Индексы стоимости. Расчет большинства зарубежных и российских индексов основан на формуле:

(7)

(7)

К этой группе индексов относятся: индексы семейства NASDAQ, S&P, DAX 30 (Германия), САС 40 (Франция), TSEC (Тайвань), индекс Российской торговой системы (РТС), индекс ММВБ; индексы стран Восточной Европы и Сингапура [8; 96].

Таким образом, кроме рассмотренных, теоретически возможны и другие методы расчета индексов, в частности использование взвешенных среднегеометрических индексов, применение при задании весов не мало меняющегося объема показателей капитализации, а показателей текущего объема торгов акциями.

|

|

|