|

Дисконтирование денежных потоков

|

|

|

|

В определенной степени обычный поверхностный анализ денежных потоков не дает однозначной картины о целесообразности инвестирования того или иного проекта. Этот недостаток устраняется при помощи расчетов, основанных на принципах дисконтирования денежных потоков. Их суть сводится к сопоставлению величины инвестиций с общей суммой приведенных (дисконтированных) будущих поступлений.

Инвестиции J в течение ряда лет n приносят определенный годовой доход, соответственно P1, P2 …, Pn. Но, как известно, одна и та же денежная сумма имеет разную ценность в будущем и настоящем – на финансовых рынках любые деньги, как правило, завтра дешевле, чем сегодня. Доходы, разнесенные по разным периодам времени, необходимо упорядочить, привести к единой сегодняшней временной оценке, поскольку величина инвестиций также имеет сегодняшнюю оценку. Предприятию целесообразно сравнить величину инвестиций не просто с будущими доходами, а с накопленной величиной дисконтированных, приведенных к оценке сегодняшнего дня, будущих доходов.

Примем условия, что ставка дисконтирования равна 18%, кредит возвращается ежеквартально.

Приведение денежных средств к будущему моменту осуществляется по формуле:

, (12)

, (12)

где PV - денежные средства в начальный (текущий) момент;

FVn - будущая стоимость денег через n лет;

n - продолжительность периода (в годах), отделяющий начальный момент от момента приведения в будущем;

i - ставка процента, учитывающая изменение стоимости денег за определенный интервал времени (год).

Рассчитаем коэффициент дисконтирования  , который определяется на основе ставки дисконтирования принятой для коммерческой оценки проекта, см. таблица 6. Расчет коэффициента дисконтирования выполняется по формуле:

, который определяется на основе ставки дисконтирования принятой для коммерческой оценки проекта, см. таблица 6. Расчет коэффициента дисконтирования выполняется по формуле:

|

|

|

, (13)

, (13)

где  - ставка дисконтирования (18%).

- ставка дисконтирования (18%).

- номер шага (квартала).

- номер шага (квартала).

Тогда, 1=1/(1+0,18)1/4=0,960;

2=1/(1+0,18)2/4=0,921;

3=1/(1+0,18)3/4=0,883.

Чистая текущая стоимость определяется по выражению:

, (14)

, (14)

где I - сумма инвестиций (капитальных вложений).

Dt - чистые денежные поступления.

, (15)

, (15)

Условием экономической приемлемости инвестиций является выполнение неравенства NPV> 0.

Период (срок) окупаемости проекта

Период окупаемости определяется как ожидаемое число лет, необходимое для полного возмещения инвестиционных затрат. Период окупаемости рассчитывается следующим образом:

Т (ок) = число лет, предшествующих году окупаемости + Невозмещенная стоимость на начало года окупаемости / Приток наличности в течение года окупаемости

Срок окупаемости инвестиций определяется из условия равенства:

, (16)

, (16)

Выражение  - носит название дисконтированных чистых денежных поступлений, а величина

- носит название дисконтированных чистых денежных поступлений, а величина  - коэффициент дисконтирования.

- коэффициент дисконтирования.

Последовательно вычитая из инвестиции (I) дисконтированные денежные поступления по годам, можно установить такое значение n, при котором инвестиции будут полностью погашены денежными поступлениями. Это значение n и будет представлять собой срок окупаемости.

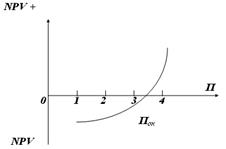

Срок окупаемости можно получить также графически. Придавая различные значения n, получим соответствующее значение NPV, которое наносим на график 9.  График 1.2.

График 1.2.

В точке пересечения кривой с линией абсцисс получим срок окупаемости.

Расчет дисконтирования денежных потоков

Таблица 1.6

| № | Показатели | Шаги расчета, кварталы | |||

| 1. | Чистый денежный поток от операционной и инвестиционной деятельности тыс. руб. | -12000 | |||

| 2. | Коэффициент дисконтирования | 0,960 | 0,921 | 0,883 | |

| 3. | Дисконтированный денежный поток тыс. руб. | -12000 | 5135,1 | 4926,3 | 4723,2 |

| 3. | Накопленный дисконтированный денежный поток тыс. руб. | -12000 | -6864,9 | -1938,6 | 2784,9 |

| 4. |

|

|

|

|

Накопленный дисконтированный поток составит 2784,9 тыс. руб.

NPV >> 0,

из этого следует, что принятие проекта целесообразно.

Определим дисконтированный срок окупаемости:

Ток =2,41 кварталов, или 7 месяцев.

Расчетный срок окупаемости вписывается в определенные в проекте временные рамки. На рисунке 2 изображена графическая иллюстрация дисконтированного срока окупаемости, т.е. момента, когда накопленный дисконтированный поток принимает положительное значение.

Рисунок 1. 3.

Рентабельность инвестиций

Применение метода чистой текущей стоимости, несмотря на трудности его расчета, более предпочтительно, нежели применение метода оценки срока окупаемости и эффективности инвестиций, поскольку учитывает временные составляющие денежных потоков. Этот метод позволяет рассчитывать и сравнивать не только абсолютные (чистую текущую стоимость), но и относительные показатели, к которым относится рентабельность инвестиций:

Рентабельность инвестиций определяется из соотношения общей накопленной величины дисконтированных доходов к величине инвестиций.

, (17)

, (17)

Очевидно, что если рентабельность больше единицы, то проект следует принять, если меньше единицы – отвергнуть. Для рассматриваемого проекта рентабельность равна 1,23; а это значит, что проект принимается к исполнению.

Рисунок 1.3.

Планирование проекта

Каждый проект представляет собой набор определенных операций, мероприятий, действий. Такое разделение необходимо для анализа структуры проекта. Изучение последовательности действий, операций позволяет определить наиболее выгодные пути реализации проекта, выявить возможности и скрытые риски в процессе реализации проекта.

Для анализа и планирования времени реализации проекта выделим в нем отдельные действия:

1) Формирование команды ответственной за реализацию проекта.

2) Разработка проектной документации проекта.

3) Поиск поставщика оборудования.

4) Заключение договора о поставке оборудования.

5) Поставка первой партии оборудования.

6) Поставка второй партии оборудования

7) Поставка третьей партии оборудования.

9) Монтаж оборудования и пуско-наладочные работы для первой группы техники.

|

|

|

10) Монтаж оборудования и пуско-наладочные работы для второй группы техники.

11) Монтаж оборудования и пуско-наладочные работы для третьей группы техники.

12) Поиск бригады по реконструкции заправочной станции

13) Реконструкция заправочной станции

14) Сдача проекта в эксплуатацию.

|

|

|