|

Понятие банкротства, его причины и способы диагностирования

|

|

|

|

Содержание

Введение

1. Теоретические основы прогнозирования банкротства

1.1 Понятие банкротства, его причины и способы диагностирования

1.2 Модели экспресс-диагностирования банкротства

1.3 Характеристика модели Сайфулина – Кадыкова

2. Прогнозирование вероятности банкротства предприятия ФГУП «Кирпичный завод» по модели Сайфулина-Кадыкова

2.1 Расчет вероятности банкротства по модели Сайфулина–Кадыкова

2.2 Анализ основных финансовых показателей

3. Предложения по улучшению результатов прогнозирования

Заключение

Список литературы

Введение

Кризисные ситуации, возникающие вследствие неравномерного развития народного хозяйства и его отдельных частей, колебания объемов производства и сбыта, появления значительных спадов производства, следует рассматривать не как стечение неблагоприятных ситуаций, а как некую общую закономерность, свойственную рыночной экономике. Кризисные ситуации, для преодоления которых не было принято соответствующих превентивных мер, могут привести к чрезмерному разбалансированию экономического организма предприятия с соответствующей неспособностью продолжения финансового обеспечения своей деятельности, что квалифицируется как банкротство.

Рыночная экономика на протяжении многих десятилетий и столетий, являющаяся основой развития западных стран, выработала определенную систему контроля, диагностики и, по возможности, защиты предприятий от кризисных ситуаций, которая называется системой банкротства. Как показывает мировой опыт, антикризисный процесс в условиях рыночной экономики - это управляемый процесс. В этой связи необходимо выделить два понятий: антикризисное регулирование и антикризисное управление.

|

|

|

Антикризисное регулирование - это макроэкономическая категория. Оно содержит меры организационно-экономического и нормативно-правового воздействия со стороны государства, направленные на защиту предприятий от кризисных ситуаций, предотвращение банкротства или ликвидацию в случае нецелесообразности их дальнейшего функционирования.

Антикризисное управление - совокупность форм и методов реализации антикризисных процедур применительно к конкретному предприятию. Антикризисное управление является категорией микроэкономической и отражает производственные отношения, складывающиеся на уровне предприятия при его оздоровлении или ликвидации.

Актуальность темы проявляется в том, что в условиях рынка любое предприятие может оказаться банкротом или стать жертвой «чужого» банкротства. Однако умелая экономическая стратегия, рациональная политика в области финансов, инвестиций, цен и маркетинга позволяют предприятию избежать этого и сохранять в течение многих лет деловую активность, прибыльность, и высокую репутацию надежного партнера и производителя качественной продукции или качественных услуг.

Поэтому цель работы – прогнозирование возможности наступления банкротства предприятия «Кирпичный завод» по модели Сайфулина-Кадыкова и подтверждение выводов экспресс-диагностики банкротства выводами финансового анализа.

В соответствии с поставленной целью в работе поставлены задачи:

1. Анализ теоретических и прикладных источников по диагностике вероятности банкротства субъектов хозяйствования и антикризисного управления предприятиями.

2. Диагностика банкротства по модели Сайфулина – Кадыкова.

3. Исследование результатов финансово-хозяйственной деятельности предприятия ФГУП «Кирпичный завод».

Объект исследования – предприятие ФГУП «Кирпичный завод». Предмет исследования – результаты финансово-хозяйственной деятельности предприятия.

|

|

|

Методы и методики исследования: горизонтальный и вертикальный анализ баланса; метод коэффициентов; сравнительный анализ; методы прогнозирования возможного банкротства предприятия.

При написании работы использовались учебные пособия и учебники по финансовому менеджменту, антикризисному управлению, экономическому анализу. Также использовались нормативно-правовые акты РФ. Для решения вышеперечисленных задач использовалась годовая бухгалтерская отчетность предприятия ФГУП «Кирпичный завод» за 2004 - 2006 г.г.

Теоретические основы прогнозирования банкротства

Понятие банкротства, его причины и способы диагностирования

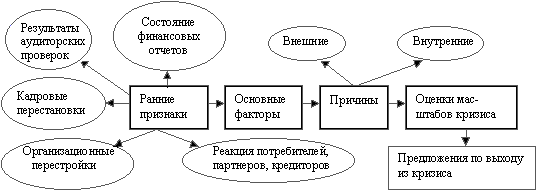

Для предотвращения кризиса большое значение имеет своевременное обнаружение признаков предстоящей кризисной ситуации. Ранними признаками грядущего неблагополучия предприятия могут быть:

- отрицательная реакция партнеров по бизнесу, поставщиков, кредиторов, банков, потребителей продукции на те или иные мероприятия проводимые предприятием (например, структурные реорганизации, открытие или закрытие подразделений предприятия, филиалов, дочерних фирм, их слияние, частая и необоснованная смена деловых партнеров, выход на новые рынки и другие изменения в стратегии предприятия);

- задержки с предоставлением бухгалтерской отчетности и ее качество, что может свидетельствовать либо о сознательных действиях, либо о низком уровне квалификации персонала;

- изменения в статьях бухгалтерского баланса со стороны пассивов и активов и нарушения определенной их пропорциональности;

- увеличение задолженности предприятия поставщикам и кредиторам;

- уменьшение доходов предприятия и падение прибыльности фирмы, обесценивание акций предприятия, установление предприятием нереальных (высоких или низких) цен на свою продукцию и т.д.

Настораживающими признаками являются внеочередные проверки предприятия, ограничение коммерческой деятельности предприятия органами власти, отмена и изъятие лицензий и т.д. Для выработки мер по своевременному упреждению и предотвращению приближающихся кризисных ситуаций, а также в случае их возникновения, по их преодолению необходимо знание структуры и закономерностей развития кризисного процесса. Процесс диагностики банкротства представлен на рисунке 1.

|

|

|

Оздоровление финансового положения предприятия как составная часть управления кризисными состояниями и банкротством предполагает целевой выбор наиболее эффективных средств стратегии и тактики, необходимых для конкретного случая и конкретного предприятия. Индивидуальность выбора этих средств не означает, что нет некоторых общих, характерных для всех находящихся в подобной ситуации предприятий. Данные средства выхода из кризиса являются составной частью системы антикризисного управления.

Рисунок 1 - Диагностика кризисных ситуаций и состояния банкротства

Главной целью создания и приведения в действие системы антикризисного управления на предприятии является проведение его структурной перестройки в соответствии с потребностями рынка. Эта цель развертывается в иерархическую последовательность целей и задач. Главная цель реализуется через систему основных целей антикризисного управления, к которым относятся:

- предотвращение банкротства предприятия и его социальных последствий;

- проведение санационных мероприятий;

- ликвидация неперспективного и не обладающего реальными возможностями для восстановления платежеспособности предприятия.

Система антикризисного управления на предприятии является составным элементом управления предприятием и включает в себя обеспечивающую и функциональную части. Первую составляют подсистемы организационного, методического, нормативного и правового обеспечения. Функциональная часть объединяет функции управления кризисными ситуациями и представляет собой комплекс экономических и организационных методов, обеспечивающих решение задач диагностики финансового состояния предприятия, контроля и своевременного упреждения и предотвращения приближающихся кризисных ситуаций, финансового оздоровления и преодоления состояния неплатежеспособности. Основными задачами процесса диагностики кризисных ситуаций и состояния банкротства являются:

|

|

|

- анализ финансового состояния предприятия и его прогноз на предстоящий период;

- своевременное обнаружение причин и основных факторов, способствующих развитию кризисных ситуаций;

- мониторинг внешней и внутренней среды предприятия и прогноз ее развития;

- обнаружение ранее незаметных признаков грядущего неблагополучия предприятия.

Как показывает опыт западных стран, каждая фирма-банкрот «прогорает» по-своему, в силу определенных обстоятельств и причин. Тем не менее существует способ, позволяющий предвидеть кризисные ситуации в деятельности предприятия - это проведение систематического финансового анализа состояния предприятия. Это касается и процветающих фирм. В условиях рыночной экономики ведущая роль принадлежит именно финансовому анализу, благодаря которому можно эффективно управлять финансовыми ресурсами. От того, насколько полно и целесообразно эти ресурсы трансформируются в основные и оборотные средства, а также в средства оплаты и стимулирования труда, зависит финансовое благополучие предприятия в целом, его собственников и работников. Финансовый анализ - многоцелевой инструмент. С его помощью принимаются обоснованные инвестиционные и финансовые решения, оцениваются имеющиеся у предприятия ресурсы, выявляются тенденции в их использовании, вырабатываются прогнозы развития предприятия на ближайшую и отдаленную перспективу. Необходимо прогнозировать вероятность банкротства для выявления как можно раньше различных сбоев и упущений в деятельности предприятия, потенциально опасных с точки зрения вероятности наступления банкротства. Предприятие, на котором серьезно поставлена аналитическая работа, способно заранее распознать надвигающийся кризис, оперативно отреагировать на него и с большей вероятностью избежать «неприятностей» или уменьшить степень риска.

Множество факторов являются причинами банкротства. Факторы принято делить на внутренние, имеющие место внутри предприятия и связанные с ошибками и упущениями руководства и персонала, и внешние, возникающие вне предприятия и обычно находящиеся вне сферы его влияния. В классической рыночной экономике, как отмечают зарубежные исследователи, 1/3 вины за банкротство предприятия падает на внешние факторы и 2/3 - на внутренние. Отечественные исследователи еще не провели подобного исследования, однако, по мнению ряда специалистов, для современной России характерна обратная пропорция влияния этих факторов, то есть внешние факторы превалируют над внутренними. Политическую и экономическую нестабильность, разрегулирование финансового механизма и инфляционные процессы следует отнести к наиболее значимым факторам, обостряющим кризисную ситуацию российских предприятий.

|

|

|

К основным внешним факторам относятся: инфляция (значительный и неравномерный рост цен как на сырье, материалы, топливо, энергоносители, комплектующие изделия, транспортные и другие услуги, так и продукцию и услуги предприятия), изменение банковских процентных ставок и условий кредитования, налоговых ставок и таможенных пошлин, изменения в отношениях собственности и аренды, в законодательстве по труду и введение нового размере минимальной оплаты труда и др. Одни из указанных факторов могут вызвать внезапное банкротство предприятия, другие постепенно усиливаются и накапливаются, вызывая медленное, трудно преодолимое движение предприятия к спаду производства и банкротству.

Не менее опасно для деятельности предприятия негативное влияние внутренних факторов. Так, много различных неудач предприятий связано с неопытностью менеджеров, некомпетентностью руководства, его неумением ориентироваться в изменяющейся рыночной обстановке, злоупотреблениями служебным положением, консерватизмом мышления, что ведет к неэффективному управлению предприятием, и к принятию ошибочных решений, потере позиций на рынке.

В объективной информации и реальном финансовом положении предприятия заинтересованы следующие лица:

- собственники предприятия (учредители и акционеры); банкротство означает для них потерю собственного капитала, а в ряде случаев - полное разорение;

- кредиторы (банки, инвестиционные компании, владельцы облигаций предприятия); в связи с банкротством они несут потери от недополучения процентов, а в некоторых случаях и от невозврата кредитов;

- руководители, специалисты и другие наемные работники предприятия; для них банкротство оборачивается потерей работы;

- деловые партнеры предприятия (поставщики, товарные и финансовые брокеры, дилеры по сбыту продукции); при банкротстве предприятия они лишаются выгодных заказов и поэтому несут убытки;

- государственные и муниципальные органы управления, включая налоговую службу; при массовых банкротствах предприятий федеральный и местные бюджеты лишаются части поступлений в виде налогов и отчислений.

Таким образом, только комплексный анализ нескольких показателей (особенно, если их сопоставлять за ряд лет с показателями других предприятий, близких к данному по характеру выпускаемой продукции или оказываемых услуг, применяемым технологиям) может своевременно указать на негативные тенденции и возможное ухудшение положения предприятия.

|

|

|