|

Стоимостная оценка и доходность облигаций

|

|

|

|

На вторичном рынке ценных бумаг облигации продаются и покупаются по рыночной, или курсовой цене. Величина курса облигации зависит от условий займа и ситуации, сложившейся в данный момент на рынке облигаций.

Рассмотрим облигации 2 типа. Номинальная стоимость этих облигаций 100 руб. Срок обращения облигаций – пять лет, а купонная ставка составляет 12%. Коэффициент приведения рентных платежей и курсовую стоимость на 2008 год определяем по формулам (3) и (4):

руб.

руб.

Индекс курса облигации определяем по формуле (24):

(24)

(24)

%

%

Купонные выплаты производятся ежегодно и выражаются абсолютной величиной.

, (25)

, (25)

где K – абсолютный размер купонных выплат за период n, руб.;

PN – номинальная стоимость, руб.;

ik – ставка купонного дохода, коэффициент;

n – период начисления купонного дохода с момента покупки до продажи (или погашения), год.

руб.

руб.

Текущая доходность характеризует эффективность выплачиваемого годового процента на вложенный капитал, т.е. инвестиций и рассчитывается по формуле (26).

, (26)

, (26)

где i тек – текущая доходность, %;

PN – номинальная стоимость, руб.;

ik – ставка годового купона, коэффициент;

Po – первоначальный капитал (цена приобретения), руб.

%

%

Полная совокупная доходность измеряется соотношением всех источников дохода за период займа к вложенному капиталу и определяется по формуле (27).

, (27)

, (27)

где i сов – совокупная доходность, %;

- абсолютный размер купонного дохода за период n, руб.;

- абсолютный размер купонного дохода за период n, руб.;

n – период начисления, год;

- прирост по капиталу, разница между ценой приобретения и продажи или гашения, руб.;

- прирост по капиталу, разница между ценой приобретения и продажи или гашения, руб.;

Ро – цена приобретения (инвестируемый капитал), руб.

|

|

|

Рассчитаем совокупную доходность в 2008 году:

%

%

Ставка помещения (или среднегодовая доходность) определяется как сумма источников дохода за год к цене вложения по формуле (28).

, (28)

, (28)

где i пом – ставка помещения (или среднегодовая доходность), %;

Кг – абсолютный размер годового купона, руб.;

P o – цена приобретения, руб.;

Pn – цена последующей продажи, руб.;

n – количество лет от момента покупки до продажи или погашения.

%

%

На примере 2008 года мы рассмотрели расчет показателей, которые занесены в таблицу 5.

Таблица 5 - Доходность облигации ОАО «Ростик’с» за 2004-2008гг.

| Год | Число лет до погашения | Номиналь-ная стоимость, руб. | Курсовая стоимость, руб. | Купон-ный доход, руб. | Учетная ставка банковского процента, % | Теку-щая доход-ность, % | Сово-купная доход-ность, % | Средне-годовая доход-ность, % |

| 2004 | 5 | 100 | 94,79 | 60 | 13,5 | 12,66 | 68,80 | 13,76 |

| 2005 | 4 | 100 | 97,02 | 48 | 13,0 | 12,37 | 52,56 | 13,14 |

| 2006 | 3 | 100 | 100,97 | 36 | 11,6 | 11,88 | 34,68 | 11,56 |

| 2007 | 2 | 100 | 102,94 | 24 | 10,3 | 11,66 | 20,46 | 10,23 |

| 2008 | 1 | 100 | 101,17 | 12 | 10,7 | 11,86 | 10,71 | 10,71 |

По таблице видно, что совокупная доходность снижается, потому что уменьшается количество лет до погашения облигации. Среднегодовая доходность выше всего в 2004 году, а ниже всего в 2007. Курсовая стоимость повышается, а в 2008 году наблюдается небольшое снижение. Текущая доходность снижается, а в 2008 году повышается.

Наращенная стоимость облигации, проценты по которой начисляются и выплачиваются, рассчитывается по формуле (29).

, (29)

, (29)

где S – наращенная стоимость облигации за период n, руб.;

ik – годовая купонная ставка, коэффициент;

n – период начисления процентов, количество лет.

руб.

руб.

Данная глава описывает обращение ценных бумаг ОАО «Ростик’с» на рынке ценных бумаг. На вторичном рынке мы рассчитываем курсовую цену акций и облигаций и определяем зависимость их от показателей. Курсовая цена акций находится в прямой зависимости от ставки дивиденда и в обратной зависимости от учетной ставки банковского процента. Совокупная доходность облигаций снижается по мере снижения количества лет до погашения, следовательно, выгоднее купить облигацию в 2004 году. Также в 2004 году и среднегодовая доходность наибольшая.

|

|

|

Технический анализ

При краткосрочном прогнозировании широко используются специфические биржевые или технические приёмы анализа рыночной конъюнктуры ценных бумаг. Объектом наблюдения в этом случае выступают цены, а инструментом моделирования - различные графики. Основными техническими методами анализа являются следующие графики: столбиковые чарты, скользящие средние, график колебания цен и график типа «точка – крестик».

Столбиковые чарты

Столбиковые чарты - старейший, доступный и общеизвестный метод графического прогнозирования. Горизонтальная ось графика отражает временные периоды (месяцы, недели, дни), вертикальная — цену. Цена изображается столбиком, при этом нижнее основание столбика соответствует минимальной цене периода, верхнее — максимальной цене. Столбик перечеркивается горизонтальной линией, отражающей последнюю цену периода.

На графике проводится прямая линия: при росте цен — через нижние основания столбиков, при понижении цен — через верхние основания. Эта линия называется трендом. Тренды возникают, когда последующие максимальные (минимальные) цены периода выше (ниже) предыдущих. Если параллельно линии тренда можно провести еще одну прямую, соединяющую противоположные концы столбиков, то говорят о существовании ценового канала. Пересечение ценой линии, противоположной тренду, называется ускорением тренда. На фондовой бирже этот момент характеризуется как заключительная стадия повышательного или понижательного рынка: после повышательного рынка ожидается понижение, после понижательного — повышение цен.

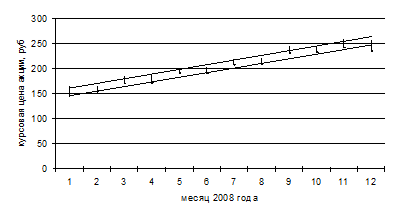

В таблице 6 можно посмотреть изменение минимальных, максимальных и последних цен в течение года.

Таблица 6 – Котировка акций А ОАО «Ростик’с» на фондовой бирже в 2008 г.

| Месяц | Цена, руб. | ||||

| минимальная | Максимальная | Последняя | |||

| Январь | 141,87 | 163,87 | 145,87 | ||

| Февраль

| 151,87 | 164,87 | 153,87 | ||

| Март | 168,87 | 184,87 | 169,87 | ||

| Апрель | 169,87 | 185,87 | 170,87 | ||

| Май | 188,87 | 201,87 | 189,87 | ||

| Июнь | 189,87 | 203,87 | 190,87 | ||

| Июль | 206,87 | 219,87 | 206,87 | ||

| август | 208,87 | 220,87 | 208,87 | ||

| сентябрь | 229,87 | 243,87 | 229,87 | ||

| октябрь | 230,87 | 244,87 | 231,87 | ||

| ноябрь | 239,87 | 258,87 | 241,87 | ||

| декабрь | 234,87 | 256,87 | 234,87 | ||

Рисунок 3 - Столбиковые чарты

Из данного графика видно, что существует ценовой канал, который отражает колебание цены внутри месяца. Линия тренда направленная вверх, что говорит нам о постоянном повышении цены. По графику также можно увидеть, что цена в декабре находится ниже линии тренда. Цена акции в декабре выходит за рамки тренда и это свидетельствует о том, что в январе-феврале следующего года можно ожидать падение стоимости акции.

Метод скользящей средней

Наиболее распространенным на биржах методом слежения за тенденцией являются скользящие средние, или графики изменения усредненных за определенный период (5, 10 и 20 дней) цен. Число усредняемых цен остается неизменным, но каждый день отбрасывается самая старая цена и добавляется новая. Расчет средней цены производится по формуле простой арифметической:

, (30)

, (30)

где X – скользящая средняя;

Xi – цена бумаги на i-ый день;

i – день, на который рассматривается;

N – число дней, за которые берутся текущие цены.

Если линия текущих цен выше линии средних цен, рынок повышательный. Если текущие цены два дня подряд ниже средних, ожидается понижательный рынок. При пересечении линии текущих цен с линией средних цен последует изменение тенденции рынка: при повышательном рынке делается вывод о последующем снижении цен, а при понижательном — о росте цен.

В таблице 7 представлены изменения курсовой цены акции в течение апреля 2008 года.

Таблица 7 - Цена закрытия акции А ОАО «Ростик’с» на фондовой бирже по дням работы в апреле 2008 г.

| Дата | Цена, руб. | Дата | Цена, руб. | Дата | Цена, руб. | ||

| 1 | 141,87 | 11 | 443,87 | 21 | 865,87 | ||

| 2 | 133,87 | 12 | 436,87 | 22 | 854,87 | ||

| 3 | 212,87 | 13 | 425,87 | 23 | 894,87 | ||

| 4 | 327,87 | 14 | 679,87 | 24 | 1152,87 | ||

| 5 | 190,87 | 15 | 488,87 | 25 | 895,87 | ||

| 6 | 217,87 | 16 | 476,87

| 26 | 944,87 | ||

| 7 | 263,87 | 17 | 602,87 | 27 | 1350,87 | ||

| 8 | 218,87 | 18 | 499,87 | 28 | 1001,87 | ||

| 9 | 170,87 | 19 | 442,87 | 29 | 713,87 | ||

| 10 | 408,87 | 20 | 598,87 | 30 | 951,87 |

Рассчитаем пятичленную скользящую среднюю.

В таблице 8 представлены пятичленные скользящие средние. По данным этой таблицы строится график «Котировка акций ОАО «Ростик’с» в апреле 2008г. по скользящей средней».

Таблица 8 – Расчет пятичленной скользящей средней

| Номер изменения | Цена, руб. | Значение средней, руб. |

| 1 | 2 | 3 |

| - | 141,87 | - |

| - | 133,87 | - |

| - | 212,87 | - |

| - | 327,87 | - |

| 1 | 190,87 | 201,47 |

| 2 | 217,87 | 216,67 |

| 3 | 263,87 | 242,67 |

| 4 | 218,87 | 243,87 |

| 5 | 170,87 | 212,47 |

| 6 | 408,87 | 256,07 |

| 7 | 443,87 | 301,27 |

| 8 | 436,87 | 335,87 |

| 9 | 425,87 | 377,27 |

| 10 | 679,87 | 479,07 |

| 11 | 488,87 | 495,07 |

| 12 | 476,87 | 501,67 |

| 13 | 602,87 | 534,87 |

| 14 | 499,87 | 549,67 |

| 15 | 442,87 | 502,27 |

| 16 | 598,87 | 524,27 |

| 17 | 865,87 | 602,07 |

| 18 | 854,87 | 652,47 |

| 19 | 894,87 | 731,47 |

| 20 | 1152,87 | 873,47 |

| 21 | 895,87 | 932,87 |

| 22 | 944,87 | 948,67 |

| 23 | 1350,87 | 1047,87 |

| 24 | 1001,87 | 1069,27 |

| 25 | 713,87 | 981,47 |

| 26 | 951,87 | 992,67 |

Рисунок 4 – Котировка акций ОАО «Ростик’с» в апреле 2008 г.по скользящей средней

На рисунке изображены графики текущих цен и средних. По данному графику можно увидеть, что:

- на интервалах 8-9, 15-16, 18-19, 25-26, 28-30 текущие цены два дня подряд ниже средних. Это означает, что рынок в эти дни имел тенденцию к понижению.

- на интервалах и в точках 10-14, 17, 20-24, 27 текущие цены выше линии средних цен, следовательно, рынок повышательный.

- в точках 9, 16, 19, 26 происходит пересечение линии текущих цен с линией средних цен. Можно сделать вывод, что тенденция снижения цены будет сменяться на повышательный рынок.

- в точках 7, 15, 17, 24, 27 также происходит пересечение линии текущих цен с линией средних цен, но далее последует снижение цен.

|

|

|