|

Расчет показателей эффективности развития корпорации

|

|

|

|

Расчет показателей эффективности инвестиций осуществляется по данным игры за весь период функционирования корпорации по следующим показателям:

Таблица 7 Кэш-фло(CFt) и дисконтированное кэш-фло(NCFt)

| Года | CFt | NCFt |

| 2000 | CF1 | |

| 2001 | CF2 | |

| 2002 | CF3 | |

| 2003 | CF4 | |

| 2004 | CF5 |

CFt=ЧПt + a Кt, где ЧПt – годовая чистая прибыль, которая берется по данным табл.4, а - доля амортизационных отчислений равна 0,1

Кt-капитальные затраты текущего года по данным табл.3

1. Дисконтированный денежный поток определяется по формуле

PV=  t

t

здесь

-ставка дисконта- по исходным данным преподавателя

-ставка дисконта- по исходным данным преподавателя

t- текущий год

2. Чистый приведенный доход

NPV=PV-Kd

Кd- суммарные дисконтированные капитальные затраты за пять лет по данным табл.3 с учетом ставки дисконта.

3. Индекс доходности

ID =

4. Индекс рентабельности представляет собой долю возврата инвестиций

Индекс рентабельности не должен быть отрицательной величиной.

5. Не дисконтированный период окупаемости.

Определение не дисконтированного периода окупаемости» Табличным способом».

Таблица 8 Определение не дисконтированного периода окупаемости

| годы | инвестиции | СFt | Нарастающим итогом NVt |

| 0 | Кo | ||

| 1 | CF1 | -Кo+CF1=NV1 | |

| 2 | CF2 | NV1+CF2=NV2 | |

| 3 | CF3 | NV2+CF3=NV3 | |

| 4 | CF4 | NV3+CF4=NV4 | |

| 5 | CF5 | NV4+ CF5=NV5 |

CF1, CF2 и так далее –кэш-фо, которая дана в табл.7. по данным деловой игры.

В данной таблице NV1 т.е. первого года, рассчитывается как отрицательное значение инвестиций, к которым прибавляется значение CF1 первого года. Для определения каждого последующего значения NVt добавляется нарастающим итогом новое значение CFt. После расчета всех значений NVt в таблице последнее отрицательное значение NVt, будет определять год окупаемости т.е целое число лет. Дробное значение, которое добавляется к целому числу лет, рассчитывается как отношение модуля последнего отрицательного значения NVt – числитель, к сумме двух слагаемых (знаменатель). Первое из них это модуль значения, записанного в числителе, а второе это первое положительное значение NVt.

|

|

|

Определение не дисконтированного периода окупаемости графическим способом:

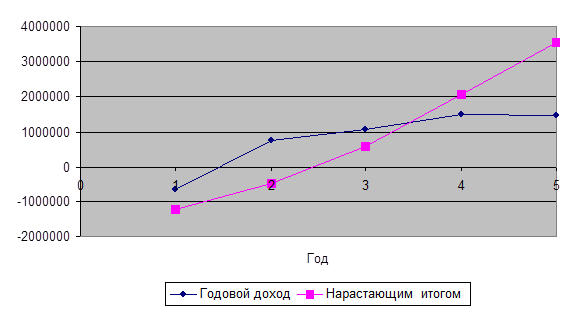

Рис. 1.Определение не дисконтированного срока окупаемости.

Рис. 1.Определение не дисконтированного срока окупаемости.

Линия с ромбиками-CFt. Линия с квадратами- NV

От нулевого значения по вертикальной линии вниз откладывается значение Ко, а вверх значения CFt с соблюдением масштаба. Если CFt отрицательное значение, то оно откладывается вниз по вертикали увеличивая значение Ко.

Точка пересечения линии времени линией NV определяет период окупаемости. В данном графическом примере это 2,5 года.

6. Определение дисконтированного периода окупаемости.

Дисконтированный период окупаемости определяется аналогично не дисконтированному. Однако, в этом случае применяется дисконтированные денежные потоки NCFt

Таблица 9 Определение дисконтированного периода окупаемости

| инвестиции | NСFt | Нарастающим итогом NPVt | |

| 0 | Кd | ||

| 1 | NСF1 | -Кd +NCF1=NPV1 | |

| 2 | NСF2 | NPV1+NCF2=NPV2. | |

| 3 | NСF3 | NPV2+NCF3=NPV3 | |

| 4 | NСF4 | NPV3+NCF4=NPV4 | |

| 5 | NСF5 | NPV4 +NCF5=NPV5 |

В данной таблице NPV1 первого года рассчитывается как отрицательное значение инвестиций, к которым прибавляется значение NCFt первого года. Для определения каждого последующего значения NPVt добавляется нарастающим итогом новое значение NCFt. После расчета всех значений NPVt в таблице последнее отрицательное значение NPVt, будет определять год окупаемости т.е целое число лет. Дробное значение, которое добавляется к целому, рассчитывается как отношение модуля последнего отрицательного значения NPVt –числитель, к сумме двух слагаемых(знаменатель) Первое из них это модуль значения, записанного в числителе, а второе это первое положительное значение NPVt.

|

|

|

Для построения графика дисконтированного периода окупаемости от нулевого значения по вертикальной линии вниз откладывается значение Кd, а вверх значения NCFt с соблюдением масштаба. Если NCFt отрицательное значение, то оно откладывается вниз по вертикали увеличивая значение Кd.

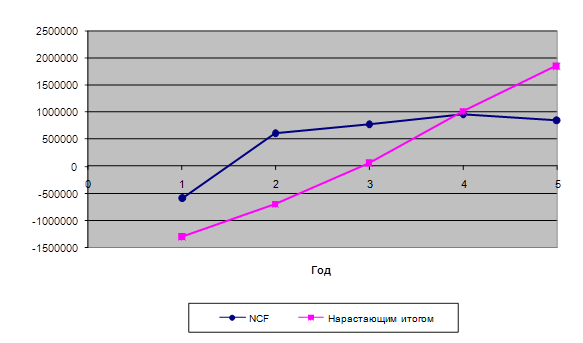

Точка пересечения линии времени линией NPV определяет дисконтированный период окупаемости.

Дисконтированный период окупаемости

Рис. 2 Определение дисконтированного срока окупаемости.

Рис. 2 Определение дисконтированного срока окупаемости.

Как видно из данного рисунка дисконтированный период окупаемости всегда должен быть больше не дисконтированного.

На данном графике дисконтированный период окупаемости равен 3 годам.

|

|

|