|

Методика анализа. Порядок ее применения.

|

|

|

|

|

|

| |||||||

|  | ||||||

| |||||||

|

|

|

| |||

| |||

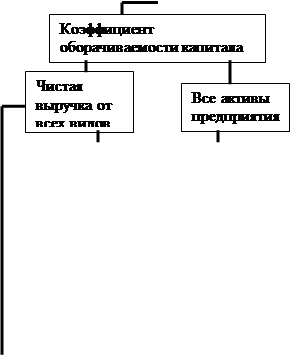

Рис.2. Взаимосвязь факторов, формирующих рентабельность совокупного капитала

Расчет влияния факторов первого порядка на изменение I уровня рентабельности капитала можно произвести методом абсолютных разниц:

∆ ROAKo 6 = ∆Коб х Rpn 0; ∆ ROARpn = Кобх х ∆ Rpn. Данные, приведенные в табл. 13.1, показывают, что доходность капитала за отчетный год выросла на 2,5 %(40-37,5). В связи с ускорением оборачиваемости капитала она возросла на 3,3 %, а за счет некоторого снижения уровня рентабельности продаж уменьшилась на 0,8 %.

Таблица 1

Показатели эффективности использования совокупного капитала

| Показатель | Прошлый год | Отчетный год |

| Балансовая прибыль предприятия, млн руб. Чистая выручка от всех видов продаж, млн руб. Средняя сумма капитала, млн руб. Ре^абельность капитала, % Рентабельность продаж, % Коэффициент оборачиваемости капитала | 15 000 75 000 40 000 37,50 20,00 1,875 | 20 000 102 000 50 000 40,00 19,60 2,04 |

| Изменение рентабельности капитала за счет: коэффициента оборачиваемости (2,04-1,875) х 20,0 = +3,3% рентабельности продукции (1-9,6-20,0) х 2,04= -0,8% | ||

| | ||

Всего +2,5%

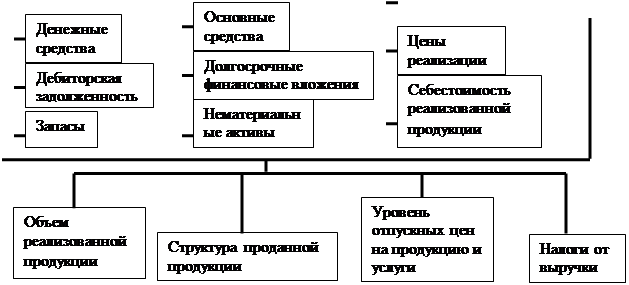

Всего +2,5%Далее необходимо проанализировать эффективность ис пользования функционирующего капитала, обслуживающего процесс основной деятельности предприятия. В данном случае прибыль от реализации продукции делят на среднегодовую сумму активов, из которой вычитают долгосрочные и краткосрочные финансовые вложения, а также остатки незавершенного капитального строительства и неустановленного оборудования (табл. 2).

|

|

|

Как видно из таблицы, доходность функционирующего капитала повысилась за счет ускорения его оборачиваемости и значительно снизилась за счет рентабельности продаж.

Таблица 2

Таблица 2

Показатели эффективности использования функционирующего капитала

| Показатель | Прошлый год | Отчетный год |

| Прибыль от реализации продукции, млн руб. | 14 500 | 19 296 |

| Чистая выручка от всех видов продаж, млн руб. | 69 000 | 99 935 |

| Средняя сумма функционирующего капитала, млн руб. | 34 500 | 42 500 |

| Рентабельность капитала, % | 42,00 | 45,40 |

| Рентабельность продаж, % | 21,00 | 19,30 |

| Коэффициент оборачиваемости капитала | 2,00 | 2,35 |

| Изменение рентабельности функционирующего капитала за счет: коэффициента оборачиваемости рентабельности продукции | (2,35-2,0) х 21,0 = +7,4% (19,3-21,0) х 2,35=-4,0% | |

| Всего +3,4% | ||

При внутреннем анализе более подробно изучаются причины изменения рентабельности продаж.

Ее уровень можно увеличить за счет сокращения затрат или повышения цен. Однако при росте цен возможно снижение спроса на продукцию и как следствие замедление оборачиваемости активов. В итоге прирост рентабельности капитала за счет роста цен может компенсироваться за счет снижения коэффициента его оборачиваемости и общая доходность капитала не улучшится.

Например, руководство предприятия рассматривает вопрос о повышении цен на 10 %. При этом ожидается, что спрос на продукцию и объем продаж снизится на 15-20 %. Требуется оценить эффективность такого предложения по его влиянию на рентабельность капитала, рентабельность продукции и коэффициент оборачиваемости капитала.

|

|

|

Поскольку фактическая сумма постоянных расходов предприятия составляет 26 490 млн. руб., а переменных - 54 149, то при спаде производства на 20 % сократится соответственно только сумма последних и составит 43 320 (54149 х 80%/100), а общая |сумма затрат будет равна 69 810 млн. руб.

Выручка в связи с повышением цен на 10 % и снижением объема продаж на 20 % составит 87 943 млн. руб. (99 935 х 0,80 х 1,1), прибыль 18 133 млн. руб. (87 943 - 69 810), а все остальные [показатели изменятся следующим образом:

| Уровень | показателя |

| до | после |

| 80 639 | 69 810 |

| 99 935 | 87 943 |

| 19 296 | 18 133 |

| 42 500 | 40 750 |

| 45,40 | 44,5 |

| 19,30 | 20,60 |

| 2,35 | 2,15 |

Себестоимость реализованной продукции, млн руб.

Выручка от реализации продукции, млн. руб.

Прибыль от реализации продукции млн. руб.

Среднегодовая стоимость капитала, млн. руб.

Рентабельность капитала %

Рентабельность продаж %

Коэффициент оборачиваемости капитала

Доходность капитала падает с 45,40 до 44,5 % из-за значительного замедления его оборачиваемости. Следовательно, данное предложение невыгодно для предприятия.

| Предприятие | |

| А | Б |

| 10 000 | 50 000 |

| 1000 | 1000 |

| 20 000 | 20 000 |

| 10 | 2 |

| 0,5 | 2,5 |

| 5 | 5 |

Факторный анализ рентабельности капитала может выя- | вить слабые и сильные стороны предприятия. Допустим, что два предприятия одной и той же отрасли имеют следующие показатели:

Себестоимость реализованной продукции, млн руб.

Прибыль от реализации продукции, млн руб.

Среднегодовая сумма капитала, млн руб.

Рентабельность продукции, %

Коэффициент оборачиваемости капитала

Рентабельность капитала, %

Рентабельность капитала на двух предприятиях одинаковая. Однако на первом она достигнута в основном за счет более высокого уровня рентабельности продукции при низком коэффициенте оборачиваемости средств, а на. втором - за счет более высокого коэффициента оборачиваемости при низком уровне рентабельности реализуемой продукции.

Рентабельность капитала на двух предприятиях одинаковая. Однако на первом она достигнута в основном за счет более высокого уровня рентабельности продукции при низком коэффициенте оборачиваемости средств, а на. втором - за счет более высокого коэффициента оборачиваемости при низком уровне рентабельности реализуемой продукции.

Очевидно, что предприятие А может добиться более быстрого и значительного успеха за счет мер, направленных на ускорение оборачиваемости капитала (увеличения объема продаж, сокращения неиспользуемых активов и т.д.).

|

|

|

На предприятии Б обратная ситуация. Здесь нужно выявить причины низкого уровня рентабельности продукции и найти резервы его повышения с целью увеличения показателей ROF и ROA. Причин низкой рентабельности производства продукции может быть очень много: неэффективная работа оборудования, низкий уровень производительности труда, низкий уровень организации производства, неприбыльный ассортимент продукции, неполное использование, производственных мощностей с сопутствующими высокими постоянными издержками производства, избыточные коммерческие и административные расходы и т.д.

Достоинство ROA ив том, что его можно использовать для прогнозирования суммы прибыли. Для этого применяется следующая модель:

П = KL x ROA,

где KL - среднегодовая сумма капитала; П - сумма прибыли. Отсюда изменение суммы прибыли за счет:

величины капитала:

∆П = KL 1 х ROA 0.

уровня рентабельности капитала:

∆П = KL 1 х ROA.

Получение достаточно высокой прибыли на средства, вложенные в предприятие, зависит главным образом от изобретательности, мастерства и мотивации руководства. Следовательно,

показатель ROA является хорошим средством для оценки качества управления. Связанный с эффективностью управления этот показатель намного надежнее других показателей оценки финансовой устойчивости предприятия, основанных на cотношении отдельных статей баланса. Поэтому он представляет большой интерес для всех субъектов хозяйствования.

|

|

|