|

Составление сметы затрат на производство

|

|

|

|

В этом разделе рассчитаем себестоимость изготовления и цену комплекта деталей, отпускаемых сборочному цеху.

Определение себестоимости осуществляется в соответствии с «Основными положениями по составу затрат, включаемых в себестоимость продукции (работ, услуг)». Составление сметы затрат на производство комплекта деталей предполагает определение затрат, сгруппированных по следующим экономическим элементам:

1. материальные затраты;

2. затраты на оплату труда;

3. отчисления на социальные нужды;

4. амортизация основных фондов;

5. прочие затраты.

1. В состав материальных затрат входят:

а) затраты на сырье и материалы за вычетом возвратных отходов, которые можно рассчитать по формуле:

(21)

(21)

где k -— число наименований деталей, обрабатываемых на участке;

Ц - стоимость материала заготовки с учетом транспортно-заготовительных расходов (8% от цены материала), руб/кг;

Нi - норма расхода материала (масса заготовки на i-ю деталь), кг;

Цо — цена возвратных отходов данного материала, руб/кг;

Ноi — норма возвратных отходов на одну деталь i-го наименования, определяется как разность между массой заготовки и массой детали, кг.

Ц01=45,0*1,08=48,6 (руб/кг)

Ц03=150,0*1,08=162,0 (руб/кг)

Ц04=420,0*1,08=453,6 (руб/кг)

Составим расчетную таблицу 13 (данные берем из приложения 1).

Таблица 13 – Расчет затрат на сырье и материалы

| № детали | Ц, руб/кг | Нi, кг | Цо, руб/кг | Ноi, кг | Ni, шт | Зм, руб |

| 01 | 48,6 | 0,5 | 20,0 | 0,2 | 30682 | 622844,6 |

| 03 | 162,0 | 0,7 | 54,0 | 0,1 | 23011 | 2485188,0 |

| 04 | 453,6 | 0,3 | 200,0 | 0,1 | 7670 | 890333,6 |

| Итого | 3998366,2 |

Таким образом, общие затраты на сырье и материалы составят:

Зм = 3998366,2 руб.

б) затраты на вспомогательные материалы (5% от стоимости основных материалов): 3998366,2 *0,05=199918,3 руб.

|

|

|

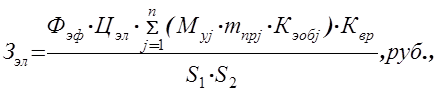

в) затраты на топливо и энергию, используемые на технологические и хозяйственные нужды.

Затраты на электроэнергию, потребляемую оборудованием при работе, определяются по формуле:

(22)

(22)

где Цэл - стоимость 1 кВт/ч электроэнергии, руб/кВт/ч.

Муj - установленная мощность одного станка, кВт;

Квр - коэффициент, учитывающий неравномерность использования оборудования по времени. Принимается равным 0,8.

S1,S2 - коэффициенты, учитывающие соответственно КПД двигателей (0,8) и потери в сети (0,9).

Результаты расчетов занесем в таблицу 14.

Таблица 14 - Затраты на электроэнергию, используемую на технологические нужды

| Тип станка | Количество станков, (mпрj) | Эффектив- ный фонд времени, ч (Фэф) | ПараметрЫ | Цена 1 кВт/ч (Цэл) | Стоимость электро- энергии, руб. (Зэл) | ||

| My | Kзоб | Kвр | |||||

| ТВ | 8 | 4804,32 | 3,5 | 0,96 | 0,8 | 255,19 | 36616964 |

| ТП | 1 | 4804,32 | 2,0 | 0,56 | 0,8 | 255,19 | 1525707 |

| Ф3 | 5 | 4804,32 | 7,0 | 0,96 | 0,8 | 255,19 | 45771205 |

| СК | 1 | 4804,32 | 3,5 | 0,88 | 0,8 | 255,19 | 4195694 |

| СТ | 1 | 4804,32 | - | 0,72 | 0,8 | 255,19 | - |

| Итого | 88109570 | ||||||

Затраты на топливо и энергию, используемые на хозяйственные нужды определяются укрупнено —3% от стоимости электроэнергии:

88109570*0,03 = 2643287 руб.

Общая сумма затрат на топливо и энергию составит:

88109570+2643287=90752857 руб.

Всего материальных затрат:

3998366,2+199918,3+90752857=94951141,5руб.

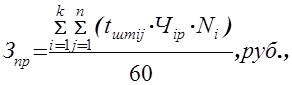

2.Расходы на оплату трудаопределяются по следующим группам:

а) заработная плата рабочих

Зо = Зпр + Здоп, руб., (23)

где Зпр — заработная плата за выполнение программы выпуска, определяемая по формуле:

(24)

(24)

где Чр — часовая тарифная ставка р-го разряда, руб. Определяется в соответствии с указаниями Минтруда РБ «О норме рабочего времени и порядке определения часовой тарифной ставки» из установленной месячной тарифной ставки:

Чр = Ч1 *Ктар, (25)

|

|

|

где Ч1 - часовая тарифная ставка 1-го разряда. В 2008 году – 1240 руб.;

Ктар - тарифный коэффициент, соответствующий определенному разряду.

| Ч1р=1240 руб | Ктар1=1,00 |

| Ч2р=1438 руб | Ктар2=1,16 |

| Ч3р=1674 руб | Ктар3=1,35 |

| Ч4р=1947 руб | Ктар4=1,57 |

| Ч5р=2145 руб | Ктар5=1,73 |

| Ч6р=2356 руб | Ктар6=1,90 |

Здоп - доплата за работу в вечернее и ночное время.

Здоп = Зпр*(t в* k в+ t н* k н)/(с* d) руб., (26)

где tв, tн -— время работы предприятия в вечернее и ночное время в течение суток соответственно. Ночное время с 22.00 до 6.00;

kв, kн -— коэффициент доплат за работу в вечернее время (0,2)

t в= 2 ч. k в= 0,2 с= 2

t н= 1 ч. k н= 0,4 d = 8 ч.

Для расчета прямой заработной платы составим расчетную таблицу 15.

Таблица 15 – расчет прямой заработной платы.

| № детали | Программа запуска, Ni | tшт, мин. | Разряд работ | Ктар | Чiр | Σ(tшт*Чiр*Ni) |

| 01 | 30682 | 9 | 4 | 1.57 | 1947 | 4753715670 |

| 18 | 4 | 1.57 | 1947 | |||

| 45 | 5 | 1.73 | 2145 | |||

| 3 | 4 | 1.57 | 1947 | |||

| 03 | 23011 | 15 | 4 | 1.57 | 1947 | 3034828746 |

| 45 | 4 | 1.57 | 1947 | |||

| 9 | 3 | 1.35 | 1674 | |||

| 04 | 7670 | 21 | 4 | 1.57 | 1947 | 659098440 |

| 15 | 5 | 1.73 | 2145 | |||

| 6 | 5 | 1.73 | 2145 | |||

| Итого | 8447642856 | |||||

Прямая заработная плата рабочих составит:

З пр= 8447642856/60=140794048 руб. Здоп =

140794048*(2*0,2+1*0,4)/(2*8)= 7039702 руб.

Таким образом, заработная плата рабочих составит:

Зо =140794048 + 7039702 =147833750 руб.

б) заработная плата вспомогательных рабочих

Вспомогательные рабочие 2,4,6 разряда

(27)

(27)

где w - число квалификационных разрядов вспомогательных рабочих;

Вр - количество вспомогательных рабочих р-го разряда, работающих в течение суток (Приложение 1);

Фраб - эффективный фонд времени одного работника, определяемый как:

Фраб = d ∙ Ф ном ∙ (1 – f), ч, (28)

где Фном - количество рабочих дней в году (табл. 2);

f—коэффициент потерь рабочего времени (0,10).

Фраб = 8* 306*(1-0,10)=2203,2 ч.

| Количество вспомогательных рабочих, чел. | разряд | Чiр, руб. |

| 1 | 2 | 1438 |

| 1 | 4 | 1947 |

| 1 | 6 | 2356 |

3в=2203,2*(1438*1+1947*1+2356*1)*(1+(2*0,2+1*0,4)/(2*8))= 13281000 руб.

в) Заработная плата управленческого персонала

Начальник цеха 15 р -1 Начальник смены 13р-1

Инженер 12р -1

(29)

(29)

где v- число квалификационных разрядов управленческого персонала; Оа — оклад а-той категории ИТР, определяемой по ЕТС;

Иа — численность а-той категории ИТР.

| И12=1 чел. | О12=3522 руб | Ктар12=2,84 |

| И13=1 чел. | О13=3770 руб | Ктар13=3,04 |

| И15=1 чел. | О15=4315 руб | Ктар15=3,48 |

|

|

|

Зупр = 12*(2203,2*(3522*1+3770*1+4315*1)/(8*2))= 19179407 руб.

г) премиальный фонд рабочих и служащих

Пр = 0,3 (Зо + Зв + Зупр), руб; (30)

Пр = 0,3*(147833750 + 13281000 + 19179407) = 54088247 руб.

д) дополнительная заработная плата рабочих и служащих, а также управленческого персонала за неотработанное время (оплата очередных отпусков, выполнения государственных обязанностей и др.), которая составляет 10% от размера оплаты труда, рассчитанного в пунктах а — г.

ЗПдоп = 0,1*(147833750 + 13281000 + 19179407+54088247)= 23438240 руб.

Таким образом, сумма рассчитанных сумм пунктов а - д составляет фонд заработной платы, который равен 200203105 руб.

ФЗП=147833750 + 13281000 + 19179407+54088247+23438240= =257820644 ру6.

3. Отчисления на социальные нужды определяются в соответствии с действующим законодательством. Включают следующие отчисления:

Отчисления в Фонд социальной защиты населения — в размере 35% от фонда заработной платы;

обязательное страхование от несчастных случаев на производстве (ОСНС)— в размере 0,292% от фонда заработной платы.

ФСЗН = 257820644 *0,35= 90237225 руб.

ОСНС = 257820644*0,00292=752836 руб.

Всего отчислений на социальные нужды:

90237225 +752836 =90990061 руб.

4. Амортизация основных средств определяется по каждой группе ОПС, исходя из норм амортизационных отчислений (Наj) (Приложение 3) и амортизационной стоимости (Стj):

(31)

(31)

В качестве амортизируемой принимается первоначальная стоимость ОПС. Первоначальная стоимость оборудования определяется по формуле:

Фоб = Цобj ∙ mnpj ∙ (1+ ymp + уф + ум), руб. (32)

где Цобj - стоимость оборудования j-го наименования на 01.10.2007г. (Приложение 3);

утр, уф, ум — коэффициенты, учитывающие транспортно-заготовительные расходы (0,08); затраты на устройство фундамента (0,05); затраты на монтаж оборудования (0,10).

Коэффициент изменения стоимости основных фондов по данным Минстата РБ на 01,10,2008 г. - 1,0000. Расчет выполним в таблице 16.

Таблица 16 - Расчет стоимости оборудования

| Наименование оборудования | Количество станков (mnpj) | Цена оборудования, тыс. руб. (Цобj) | Действующая цена, тыс. руб. | 1+утр+ +уф+ум | Первоначальная стоимость оборудования, тыс. руб. (Фоб) |

| ТВ | 8 | 134000,0 | 134000,0 | 1,23 | 1318560,0 |

| ТП | 1 | 111500,0 | 111500,0 | 1,23 | 137145,0 |

| ФЗ | 5 | 228700,0 | 228700,0 | 1,23 | 1406505,0 |

| СК | 1 | 96680,0 | 96680,0 | 1,23 | 118916,4 |

| СТ | 1 | 67500,0 | 67500,0 | 1,23 | 83025,0 |

| Всего: | 3064151,4 |

|

|

|

По зданиям, сооружениям, транспортным средствам, инструменту и инвентарю первоначальная стоимость определяется укрупнено — в процентах от общей стоимости оборудования:

Здания 3064151,4*0,3=919245,42 тыс. руб.

Транспортные средства - 3064151,4*0,10 = 306415,14 тыс. руб.

Инструмент и инвентарь -3064151,4*0,03 = 91924,542 тыс. руб.

Нормы амортизации по данным группам ОПФ соответственно 2, 11, 15%.

Расчет амортизационных отчислений сводится в таблице 17.

Таблица 17 - Расчет амортизационных отчислений

| Группы основных фондов | Первоначальная стоимость, тыс.руб. (Стj) | Норма амортизации, % (Наj) | Сумма амортизационных отчислений, тыс. руб. (Ам) |

| ТВ | 1318560,0000 | 12 | 158227,2000 |

| ТП | 137145,0000 | 10 | 13714,5000 |

| ФЗ | 1406505,0000 | 12 | 168780,6000 |

| СК | 118916,4000 | 10 | 11891,6000 |

| СТ | 83025,0000 | 8 | 6642,0000 |

| Здания | 919245,4200 | 2 | 18384,9084 |

| Транспортные средства | 306415,1400 | 11 | 33705,6654 |

| Инструмент и инвентарь | 91924,5420 | 15 | 13788,6813 |

| Всего | 4381736,4000 | - | 425135,1551 |

5. В состав прочих затрат включают:

а) затраты на все виды ремонта, которые рассчитываются в работе по следующей формуле:

З рем = Трем * Срем, руб. (33)

где Трем - время простоя оборудования в ремонте (по балансу времени работы оборудования), смен;

С рем - условная величина затрат на проведение ремонтных работ в течение смены. Принимается равной 0,3% от первоначальной стоимости ОПС;

Срем = 4381736400*0,3/100 = 13145209,2 руб.

Трем = 4,2*2 = 8,4 (смен)

З рем = 8,4 * 13145209,2 = 110419757,28 руб.

б) затраты на проведение маркетинговых исследований, оплату услуг сторонних организаций, командировочные расходы, расходы по переподготовке и обучению персонала и другие расходы принимаем на уровне 1% от фонда заработной платы работников.

0,01 * 257820644 = 2578206,44 руб.

Итого прочие затраты:

110419757,28 + 2578206,44 = 112997963,72 руб.

Расчеты затрат на производство продукции оформляются в таблице 18.

Таблица 18 - Смета затрат на производство продукции, тыс. руб.

| Затраты | Сумма, тыс. руб. |

| 1. Материальные затраты | 94951,1415 |

| 2. Расходы на оплату труда | 257820,644 |

| 3. Отчисления на социальные нужды | 90990,061 |

| 4. Амортизационные отчисления | 425135,1551 |

| 5. Прочие затраты | 112997,96372 |

| Итого: | 981894,9653 |

|

|

|