|

1.1.1 Расчет капитальных затрат

|

|

|

|

1. 1. 1 Расчет капитальных затрат

Капитальные затраты - это любые затраты, понесенные при создании, приобретении, расширении или усовершенствовании актива, предназначенного для использования в компании.

В состав капитальных затрат входят:

- покупка основных средств / затраты на усовершенствование существующих основных средств;

- затраты на подготовку площадки;

- первичные затраты на доставку и разгрузку;

- затраты на установку и тестирование;

- стоимость профессиональных услуг (предпроектные, проектные услуги и т. д. )

- затраты на любые виды вознаграждений в отношении работников, непосредственно задействованных в строительстве или приобретении объекта ОС

- прочие аналогичные затраты

В технико-экономических проектах, разрабатываемых в телекоммуникационных компаниях, учитывают следующие виды капитальных затрат:

- затраты на оборудование;

- затраты на линейные сооружения;

- затраты на оборудование электропитающих устройств;

- затраты на монтаж, установку и транспортировку;

- предпроектные и проектные работы.

Номенклатура и количество активного оборудования и линейных сооружений должны быть сформированы в техническом задании, и представлены в данной главе в виде таблицы. Для определения суммы капитальных затрат необходимо также знать цену на каждый вид оборудования. Цена определяется студентом самостоятельно исходя из среднерыночной цены на данный тип оборудования или прайса конкретного поставщика оборудования.

Нормативно-справочные данные по строительно-монтажным работам, транспортным расходам, затратам на предпроетные и проектным работы, необходимые для выполнения расчетов, собираются на предприятии в процессе прохождения преддипломной практики, так как предприятие имеет право самостоятельно определять процент отчислений по каждой статье расходов.

|

|

|

В примерах, приведенных в главах 1. 2 и 1. 3 используются условные данные. Обоснование каждого процента, норматива или величины затрат должно быть обосновано и представлено с указанием исходной информации и документации. Например, следующим образом:

Строительство выполняется сторонней строительной организацией «СтройМонтажСанпром», а индексирование строительных работ выполнено в соответствии с Приказом Минстроя России от 05. 06. 2019 N 326/пр " Об утверждении Методики расчета индексов изменения сметной стоимости строительства" (Зарегистрировано в Минюсте России 10. 09. 2019 N 55869) для данного региона.

или

Согласно Приказу 153/4кн компании «Телеком», транспортные расходы рассчитываются укрупненно в размере 15% от стоимости оборудования. Стоимость монтажных работ и настройки оборудования определяется в соответствии с аналогичными проектами компании в размере 5% от стоимости оборудования.

Капитальные затраты на оборудование электропитающих устройств составляют 1, 1% от затрат на линейные сооружения и определяются по формуле (1. 1):

Кэпу = 1, 1%× Клин (1. 1)

где Кэпу - капитальные затраты на оборудование электропитающих устройств;

Клин - капитальные затрат на линейные сооружения

1. 1. 2 Расчет эксплуатационных затрат

Эксплуатационные расходы – это текущие затраты на обеспечение работоспособности основных средств на протяжении всего срока их эксплуатации. К эксплуатационным расходам относятся:

- амортизация основных производственных фондов;

- фонд оплаты труда и социальные взносы;

- затраты на материалы и запасные части;

- затраты на электроэнергию;

|

|

|

- иные коммунальные услуги.

- прочие затраты (обеспечение работы вспомогательного производства, траты на внутреннюю транспортировку материалов/товаров, расходы, сопряженные с эксплуатацией оборудования и т. д. )

При расчете эксплуатационных расходов необходимо учитывать следующее.

Расчет годового фонда оплаты труда производится на основании численности работников и среднемесячной заработной платы одного работника, сложившейся на предприятии на начало проектного периода.

, (1. 2)

, (1. 2)

где ФОТ – фонд оплаты труда в j-ом году проектного периода;

Ч – численности работников;

- среднемесячной заработной платы одного работника.

- среднемесячной заработной платы одного работника.

При выполнении расчета годового фонда оплаты труда может возникнуть сложность с определением численности работников, задействованных в реализации данного проекта. Таким образом, в зависимости от объемов проекта, возможно развитие ситуации в двух направлениях:

1. Проект ввода малого объема производственной мощности (подключение к сети 1-3 домов). В данном случае допускается следующий вид обоснования: «Обслуживание сети наиболее выгодно проводить силами технической поддержки провайдера связи, либо заключать договор подряда со сторонними организациями. Сумма затрат на обслуживание сети и на устранение возможных неисправностей заложена в статье прочих затрат»

2. Проект ввода значительного объема производственной мощности (подключение жилмассива, поселка/района города к сети). Данное направление требует обязательного расчета численности обслуживающего персонала.

Определение численности работников осуществляется в зависимости от проекта и может потребовать наличие разной категории работников.

В общем виде расчет необходимой численности работников занятых эксплуатационно-техническим обслуживанием оборудования и сооружений связи, основан на применении норм времени. Расчет определяется формулой (1. 3)

, (1. 3)

, (1. 3)

где  i – средние число технических устройств i-го вида, подлежащего обслуживанию, ед.;

i – средние число технических устройств i-го вида, подлежащего обслуживанию, ед.;

Нiчел. -час – норма времени в чел. -час. на обслуживание единицы i-го вида оборудования за месяц

Фмес – месячный фонд рабочего времени одного работника, час;

|

|

|

h – коэффициент, учитывающий увеличение численности работников за счёт очередных отпусков (h=1, 08).

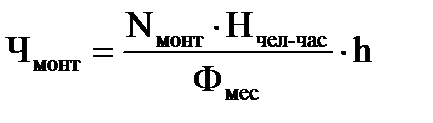

Расчет численности работников станционного цеха осуществляется по формуле (1. 4):

, (1. 4)

, (1. 4)

где Nмонт – монтированная емкость вводимой АТС, номер,

Нчел. -час – норматив технического обслуживания на один номер на одного работника в месяц, чел-час.;

Фмес – месячный фонд рабочего времени одного работника, час;

h – коэффициент, учитывающий увеличение численности работников за счёт очередных отпусков (h=1, 08).

Нормативы для обслуживания конкретного вида оборудования самостоятельно разрабатываются предприятиями связи и могут отличаться в зависимости от типа оборудования, региона и т. д. Например, в Новосибирской области на ряде предприятий используются следующие нормы эксплуатации (таблица 1).

Таблица 1 – Нормы эксплуатационно-технического персонала

| Категория персонала | Норматив, чел. -час. /порт за месяц |

| Инженер | 0, 21 |

| Электромонтёр | 0, 35 |

| Специалист технической поддержки | 0, 2 |

** Числом технических средств (Ni) здесь принимается количество абонентских терминалов (портов PON). Низкие величины нормативов обусловлены минимальным количеством активного оборудования на сети, а также применением единой системы мониторинга и управления сетью, предусмотренных технологией PON.

Расчет численности работников для обслуживания вновь вводимых абонентских пунктов производится по формуле:

(1. 5)

(1. 5)

где Nкв – количество телефонных аппаратов с кабельным вводом;

N’кв – норма обслуживания абонентских пунктов на кабельном вводе (N’кв= 2500 абонентских пунктов);

Nвв – количество абонентских пунктов на воздушным вводе;

N’вв – норма обслуживания абонентских пунктов на воздушным вводе (N’вв=700 абонентских пунктов);

h – коэффициент, учитывающий увеличение численности работников

|

|

|

за счёт очередных отпусков (h=1, 08).

Численность работников, обслуживающих ВОЛП, определяется по формуле (1. 6):

, (1. 6)

, (1. 6)

где N – протяженность кабеля с учетом 3% запаса, км;

Н – норматив на обслуживание одного километра кабеля в месяц, час (Н = 6 час. );

Фмес – месячный фонд рабочего времени, равный 168 часов;

h – коэффициент, учитывающий подмену рабочих во время отпуска, равный 1, 08.

*Согласно данным одного из новосибирский предприятий связи, на обслуживание ВОЛП может приниматься следующий норматив:

ВОЛП протяженностью до 800 км: Hi = 1 чел. на 800 км. Тогда, для обслуживания такой линии потребуется 2 человека: 1 инженер и 1 инженер на подмене.

Социальные взносы рассчитываются, как процент от расходов по фонду оплаты труда (30, 2%).

, (1. 7)

, (1. 7)

где СВj – отчисления во внебюджетные фонды в j-ом году проектного периода;

ФОТj – фонд оплаты труда в j-ом году проектного периода;

Hсв – процент отчислений во внебюджетные фонды.

Амортизационные отчисления определяются исходя из стоимости основных фондов и действующих норм амортизационных отчислений с дифференциацией их по видам сооружений.

Амортизационные отчисления рассчитываются по формуле:

, (1. 8)

, (1. 8)

где Vам. j – объем амортизационных отчислений j-ом году проектного периода;

Фосн. j – стоимость основных производственных фондов в j-ом году;

Iам. отч. – норма амортизационных отчислений на полное восстановление по видам сооружений.

Для расчета амортизационных отчислений рекомендуется использовать укрупненный расчет по видам оборудования, используя следующие значения нормы амортизации (таблица 1. 1).

Таблица 1. 1 – Норма амортизации на полное восстановление

| Вид ОПФ | Норма амортизации на полное восстановление, % |

| 1 Оборудование | 12, 5 |

| 2 Линейные сооружения | 6, 7 |

| 3 ЭПУ | 5, 6 |

Материальные затраты определяются по установленной величине этих затрат на единицу производственной мощности (рекомендуемая величина - 5% от стоимости ОПФ).

Расходы на оплату электроэнергии для производственных нужд определяются на основе значений расхода электроэнергии оборудованием в кВт-часах и тарифа на оплату электроэнергии по формуле:

где  - время действия оборудования за год, час

- время действия оборудования за год, час

- количество оборудования определённого типа;

- количество оборудования определённого типа;

- мощность, потребляемая за час одним типом ОПФ, кВт;

- мощность, потребляемая за час одним типом ОПФ, кВт;

- коэффициент полезного действия

- коэффициент полезного действия  ;

;

- тариф на электроэнергию, действующий в рассматриваемом регионе, руб. /кВт/ч.

- тариф на электроэнергию, действующий в рассматриваемом регионе, руб. /кВт/ч.

|

|

|

Также при расчете величины расходов на электроэнергию можно использовать процент данной статьи затрат в общей совокупности, определяемый практическим путем. Например, величину расходов принимать равной 1, 3% от суммы эксплуатационных затрат, но данный расчет допускается для пассивных сетей и не рекомендуется для расчета расходов на электроэнергию.

Прочие расходы включают в себя следующие статьи: страхование имущества, ремонт и обслуживание зданий, сооружений и оборудования, общие хозяйственные расходы и т. д. Прочие расходы (Зпроч. ) определяются как соотношение прочих расходов к прямым затратам (Зпрям), включающим расходы по оплате труда, социальные взносы, материальные затраты, затраты на оплату электроэнергии и амортизационные отчисления по формуле (1. 10):

, (1. 10)

, (1. 10)

Результаты расчетов обязательно отражаются в таблице:

Таблица 1. 2 – Эксплуатационные расходы

(тыс. руб. )

| Наименование статей затрат | Годы | ||||

| 1 Заработная плата | |||||

| 2 Социальные взносы | |||||

| 3 Амортизационные отчисления | |||||

| 4 Материальные затраты | |||||

| 5 Расходы на электроэнергию | |||||

| 6 Прочие расходы | |||||

| Итого | |||||

Примечание: некоторые показатели могут отсутствовать

|

|

|