|

1.1.4 Расчет показателей эффективности инвестиционного проекта (вариант 1)

|

|

|

|

Основными показателями, характеризующими экономическую эффективность инвестиционного проекта являются:

- Чистая текущая стоимость (ЧТС, NPV );

- Индекс доходности (ИД, PI)

- Внутренняя норма прибыли или доходности (ВНП, IRR);

- Срок окупаемости инвестиций (Т) по чистой текущей стоимости.

Для оценки эффективности инвестиционного проекта или для выбора оптимального варианта технических решений, обеспечивающих наибольшую эффективность инвестиционных вложений, используется метод чистой текущей стоимости, позволяющий привести к одинаковой размерности во времени разность между всеми поступающими средствами и затратами по каждому году (чистый дисконтированный поток денежных средств). Приведение к одинаковой размерности осуществляется с помощью коэффициента дисконтирования – коэффициента приведения к текущей стоимости.

Метод чистой текущей стоимости (ЧТС) основан на определении интегрального экономического эффекта от инвестиционного проекта. В зарубежной экономической литературе соответствующий показатель носит название Net Present Value (NPV). Интегральный экономический эффект рассчитывается как разность дисконтированных денежных потоков поступлений и выплат, производимых в процессе реализации проекта за весь инвестиционный период. Расчет этого показателя осуществляется по формуле (1. 16):

, (1. 16)

, (1. 16)

где NPV(Net Present Value) - чистая текущая стоимость;

(Cash Input Flow) - поступления денежных средств на t-ом шаге

(Cash Input Flow) - поступления денежных средств на t-ом шаге

расчета, образующие входной денежный поток;

(Cash Output Flow) - выплаты денежных средств t-ом шаге расчета,

(Cash Output Flow) - выплаты денежных средств t-ом шаге расчета,

образующие выходной денежный поток;

|

|

|

R- норма дисконта. Норма дисконта для телекоммуникационных проектов в среднем составляет 15-20%;

Т - продолжительность инвестиционного периода.

Если инвестиции в проект производятся единовременно, то формула может быть представлена следующим образом:

, (1. 17)

, (1. 17)

где  - чистый денежный поток t-ом шаге расчета, (разность входного

- чистый денежный поток t-ом шаге расчета, (разность входного

(  ) и выходного ( ) денежных потоков);

) и выходного ( ) денежных потоков);

- единовременные инвестиции в проект.

- единовременные инвестиции в проект.

Положительное значение NPV свидетельствует о целесообразности принятия решения о финансировании проекта, а при сравнении альтернативных проектов экономически выгодным считается проект с большей величиной данного показателя.

Чистый дисконтированный поток денежных средств нарастающим итогом (ЧТС) показывает конкретный год, в котором отрицательное сальдо чистой текущей стоимости перейдет в положительное сальдо чистой текущей стоимости) - этот год и будет годом окупаемости инвестиций, определенным по чистой текущей стоимости.

Индекс доходности (PI - Profitability Index) определяется как показатель, характеризующий соотношение дисконтированных денежных потоков поступлений и выплат в течение инвестиционного периода:

, (1. 18)

, (1. 18)

Если PI > 1, проект считается экономически эффективным, если PI < 1, то проект неэффективен. В отличие от чистого дисконтированного дохода индекс доходности – это относительный показатель, характеризующий уровень дохода на единицу затрат. Чем выше отдача каждого рубля, вложенного в данный проект, тем больше значение этого показателя. При равных значениях NPV индекс доходности дает основание выбрать проект, имеющий наибольшее его значение.

Внутренняя норма доходности (IRR) - это ставка дисконтирования (R), при которой величина входного и выходного дисконтированных денежных потоков равны.

|

|

|

Для расчета IRR может быть использован метод линейной интерполяции, базирующийся на теореме Больцано-Коши. Если непрерывная функция NPV(R) на промежутке [R1; R2] является монотонной (возрастающей или убывающей) и принимает на концах этого промежутка разные знаки, то в некоторой внутренней точке этого промежутка функция NPV(R) равна нулю, и эта точка (корень функции) единственная на данном промежутке (рисунок 1. 2).

| NPV |

| NPV(R2) |

| NPV(R1) |

| R2 |

| IRR |

| R (норма дисконта) |

| R1 |

Рисунок 1. 2 – Графический метод определения внутренней нормы доходности

Приближенное значение корня функции вычисляется по следующей формуле (1. 19):

, (1. 19)

, (1. 19)

где R1 – норма дисконта, при которой формируется минимальное положительное значение NPV - NPV(R1);

R2 – норма дисконта, при которой формируется максимальное отрицательное значение NPV - NPV(R2);

Для оценки проекта по критерию IRR сравнивают внутреннюю норму доходности ИП с требуемой инвестором нормой прибыли, которую называют ставкой отсечения или пороговой ставкой. Ставка отсечения устанавливается инвестором исходя из целей, которые он ставит перед собой.

Если IRR < пороговой ставки, то проект отвергается, в противном случае – принимается. При сравнении нескольких альтернативных проектов лучшим является проект с наибольшим значением IRR.

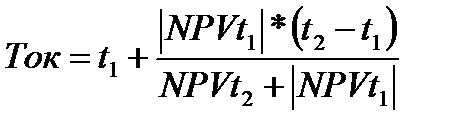

Период окупаемости по чистой текущей стоимости рассчитывается по следующей интерполяционной формуле (1. 20):

, (1. 20)

, (1. 20)

где t1 - конкретный последний год, в котором по данным таблицы получилось отрицательное сальдо чистой текущей стоимости (NPV t1);

t2 - конкретный год, в котором значения сальдо чистой текущей стоимости стали положительными (NPV t2);

NPVt1 и NPVt2- соответственно, значения сальдо по чистой текущей стоимости нарастающим итогом, которые были отрицательными или положительными. Значения отрицательного сальдо берутся в расчётной формуле по модулю.

Расчет показателей эффективности целесообразнее всего производить в таблице 1. 5.

Таблица 1. 5 – Эффективность инвестиционного проекта на основе чистой текущей стоимости

|

|

|

| Наименование показателя | Годы | |||||

| всего | ||||||

| 1 Приток денежных средств | ||||||

| 1. 1 Доходы от основной деятельности | ||||||

| ИТОГО: | ||||||

| 2 Отток средств | ||||||

| 2. 1 Общие инвестиции | ||||||

| 2. 2 Эксплуатационные расходы (без амортизационных отчислений на полное восстановление) | ||||||

| 2. 3 Проценты за кредит | ||||||

| 2. 4 Уплаченные налоги из прибыли | ||||||

| 2. 5 Прочие отвлечения средств из прибыли | ||||||

| ИТОГО: | ||||||

| 3 Чистый поток денежных средств (раздел1-раздел2) | ||||||

| 4 То же нарастающим итогом | ||||||

| 5 Коэффициент дисконтирования | 0, 8929 | 0, 7972 | 0, 7118 | 0, 6355 | - | |

| 6 Чистый дисконтированный поток денежный средств (стр3*стр5) | ||||||

| 7 То же нарастающим итогом | ||||||

|

|

|