|

Эффективность работы службы персонала в системе сбалансированных показателей

|

|

|

|

– А в попугаях-то я гораздо длиннее!

Мультфильм «38 попугаев»

Концепция системы сбалансированных показателей является новым инструментом повышения результативности деятельности сотрудников и эффективности работы компании. Авторами концепции являются Давид Нортон и Роберт Каплан (David Norton & Robert Kaplan). В общих чертах систему сбалансированных показателей (Balanced Scorecard) – далее ССП – можно назвать философией управления эффективностью. Проведенные Нортоном и Капланом в конце 80-х – начале 90-х годов исследования показали, что существующие системы сбора и анализа информации для менеджмента не позволяют получать качественную информацию о реальном состоянии бизнес-процессов и не могут служить достоверным источником для принятия соответствующих управленческих решений.

Основным недостатком используемых систем, ориентированных на финансовый контроль, является преобладание краткосрочных показателей над долгосрочными. То есть при анализе данных ради получения хороших текущих результатов финансово-хозяйственной деятельности проводится снижение расходов на персонал (сокращение штатов, снижение бонусных и премиальных составляющих, уменьшение компенсационного пакета), упрощение стандартов обслуживания клиентов (те, кто летает самолетами, могли оценить, как снизилось качество питания на борту некоторых авиакомпаний), снижение расходов на обучение (особенно заметно при посещении ресторанов и специализированных магазинов по торговле сложной техникой). Также при отсутствии ССП многие сотрудники не понимают свою роль в компании, что снижает мотивацию к выполнению поставленных задач.

В российских условиях пока немногие компании могут поделиться опытом уже внедренной и опробованной на практике системы BSC (активно вводят данную систему «Лукойл» и «Северсталь»). Между тем многие крупные зарубежные компании уже внедрили данный инструмент управления и опробовали его на практике. (По данным «Fortune», BSC является главным инструментом исполнения стратегических целей более чем в 400 компаниях из 500, входящих в рейтинг «Fortune-500». Среди них такие корпорации, как Coca-Cola, BP, General Electric, McDonalds, L’Oreal, BMW, Boeing, Samsung Electronics.)

|

|

|

В настоящий момент и в российской практике ССП постепенно вытесняет традиционные подходы к оценке эффективности и внедряется в крупных компаниях с учетом российской специфики.

Главным достоинством ССП является возможность связи бизнес-процессов и повседневных действий работников со стратегическими целями компании, что позволяет в текущем режиме отслеживать исполнение как отдельных участков, так и всей стратегии организации. Основное направление внедрения ССП – это нахождение главной стратегической цели компании и ее реализация путем контроля за системой основных контрольных показателей.

В классическом варианте ССП содержит в себе четыре главных вопроса, на которые мы должны дать ответ, чтобы понять стратегию предприятия и разработать способы достижения стратегических целей.

Первый вопрос: «Какие финансовые показатели удовлетворяют требованиям собственников?» Или каких финансовых показателей мы должны добиться для успеха.

Второй вопрос: «Какими нас хочет видеть клиент?» Или что мы должны сделать для клиентов, чтобы достичь наших целей.

Третий вопрос: «В каких вопросах внутри нашей компании мы должны достичь совершенства для наиболее полного удовлетворения потребностей наших клиентов?» Это значит, что мы готовы к переменам внутри компании и будем стараться делать все от нас зависящее, чтобы провести изменения и стать ближе к каждому нашему настоящему и потенциальному клиенту.

|

|

|

Четвертый вопрос: «Что мы должны знать, чтобы достичь наших целей?»

Последовательно ответив на все эти вопросы, мы получим стратегию развития компании на определенную перспективу. Как правило, процесс разработки ССП начинается в умах владельцев компании и ее высшего менеджмента и плавно трансформируется сверху вниз. Здесь перечислены четыре основных критерия, по которым любая компания должна начинать внедрение ССП. В процессе внедрения возможно принятие новых критериев.

В работе М. Г. Брауна «Сбалансированная система показателей. На маршруте внедрения» говорится, что «изменения проводить просто. Но гораздо сложнее измерять и оценивать только существенные факторы, не обращая внимания на другие, пусть даже интересные, но не способствующие успеху вашей организации».

Главной ошибкой при внедрении ССП специалисты признают неправильную идентификацию показателей системы и, как следствие, перегруженность сотрудников информацией. Необходима четкая идентификация показателей и минимизация информационных потоков, приходящихся на одного работника. Тогда возникает ситуация, в которой каждый работник понимает и может анализировать поступающую информацию. После идентификации параметров необходимо разработать целевые значения показателей эффективности.

К преимуществам системы сбалансированных показателей можно отнести следующее.

1. Простую структуру для описания стратегических задач и мониторинга деятельности предприятия. Правильно внедренная методология показывает каждому работнику его роль в структуре предприятия, обеспечивает его ориентацию на стратегию, гарантирует верный стратегический фокус.

2. Разработку методологии и поиск коэффициентов, которые сами по себе ведут к пониманию специфики деятельности. Через разработку причинно-следственных связей и выработанной на их основе дальнейшей стратегии предприятия и носитель решения (директор), и «преобразователь» (менеджер), и каждый отдельный член организации может проследить, какие действия имеют стратегическое значение и как происходит внедрение стратегии на отдельных этапах. Через систему показателей можно запрашивать прошедшее, настоящее и будущее состояние выполнения.

|

|

|

3. Построение системы управления вокруг новых наборов показателей и новых способов их измерения. Индивидуальные мотиваторы и личные цели сотрудников привязаны к этим показателям, поэтому происходит отслеживание оценок для того, чтобы можно было понять, какие бизнес-процессы необходимо улучшить, как добиться такого распределения ресурсов, чтобы оно обеспечивало реализацию корпоративной стратегии.

К недостаткам системы относятся следующее.

1. Чрезмерное упрощение деятельности предприятия, особенно на комплексных производствах.

2. С другой стороны, ввиду множества рассматриваемых взаимозависимых связей в фазе внедрения степень сложности BSC может быть чрезмерно высокой.

3. Существующие причинно-логические связи будут пониматься как арифметически-причинные связи, т. е. их наличие не будет подвергаться организацией критическому анализу.

4. Выбор стратегических действий в BSC описан разработчиками неточно, что приводит на практике к серьезным проблемам. Причина в невозможности создания детального механизма реагирования в рамках такой простой структуры, как BSC. Неправильно выбранные коэффициенты также являются напрасной тратой времени.

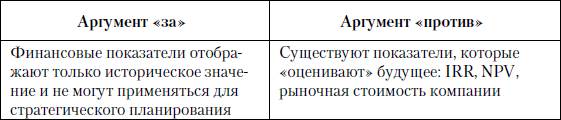

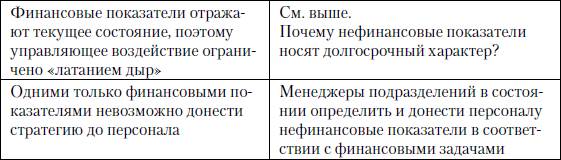

Аргументы «за» и «против» в использовании BSC представлены в табл. 4.1.

Таблица 4.1. АРГУМЕНТЫ «ЗА» И «ПРОТИВ» BSC

Основные идеи BSC

1. Организация становится успешной только при планомерном развитии. В аспекте управления понятие «планомерное развитие» означает создание и реализацию стратегических планов.

2. Большое количество отдельных мероприятий и действий сотрудников должно быть скоординировано таким образом, чтобы реализовать цели с наименьшими затратами и в максимально сжатые сроки. Balanced Scorecard создавалась как инструмент, позволяющий согласовать действия подразделений и сотрудников для достижения основной цели, стоящей перед компанией.

3. Основной принцип Balanced Scorecard, который во многом стал причиной высокой эффективности этой технологии: управлять можно только тем, что можно измерить. Иначе говоря, цели можно достигнуть только в том случае, если существуют поддающиеся числовому измерению показатели, говорящие управленцу, что именно нужно делать и правильно ли с точки зрения достижения цели он делает то, что делает.

|

|

|

4. Balanced Scorecard делает акцент на нефинансовых показателях эффективности, давая возможность оценить такие аспекты деятельности, как степень лояльности клиентов или инновационный потенциал компании.

Основным инструментом BSC является KPI (key performance indicators) – набор основных показателей, характеризующих достижение целей и эффективность деятельности компании. BSC (balanced scorecard) – разновидность систем KPI, основанная на стратегии, в которой состав показателей сбалансирован по различным аспектам (финансовые-нефинансовые, опережающие-отсроченные и т. д.).

Несмотря на то что бюджетирование как технология имеет достаточно почтенный возраст, оно до сих пор не потеряло своей актуальности и используется практически всеми компаниями (особенно в странах с устоявшейся рыночной экономикой). В то же время растет понимание того, что бюджетирование как система управления имеет и объективные ограничения, основные из которых – недостаточное использование нефинансовых показателей и ориентация на решение краткосрочных задач в ущерб долгосрочным. Это привело к появлению и широкому распространению различных систем управления по показателям эффективности. В то же время и системы KPI, и системы бюджетирования, оказывая поддержку в принятии управленческих решений, решают и собственные специфические задачи: одна – в области финансового, другая – в области стратегического управления. Опыт наших зарубежных коллег показывает, что наиболее эффективной в применении становится единая система, совмещающая функции и задачи как KPI, так и бюджетного управления. Оторванность систем друг от друга становится причиной неэффективной мотивации руководителей подразделений к достижению стратегических целей. Как правило, после установления целевых значений KPI при конъюнктурных отклонениях (которые неизбежны) затраты на мероприятия урезаются, но целевые значения KPI высшим руководством если и пересматриваются, то с явной неохотой и без должного обоснования, что ведет к их невыполнению и в результате дискредитации самой идеи эффективного стратегического управления по KPI.

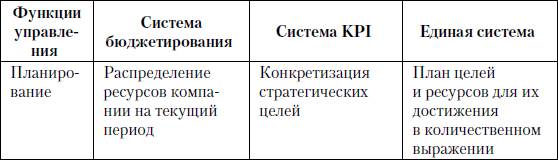

Решить эти проблемы позволяет совмещение систем в единое целое. В табл. 4.2 показано, как при осуществлении различных функций управления в единой системе проявляется синергетический эффект.

Таблица 4.2. СИНЕРГЕТИЧЕСКИЙ ЭФФЕКТ ОБЪЕДИНЕНИЯ СИСТЕМ KPI И БЮДЖЕТИРОВАНИЯ

|

|

|