|

Источники формирования и методы расчета потребностей в оборотных средствах

|

|

|

|

Оборотные средства предприятий по источникам образования формируются за счет собственных и заемных средств.

Собственные оборотные средства — это денежные средства, которые закрепляются за предприятием в постоянное пользование для осуществления производственно-хозяйственной деятельности. Размер их устанавливают с таким расчетом, чтобы обеспечить деятельность предприятий при минимальной потребности в оборотных средствах.

Собственные оборотные средства предприятия получают из общегосударственных фондов при их образовании. В дальнейшем они пополняются за счет собственной прибыли от реализации продукции, а также поступлений от вышестоящей организации в порядке перераспределения.

К собственным оборотным средствам приравнивают средства так называемых устойчивых пассивов. К ним относят постоянную минимальную задолженность по заработной плате работников, которая образуется из-за разрыва в сроках начисления заработной платы и ее выплатой; задолженность по взносам в фонд социального страхования; резерв предстоящих платежей по очередным отпускам работникам; постоянную переходящую задолженность по средствам фондов материального поощрения, социально-культурных мероприятий и жилищного строительства; залог покупателей за оборотную тару (до 40% ее стоимости); задолженность поставщикам по оплате полученных товаров в пределах установленных сроков оплаты.

Средства устойчивых пассивов по существу не принадлежат предприятиям, но они постоянно находятся у предприятия, объединения и используются в процессе производственно-хозяйственной деятельности. Размер их по каждому элементу определяют по-разному. Так, минимальную задолженность по заработной плате работникам рассчитывают как произведение среднедневного расхода заработной платы на число дней разрыва между сроком ее начисления и днем выплаты.

|

|

|

Задолженность по взносам в фонд социального страхования определяют исходя из суммы задолженности по заработной плате работникам и установленного для отрасли процента отчислений на социальное страхование.

Средства устойчивого пассива по фонду материального поощрения определяют исходя из минимальной задолженности работникам по текущему премированию в размере 15 дней (премии выплачивают по месячным итогам работы) и по выплате премий по итогам года в размере двух месяцев (эту часть премии выплачивают в I квартале следующего года).

Таким образом, из-за разрыва в сроках начисления и выплаты платежей предприятия получают возможность до установленного срока платежей использовать начисленные средства в хозяйственном обороте. Поэтому их в определенных пределах предусматривают в финансовом плане предприятий и приравнивают к источникам собственных оборотных средств.

Собственные и приравненные к ним оборотные средства составляют минимальный размер средств, необходимых предприятиям для оперативной самостоятельности по выполнению плана производства, соблюдению платежной дисциплины. Для обеспечения непрерывности производства предприятия используют также заемные оборотные средства — кредиты Госбанка. Дополнительная потребность в таких средствах возникает в связи с необходимостью создания сезонных запасов (топлива, тары, основных и вспомогательных материалов, готовой продукции и пр.), увеличением сезонных затрат, перевыполнением планов производства и реализации продукции. Кредиты выдают также в связи с разрывом во времени между отгрузкой продукции и поступлением денег от покупателей на расчетный счет поставщика [16].

|

|

|

В целом по промышленности собственные и приравненные к ним оборотные средства составляют менее половины (39,4%) всех оборотных, средств. В молочной промышленности при средней доле собственных средств 24,5% по молочноконсервным заводам они составляют 28,3%, по маслодельно-сыродельным — 24%, тогда как по заводам московского объединения «Молоко», где более равномерно производство продукции — около 32%. Таким образом, в молочной промышленности (так же как и в других отраслях пищевой промышленности) из-за неравномерности поставок сырья, создания межсезонных внутрипромышленных резервов (творога, сметаны, сухого молока) преобладающую долю в оборотных средствах составляют заемные средства (69— 76%). При этом доля кредита банка в оборотных средствах в целом по промышленности составляет около 43,8%, а в молочной — 56,7% (в маслодельно-сыродельной отрасли — 60%, молочноконсервной — 54,5%, цельномолочной— 45—47%). В дальнейшем роль кредита намечено повысить, как в наибольшей мере способствующего осуществлению задачи развития промышленности на основах хозяйственного расчета [4].

Разделение оборотных средств на собственные и заемные обеспечивает целенаправленное их применение в производстве и реализации продукции, оперативное маневрирование ими повышает заинтересованность предприятий и объединений в более эффективном их использовании.

Наиболее значимый источник формирования оборотных средств в условиях рынка - это ссуды в банках. Также существуют другие источники: 1. накопление собственных ресурсов (из прибыли); 2. амортизационные отчисления; 3. если предприятие является АО, то взносы учредителей, а также доходы по акциям и облигациям и др. [1].

На основании данных предприятия ООО «Молоко» (баланс предприятия Ф№1 и приложение к балансу Ф№2 «Отчет о прибылях и убытках» за 2003, 2004 и 2005 года) составил структуру оборотных средств и полученные данные занес в таблицу 1 [2], [12].

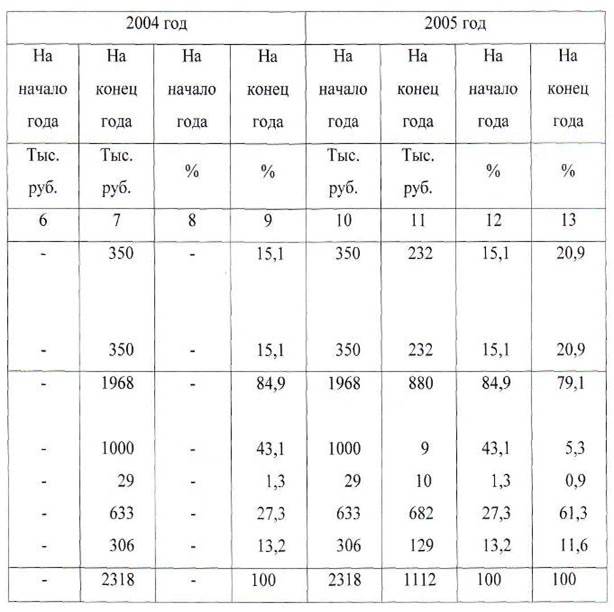

Таблица 1 - Структура оборотных средств

Продолжение таблицы 1

Из таблицы 1 видно, что в 2003 году наибольший удельный вес в структуре оборотных средств на начало и конец года занимала дебиторская задолженность соответственно 76,7% и 38%. Это говорит о том, что большая часть оборотных средств была изъята из оборота, тем самым не дало возможность произвести и реализовать больше продукции и выручить большую прибыль. В 2004 году произошло преобразование организации ОАО «Маслодел» со смешанной формой собственности в ООО «Молоко» с частной формой собственности, то данные по оборотным средствам на начало 2004 года отсутствуют, отсюда следует, что 2004 год будем анализировать по показателям только на конец года. Отсюда получаем: наибольший удельный вес в структуре оборотных средств на конец 2004 года занимала готовая продукция - 43,1%. Это показывает, что предприятие не смогло рационально реализовать готовую продукцию. Следовательно, на начало 2005 года наибольший удельный вес занимала готовая продукция тоже 43,1%, а на конец года дебиторская задолженность 61,3%. Это значит, что в этом году большая часть оборотных средств была снова изъята из оборота, тем самым отрицательно повлияла на производство. Оборотные средства в сфере производства в денежных единицах с 2003 года по 2005 год уменьшаются, а в процентном - уменьшаются, с 4170 тыс. руб. до 880 тыс. руб. и с 83,1% до 79,1% соответственно. Такое соотношение говорит, что предприятие эффективно использует оборотные средства в сфере обращения, и рационально в сфере производства. Денежные средства в 2004 году возросли до 306 тыс. руб. с 296 тыс. руб. в 2003 году, а в 2005 году составили 129 тыс. руб. Дебиторская задолженность уменьшилась с 1908 тыс. руб. в 2003 году до 633 тыс. руб. в 2004 году, а в 2005 году она выросла до 682 тыс. руб. Готовая продукция и НДС по приобретенным ценностям уменьшаются.

|

|

|

Все оборотные средства имеют тенденцию к уменьшению с 5019 тыс. руб. в 2003 году до 2318 тыс. руб. в 2004 году и 1112 тыс. руб. в 2005 году. Так происходит за счет ускорения оборачиваемости оборотных средств тем самым, экономя оборотные средства, как в сфере производства, так и в сфере обращения. Это повлияло и на прибыль предприятия в лучшую сторону.

Структуру оборотных средств необходимо знать, так как это позволяет установить наиболее важные ее элементы, их место в процессе кругооборота, определить основные направления эффективного их использования, повлиять на оборачиваемость оборотных средств и на объемы реализации продукции, и, следовательно, на прибыль предприятия[10].

|

|

|