|

Расчет и оценка показателей оборачиваемости оборотных средств

|

|

|

|

Показатели, применяемые для характеристики эффективности использования оборотных средств, связаны с их оборачиваемостью.

Оборачиваемость оборотных средств — это движение оборотных средств в процессе расширенного воспроизводства, в результате которого происходит смена их форм (денежной, производственной, товарной), и при этом совершается полный их кругооборот.

Функционирующие в промышленности оборотные средства, совершая кругооборот, проходят при этом три фазы.

В первой фазе кругооборота деньги превращаются в товар (Д — Т). Они затрачиваются на приобретение производственных запасов, которые создаются в сфере производства.

Вторая фаза кругооборота оборотных средств протекает непосредственно в сфере производства. В этой фазе переход производственных запасов в форму затрат на их изготовление означает вступление оборотных средств непосредственно в процесс переработки и при этом они приобретают форму незавершенного производства (Т—П).

В фазе производства оборотные средства приобретают товарную форму и переходят вновь в сферу обращения (П—Т), а затем (Ti—Д|), причем при этой фазе готовый продукт принимает денежную форму.

Таким образом, оборотные средства, меняя свои формы, в процессе расширенного воспроизводства совершают полный кругооборот (Д—Т—П—Т1— Д1). При этом оборотные средства предприятия находятся одновременно в каждой из названных фаз.

Пребывание оборотных средств одновременно во всех этих фазах обеспечивает бесперебойную работу предприятий.

Чем быстрее оборотные средства переходят из одной фазы кругооборота в другую, тем меньшая сумма оборотных средств окажется необходимой предприятиям для производства определенного объема продукции. Ускорение оборачиваемости оборотных средств позволяет без увеличения оборотных средств предприятий производить и реализовывать больше продукции, высвобождает из оборота денежные средства и материальные ценности [13].

|

|

|

Показателями эффективности использования оборотных средств являются коэффициент оборачиваемости оборотных средств и скорость оборота оборотных средств.

При этом коэффициент оборачиваемости оборотных средств характеризует объем реализованной продукции с 1 руб. оборотных средств или количество оборотов, совершенных оборотными средствами за определенное время.

При эффективном использовании оборотных средств объем реализованной продукции с 1 руб. оборотных средств (или количество оборотов) возрастает.

Эффективность использования оборотных средств определяется также суммой оборотных средств в расчете на 1 руб. реализованной предприятиями продукции.

Эффективность использования оборотных средств определяют также отношением прибыли к среднегодовой сумме оборотных средств.

С увеличением прибыли на 1 руб. оборотных средств эффективность оборотных средств повышается.

Уровень эффективности использования оборотных средств выявляют, сравнивая указанные показатели в динамике.

При помощи данных показателей оборачиваемости оборотных средств определяют сумму, высвобождаемую из оборота абсолютно и относительно. При абсолютном высвобождении уменьшается потребная сумма оборотных средств предприятий на определенный объем производства и реализации продукции. При относительном высвобождении не требуются дополнительные оборотные средства в связи с увеличением объема производства и реализации продукции [3].

Обобщающие показатели.

1 Производство продукции на 1 руб. среднегодовой стоимости нормируемых оборотных средств (отдача нормируемых оборотных средств)

|

|

|

где В — годовое производство товарной продукции;

Он.о.с. — среднегодовые нормируемые средства, тыс. руб. [9]

Из полученных данных видно, что производство продукции на 1 руб. среднегодовой стоимости нормируемых оборотных средств с каждым годом увеличивается с 13,5 руб. в 2003 году до 48,2 руб. в 2005 году. Это происходит за счет увеличения годового производства товарной продукции, что показывает об эффективном использовании нормируемых оборотных средств.

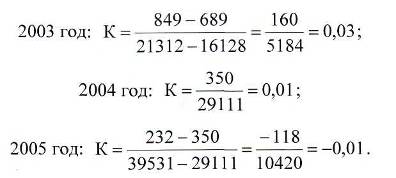

2 Коэффициент, характеризующий прирост нормируемых оборотных средств по отношению к приросту товарной продукции.

где Он - прирост нормируемых оборотных средств в отчетном периоде по сравнению с базовым, тыс. руб. или %;

Вт - прирост товарной продукции за тот же период, тыс. руб. или % [9]

Из расчетов видно, что данный коэффициент уменьшился с 0,03 в 2003 году до 0,01 в 2004 году, а в 2005 году составил -0,01. Это случилось из-за того, что прирост товарной продукции положительный, и он идет на много быстрее, чем прирост нормируемых оборотных средств в 2003 и 2004 годах, а в 2005 году прирост нормируемых оборотных средств отрицательный. Значит, что эффективность использования нормируемых оборотных средств с каждым годом повышается, в результате уменьшения нормируемых оборотных средств.

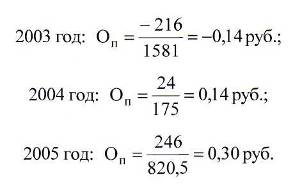

3 Прибыль на 1 руб. среднегодовой стоимости нормируемых оборотных средств Оп (руб.)

где П - годовая прибыль, тыс. руб.;

А Он - прирост нормируемых оборотных средств в отчетном периоде по сравнению с базовым, тыс. руб. [9]

Видно, что прибыль на 1 руб. среднегодовой стоимости нормируемых оборотных средств с каждым годом возрастает. В 2003 году прибыль отрицательна (убыток), в 2004 году она составила 0,14 руб., а в 2005 году поднялась до 0,30 руб. Такая тенденция происходит в результате эффективного использования нормируемых оборотных средств, то есть из-за их уменьшения, и увеличения прибыли.

Аналитические (частные) показатели. 1 Число оборотов n0

где Вр – объём реализованной продукции за определённый период времени, тыс.руб.;

Ог- среднегодовые нормируемые и ненормируемые оборотные средства за это же время, тыс. руб. [9]

В результате расчетов получаем, что число оборотов оборотных средств имеет тенденцию к увеличению с 4,8 оборотов в 2003 году до 12,6 оборотов в 2004 году и 23,1 оборота в 2005 году. Это происходит за счет увеличения объема реализованной продукции с 21312 тыс. руб. в 2003 году до 39531 тыс. руб. в 2005 году, и уменьшения среднегодовых нормируемых и ненормируемых оборотных средств. Следовательно, оборотные средства предприятия использовались эффективно.

|

|

|

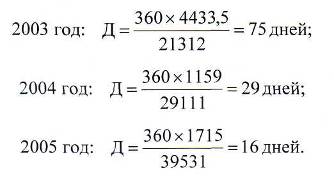

2 Продолжительность одного оборота оборотных средств

где Т- продолжительность анализируемого периода, дни. [9]

Мы видим, что продолжительность одного оборота оборотных средств уменьшилась с 75 дней в 2003 году до 29 дней в 2004 году и 16 дней в 2005 году. Так происходит за счет увеличения числа оборотов. Следовательно, увеличиваются скорость одного оборота, объемы реализации продукции, повышается прибыль.

Чем меньше продолжительность оборота оборотных средств или больше число совершаемых ими кругооборотов при том же объеме реализованной продукции, тем меньше требуется оборотных средств, и, наоборот, чем быстрее оборотные средства совершают кругооборот, тем эффективнее они используются. Эффект ускорения оборачиваемости оборотных средств выражается в высвобождении, уменьшении потребности в них в связи с улучшением их использования. Различают абсолютное и относительное высвобождение оборотных средств.

Абсолютное высвобождение отражает прямое уменьшение потребности в оборотных средствах [6].

Анализ состояния собственных оборотных средств заключается в определении их наличия на начало и конец отчетного периода и проверке их использования. Сумма источников собственных и приравненных к ним средств при правильном их использовании должна покрывать вложения предприятия в основные средства и внеоборотные активы, а также в нормируемые оборотные средства в пределах установленного норматива.

Главными факторами, определяющими наличие собственных оборотных средств, являются уставной фонд в части оборотных средств, прибыль и ее использование, изменение сумм устойчивых пассивов. В течение года на увеличение (уменьшение) уставного фонда в части оборотных средств поступают (списываются) определенные суммы. На наличие оборотных средств влияет сальдовый результат этих операций, а также изменение средств, находящихся в обороте предприятия и учтенных в покрытие его норматива. На предприятиях, не переведенных на полный хозрасчет и самофинансирование, на наличие оборотных средств влияет также отклонение фактических расходов, произведенных за счет прибыли от плановых расчетов. На предприятиях, переведенных на полный хозрасчет и самофинансирование, все расходы осуществляются за счет фондов, образованных от расчетной прибыли по установленным нормативам. Поэтому этот фактор на изменение наличия оборотных средств не влияет [7].

|

|

|

С помощью аналитических показателей определяют сумму оборотных средств, высвобождаемую из оборота, т.е. экономию оборотных средств

где Вр0 - объем реализованной продукции в отчетном периоде, тыс. руб.;

Пб,По - соответственно число оборотов оборотных средств в базовом и отчетном периодах [9]

Получаем, что сумма оборотных средств, высвобождаемая из оборота, в 2004 году составила 2113 тыс. руб., а в 2005 году 602,8 тыс. руб. За счет увеличения объемов реализованной продукции произошла экономия оборотных средств, что позволило предприятию повысить оборачиваемость оборотных средств и прибыль.

|

|

|