|

Структура неналоговых доходов

|

|

|

|

Особенностью формирования доходной базы местных бюджетов является высокая значимость финансовой помощи в финансировании основной массы муниципальных образований.

Межбюджетные трансферты, поступающие из федерального и региональных бюджетов в местные, подчиняются в своем распределении общим принципам, на которых строится в современных условиях вся система трансфертного механизма в межбюджетном регулировании.

Органы власти на местах должны обладать некоторой налоговой инициативой, чтобы иметь возможность в большей степени, чем теперь, влиять на сбалансированность территориальных бюджетов и сокращение бюджетной асимметрии. В целях проведения эффективной бюджетной политики в управлении доходами и расходами местного бюджета, в повышении оперативности финансирования получателей бюджетных средств, в усилении контроля за поступлением бюджетных средств, а также за их целевым и эффективным использованием органы местного самоуправления должны четко и грамотно организовать казначейское исполнение местных бюджетов.

Снижение в территориальных бюджетах уровня доходов, мобилизуемых на подведомственных территориях, говорит о повышении зависимости территориальных бюджетов, а особенно местных бюджетов, от бюджетов вышестоящего уровня. Сокращение в доходах территориальных бюджетов уровня налоговой составляющей и доли доходов, закрепленных на постоянной основе, а также рост зависимости их от вышестоящих бюджетов — тенденции, противоречащие задаче наиболее полной реализации принципа самостоятельности бюджетов.

В таблице 3 представлена структура неналоговых доходов городского округа город Рыбинск за 2005 – 2007гг.

|

|

|

Таблица 3. «Неналоговые доходы г. Рыбинска»

| Наименование доходов | 2005 | 2006 | 2007 | |||

| Сумма, тыс.руб. | % к итогу | Сумма, тыс.руб. | % к итогу | Сумма, тыс.руб. | % к итогу | |

| Неналоговые доходы всего, в т.ч. | 3213369,6 | 100 | 3566052,7 | 100 | 2339182 | 100 |

| государственная пошлина | 7438 | 0,23 | 8915 | 0,25 | 12040 | 0,51 |

| задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам | 13160 | 0,41 | 24239 | 0,68 | – | |

| доходы от использования имущества, находящегося в государственной и муниципальной собственности | 101633 | 3,16 | 152576 | 4,28 | 196372 | 8,39 |

| платежи при пользовании природными ресурсами | 11155 | 0,35 | 6123 | 0,17 | 4008 | 0,317 |

| доходы от продажи материальных и нематериальных активов | 70940 | 2,21 | 20500 | 0,57 | 90600 | 3,87 |

| административные платежи и сборы | 230 | 0,01 | 1580 | 0,05 | 200 | 0,01 |

| штрафы, санкции, возмещение ущерба | 8180 | 0,35 | 8300 | 0,23 | 11732 | 0,5 |

| прочие неналоговые доходы | 3744 | 0,12 | 9028 | 0,25 | 1810 | 0,08 |

| безвозмездные перечисления от других бюджетов | 1498444,8 | 46,63 | 1667395,7 | 46,76 | 1011210 | 43,23 |

| дотация из фонда финансовой поддержки | 189008 | 5,88 | 282170 | 7,91 | – | |

| субсидия | 519149 | 16,16 | 497076 | 13,94 | 371125 | 15,87 |

| субвенция | 783881,1 | 24,39 | 825649,7 | 23,15 | 640085 | 27,36 |

| федеральные инвестиционные программы | 6406,7 | 0,2 | 62500 | 1,75 | – | |

Из данной таблицы видно, насколько мала доля собственных неналоговых доходов. Подавляющее большинство неналоговых доходов приходится на межбюджетные трансферты, поступающие из федерального и региональных бюджетов.

Диаграмма 6. «Неналоговые доходы за 2005 год»

На данной диаграмме наглядно представлена структура неналоговых доходов г. Рыбинска за 2005 год. Большую часть из них составляют безвозмездные перечисления от других бюджетов – 46,63%, а также субвенция – 24,39%. Собственные неналоговые доходы составляют лишь 6,96%. Безвозмездные перечисления от других бюджетов и субвенция вместе взятые превысили другие неналоговые доходы и налоговые доходы г. Рыбинска за 2005г. в три раза. Это говорит о малой самостоятельности бюджета г. Рыбинска и большой зависимости его от федерального и регионального бюджета (бюджета Ярославской области).

|

|

|

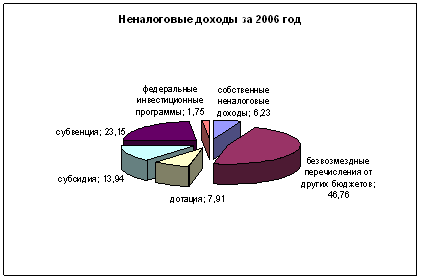

Диаграмма 7. «Неналоговые доходы за 2006 год»

На данной диаграмме наглядно представлена структура неналоговых доходов г. Рыбинска за 2006 год. Большую часть из них, как и в предыдущий год составляют безвозмездные перечисления от других бюджетов – 46,76%, а также субвенция – 23,15%. Собственные неналоговые доходы составляют лишь 6,23%. По сравнению с 2005 годом увеличились доходы на федеральные инвестиционные программы дотации, при этом уменьшилась доля субсидий.

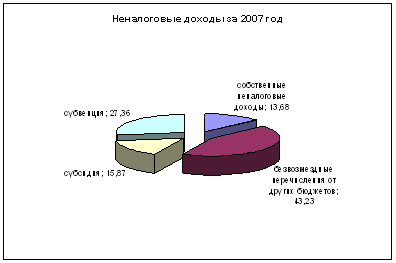

Диаграмма 7. «Неналоговые доходы за 2007 год»

На данной диаграмме наглядно представлена структура неналоговых доходов г. Рыбинска за 2007 год. Большую часть из них, как и в предыдущие годы составляют безвозмездные перечисления от других бюджетов – 43,23%, а также субвенция – 27,36%. По сравнению с 2005 и 2006 годами доля собственных неналоговых доходов возросла в два раза, а доля безвозмездных перечислений от других бюджетов немного снизилась. Федеральные инвестиционные программы и дотации исключены из бюджета на 2007 год. Размер безвозмездных перечислений от других бюджетов примерно сравнялся с размером налоговых доходов бюджета г. Рыбинска за 2007 год. Это говорит об увеличении в какой-то мере самостоятельности бюджета г. Рыбинска.

Сейчас в муниципальном Совете городского округа город Рыбинск проходит обсуждение проекта местного бюджета на 2008 год. Отмечается, что доходы возрастут примерно на 16%, но при этом предполагаемое увеличение расходов – около 40%.

ЗАКЛЮЧЕНИЕ

Центральное место в финансовой системе любого государства занимает государственный бюджет, имеющий силу закона финансовый план государства (роспись доходов и расходов) на текущий (финансовый) год.

В Бюджетном кодексе РФ прописана структура и принципы бюджетной системы Российской Федерации. В РФ существует три уровня управления и соответственно три уровня бюджетной системы. Все бюджеты, входящие в бюджетную систему страны, взаимосвязаны в рамках межбюджетных отношений.

Бюджет состоит из двух взаимосвязанных и взаимодополняющих частей: доходной и расходной. Группами доходов бюджетов являются налоговые и неналоговые доходы; безвозмездные поступления.

|

|

|

Налоги обеспечивают преобладающую долю доходов бюджета и являются главным методом перераспределения национального дохода. Налоги выполняют две функции: фискальную и регулирующую.

По способу изъятия или зависимости от объекта налогообложения налоги делятся на прямые и косвенные. В зависимости от уровня власти и управления налоги делятся на федеральные, региональные и местные. В зависимости от ставок налоги делятся на пропорциональные, прогрессивные и регрессивные. В зависимости от характера использования налоги делятся на общего назначения и целевые. В зависимости от субъекта налоги делятся на налоги с физических лиц, налоги с юридических лиц и универсальные.

Доходы бюджетов делятся на собственные и регулирующие. Финансовая помощь от бюджета другого уровня бывает в форме дотаций, субвенций и субсидий либо другой безвозвратной и безвозмездной передачи средств.

Перечень статей и подстатей доходов бюджетов утверждается Министерством финансов Российской Федерации и является единым для всех бюджетов РФ.

Федеральный бюджет Российской Федерации входит в первый уровень бюджетной системы РФ. Федеральный бюджет – основной финансовый план государства, утверждаемый Федеральным Собранием в виде федерального закона. Доходы федерального бюджета формируются в соответствии с бюджетным законодательством Российской Федерации, законодательством о налогах и сборах и законодательством об иных обязательных платежах.

Сейчас на территории РФ взимаются 9 федеральных налогов (НДС, акцизы, налог на прибыль организаций, НДФЛ, ЕСН и др.), 3 региональных налога (налог на имущество организаций, транспортный налог, налог на игорный бизнес), 2 местных налога (земельный налог, налог на имущество физических лиц). НДС (косвенный налог) составляет около 30% федерального бюджета, что говорит о том, что население нашего государства небогато.

Неналоговые доходы федерального бюджета формируются в соответствии со статьями 41, 42 и 46 Бюджетного Кодекса РФ. Большую часть неналоговых доходов федерального бюджета за 2005 – 2007гг. составляют таможенные пошлины, которые имеют тенденцию к увеличению.

|

|

|

Региональный и местный бюджеты имеют такую же структуру, как и федеральный. Они включают доходы местных органов власти, действуют на территории административных единиц, органы которых их принимали.

Несмотря на юридическую самостоятельность бюджета, тем не менее, получая из центрального бюджета 30-40% доходов, территориальные органы власти вынуждены в своей деятельности постоянно принимать во внимание решения центрального правительства.

Большую часть налоговых доходов городского округа город Рыбинск составляет налог на доходы физических лиц. Большую часть неналоговых доходов составляют безвозмездные перечисления от других бюджетов.

Значимую роль для дальнейшего поступательного развития экономики и равномерного улучшения благосостояния граждан во всех муниципалитетах играют финансовые взаимоотношения органов государственной власти и органов местного самоуправления. На протяжении длительного времени, до этапа активных преобразований, взаимодействие региональных и местных властей по формированию доходных источников местных бюджетов складывалось в условиях неформализованного регионального бюджетного процесса.

Роль закрепленных, гарантированных источников в бюджете муниципалитета — местных налогов и сборов, несмотря на первоначально их широкий перечень, постоянно снижалась. Налоги, поступающие в бюджет региона, и трансферты являлись основными региональными инструментами управления местными бюджетами. Вместе с тем регулирующие налоги не отличались постоянством поступлений. Ежегодно, на этапе принятия сначала федерального, затем регионального бюджетов пересматривалась величина муниципальной доли федеральных и региональных налогов. Большинство муниципалитетов не могли обеспечить требуемый уровень доходов для покрытия минимально необходимых расходов.

Трансфертное выравнивание бюджетной обеспеченности в регионах осуществлялось по методикам, которые также не отличались единообразием, а главное, расчетные величины финансовой помощи базировались отнюдь не на налоговом потенциале муниципальных образований. В этих условиях региональные власти могли беспрепятственно передавать дополнительные бюджетные средства муниципалитету, руководствуясь исключительно личностными взаимоотношениями с местным руководством.

В современных условиях развитие муниципальных финансов предопределяется новым форматом организации и функционирования местного самоуправления, особенностями формирования доходов и расходов местных бюджетов, новыми бюджетными процедурами, которые направлены на реализацию модели «управления результатами» на всех уровнях бюджетной системы и призваны повысить ответственность местных органов власти в бюджетной сфере.

|

|

|

Развитие муниципальных финансов в условиях реформирования местного самоуправления можно охарактеризовать как достаточно противоречивое. С одной стороны, подавляющее большинство регионов активны в полномасштабном внедрении муниципальной реформы. Формально данный процесс идет достаточно успешно: к началу 2007 г. 57 субъектов Федерации реализуют муниципальную реформу в полном объеме. С другой стороны, ее первые итоги ставят под сомнение саму возможность самостоятельного выполнения всего комплекса прав и обязанностей по осуществлению бюджетного процесса со стороны органов местного самоуправления во всех муниципальных образованиях.

Перспективы развития муниципальных финансов в России определяются не только муниципальной реформой, но процессами реформирования бюджетной системы страны в целом. В частности, введены институциональные нормы по регламентации межбюджетных отношений для муниципалитетов, в которых доля межбюджетных трансфертов (за исключением субвенций) превышает установленные Бюджетным кодексом РФ.

Развитие муниципальных финансов является составной частью реформы общественных финансов и должно проходить в рамках общих усилий государства по реформированию бюджетной сферы. При этом основной целью реформирования муниципальных финансов должно стать стимулирование экономического роста в муниципальных образованиях, усиление роли органов местного самоуправления в общественных процессах.

ИСПОЛЬЗОВАННАЯ ЛИТЕРАТУРА

1. Бюджетный кодекс Российской Федерации в ред. Федерального закона от 26.04.2007 N 63-ФЗ.

2. Решение от 14 сентября 2006 г. N 82 «Об Исполнении бюджета Рыбинского муниципального округа за 2005 год»

3. Решение от 29 июня 2006 г. N 59 «О бюджете городского округа город Рыбинск на 2006 год»

4. Решение от 1 марта 2007 г. N 123 «О внесении изменений в решение муниципального совета городского округа город Рыбинск от 28.12.2006 N 116 «О бюджете городского округа город Рыбинск на 2007 год»

5. Бабич А.М., Павлова Л.Н. Государственные и муниципальные финансы: Учебник для вузов. – М.: Финансы, ЮНИТИ, 1999

6. Вахрин П.И. Бюджетная система Российской Федерации: Учебник. – М.: Издательско-торговая корпорация «Дашков и К°», 2002

7. Финансы. Денежное обращение. Кредит.: Учебник для вузов/Под ред. проф. Г.Б.Поляка. – М.: ЮНИТИ – ДАНА, 2-Е ИЗД. 2001

8. Бюджетная система России: Учебник для вузов/Под ред. проф. Г.Б.Поляка. – М.: ЮНИТИ – ДАНА, 1999

9. Финансы: Учебник для вузов/Под ред. проф. Л.А.Дробозиной. – М.: ЮНИТИ-ДАНА, 1998

10. Финансы, денежное обращение и кредит: Учебник. – 2-е изд., перераб. и доп./Под ред. В.К.Сенчагова, А.И.Архипова. – М.: ТК Велби, Изд-во Проспект, 2004

11. Интервью заместителя министра финансов РФ А.Г. Силуанова. Межбюджетные отношения – 2007 регионы получат больше дкенег // Финвнсы, 2006, № 9

12. Пронина Л.И. Увеличение налогооблагаемой базы субъектов Федерации и муниципальных образований // Финансы, 2006, № 3

13. Шишлов А.В. Бюджетное законодательство и межбюджетные трансферты // Финансы, 2007, № 11

|

|

|