|

3. Фирма в рыночной экономике: основные типы, соотношение права собственности и контроля, целевая функция

|

|

|

|

3. Фирма в рыночной экономике: основные типы, соотношение права собственности и контроля, целевая функция

Фирма – это субъект экономической деятельности, имеющий статус юридического лица, реализующий собственные интересы посредством производства и реализации товаров и услуг.

На уровне фирмы совершаются основные микроэкономические процессы:

- производство товаров и услуг, которые распределяются, обмениваются и доводятся до потребителя;

- потребление ресурсов (сырье, материалы, оборудование, земля, труд) для производства;

- определение структуры рынка посредством фирмы в отрасли;

- определение общей экономической эффективности рыночной экономики.

Фирма как самостоятельный экономический субъект выполняет ряд важных функций.

1. Производственная функция подразумевает способность фирмы организовать производство по изготовлению товаров и услуг.

2. Коммерческая функция обеспечивает материально-техническое снабжение, сбыт готовой продукции, а также маркетинг и рекламу.

3. Финансовая функция: привлечение инвестиций и получение кредитов, расчеты внутри фирмы и с партнерами, выпуск ценных бумаг, уплата налогов.

4. Счетная функция: составление бизнес-плана, балансов и смет, проведение инвентаризации и отчетов в органы государственной статистики и налогов.

5. Административная функция – функция управления, включающая организацию, планирование и контроль над деятельностью в целом.

6. Правовая функция осуществляется через соблюдение законов, норм и стандартов, а также через выполнение мер по охране факторов производства.

В рыночной экономике выделяют виды фирм:

- частные коммерческие фирмы. Основной целью определяемой рынком деятельности является извлечение прибыли;

|

|

|

- частные некоммерческие фирмы. Основной целью деятельности, которых является неполучение прибыли, а удовлетворение каких-либо общественных нужд (благотворительные фонды, общественные организации, учебные заведения, медицинские учреждения и т. д. );

- государственные фирмы, которые могут быть коммерческими и некоммерческими в зависимости от политических решений. Создаются там, где частный бизнес невозможен, нецелесообразен или нежелателен (железные дороги, почта, электростанции, городской транспорт, фундаментальные научные исследования, некоторые оборонные отрасли). Государственные фирмы занимаются предпринимательской деятельностью в чистом виде: их интересы совпадают с интересами общества, а деятельность, как правило, бывает убыточной;

- смешанные. Частно-государственные фирмы создаются в тех сферах, где частный бизнес в принципе возможен, однако необходим и «общественный присмотр» (воздушные перевозки, радиостанции, телевизионные службы и т. д. ).

Создавая фирму, предприниматель делает выбор между разными организационно-правовыми формами. Гражданский кодекс РФ предлагает несколько организационно-правовых форм хозяйствования:

- индивидуальное предприятие;

- хозяйственные товарищества и общества;

- производственные кооперативы;

- государственные и муниципальные унитарные предприятия;

- некоммерческие организации.

На организационно-правовую форму фирмы основное влияние оказывает размер предприятия. Малые и средние предприятия образуются и работают в форме индивидуальных предприятий и хозяйственных товариществ, а также обществ. Крупные предприятия организуются в виде акционерных обществ. Границы сектора субъектов малого и среднего предпринимательства определены Федеральным законом № 209-ФЗ от 24. 07. 2007 «О развитии малого и среднего предпринимательства в Российской Федерации», а крупных – Гражданским кодексом РФ.

|

|

|

Цели фирмы различают на экономические и неэкономические.

Экономические цели выражаются в показателях хозяйственной деятельности и подразделяются на количественные (максимизация прибыли, максимизация благосостояния акционеров, максимизация добавленной стоимости, минимизация убытков и др. ) и качественные (достижение технологического превосходства, завоевание большей доли рынка и др. ).

Неэкономические цели выражаются в улучшение условий труда работников, формировании положительного имиджа фирмы, предоставлении покупателям качественных товаров и услуг, благотворительность и т. п.

Существуют и другие цели фирмы – устойчивое развитие, прибыль на инвестированный капитал, совершенствование технологии, удовлетворенность покупателей, максимизация стоимости акций, получение эстетического удовольствия и др.

Но все таки в рыночных условиях основная цель фирмы – это максимизации прибыли.

4. Доход и издержки фирмы. Равновесие (оптимум) фирмы в кратко- и долгосрочном периодах

В микроэкономической теории сложилось два подхода к пониманию издержек производства: бухгалтерский и экономический (см. табл. ).

| Бухгалтерские издержки | Экономические издержки |

| Затраты на приобретение факторов производства (оборудования, сырья, комплектующих материалов, полуфабрикатов, труда, оплату налогов, выплату процентов по кредитам, арендную плату и др. ). Логика бухгалтерского подхода к оценке издержек производства состоит в ответе на вопрос: сколько заплатила фирма, чтобы произвести данный товар? Бухгалтерские издержки представляют собой затраты в форме явных (внешних) издержек. Явные издержки - это расходы фирмы на оплату покупаемых ресурсов (сырья, топлива, энергии, рабочей силы и т. д. ). | Затраты производства, определяемые стоимостью наилучшей упущенной возможности применения ресурсов, обеспечивающие максимальную прибыль. Логика экономического подхода к оценке издержек производства состоит в ответе на вопрос: от чего нужно отказаться, чтобы получить данный товар? Экономические издержки представляют собой затраты в форме явных и неявных (внутренних) издержек Неявные издержки – это издержки использования ресурсов, находящихся в собственности фирмы (например, предпринимательский талант, доход от использования которого образует нормальную прибыль, необходимую для того, чтобы удержать предпринимателя в данной сфере бизнеса). |

|

|

|

Различие между бухгалтерским и экономическим подходом к издержкам производства обуславливает различные концепции прибыли: бухгалтерская и экономическая. Рассмотрим прибыль фирмы с позиций двух подходов (см. табл. )

| Бухгалтерская прибыль | Экономическая прибыль |

| Измеряется разницей между выручкой от продажи продукции (валовым доходом, TR) и бухгалтерскими (явными) издержками | Измеряется разницей между выручкой от продажи продукции (TR) и экономическими (явные + неявные, включая нормальную прибыль) издержками |

В деятельности фирмы можно выделить два периода: краткосрочный и долгосрочный. Критерием выделения этих двух периодов выступает деление факторов производства на постоянные и переменные (см. табл. ).

| Краткосрочный период | Долгосрочный период |

| Период времени, в течение которого фирма может изменить лишь часть ресурсов (переменные: труд рабочих, количество материалов, электроэнергии и др. ), а другая часть остается неизменной (постоянные: производственные площади, труд высококвалифицированного персонала и др. ) Издержки фирмы подразделяются на постоянные и переменные | Период времени, в течение которого фирма может изменить количество всех используемых факторов производства Все издержки фирмы являются переменными, поскольку могут изменяться все факторы производства |

Характеристика издержек фирмы в краткосрочном периоде представлена в таблице.

| Вид издержек производства | Характеристика | Графический вид |

| Постоянные (FC) | Не зависят от объема производства (арендная плата, проценты по кредитам, коммунальные платежи, амортизационные отчисления и др. ) | Вид прямой линии

|

| Переменные (VC) | Зависят от объема производства (затраты на сырье, материалы, электроэнергию, транспортные расходы, заработная плата рабочему персоналу) | Вид изогнутой линии

|

| Общие (ТС) | Сумма постоянных и переменных издержек ТС= FC+ VC | Вид изогнутой линии

|

| Средние постоянные (AFC) | Величина постоянных издержек, приходящаяся на единицу продукции AFC=FC / Q | Вид гиперболы

|

| Средние переменные (AVC) | Величина переменных издержек, приходящаяся на единицу продукции AVC=VC / Q | Вид параболы

|

| Средние общие (АТС) | Величина общих издержек, приходящаяся на единицу продукции ATC=TC / Q, ATC=AFC+AVC | Вид параболы

|

| Предельные (МС) | Дополнительные издержки на производство дополнительной единица продукции MC=∆ TC / ∆ Q | Вид параболы

|

|

|

|

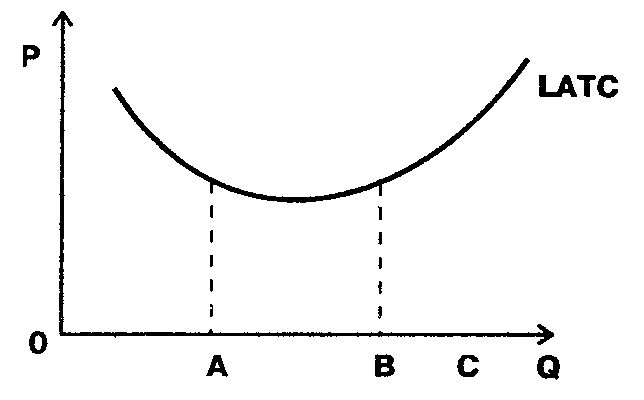

Анализ издержек фирмы в долгосрочном периоде осуществляется на основе долгосрочных средних издержек. Долгосрочные средние издержки (LATC) – это издержки, приходящиеся на единицу выпускаемой продукции. Характеристика издержек фирмы в долгосрочном периоде представлена в таблице

| Вид издержек производства | Характеристика | Графический вид |

| Долгосрочные средние издержки (LATC) | Зависят от масштабов производства. LATC= ATC=TC / Q В краткосрочном периоде средние общие издержки (ТС) делятся на средние постоянные (AFC) и средние переменные (AVC). В долгосрочном периоде такое деление отсутствует, так как все издержки производства являются переменными. | Кривая долгосрочных средних издержек огибает кривые краткосрочных средних издержек. Причем каждая кривая краткосрочных средних издержек соответствует производству, размеры которого больше предыдущего.

|

Изменение долгосрочных средних издержек фирмы в результате изменения объемов (масштабов) производства называется эффектом масштаба.

Различают положительный, отрицательный и постоянный эффекты масштаба. Характеристика различных видов эффектов масштаба дана в таблице.

| Положительный | Отрицательный | Постоянный |

Долгосрочные средние издержки снижаются при росте масштабов производства (на графике участок ОА кривой долгосрочных средних издержек).

Причины можно объяснить большими возможностями, которые несет крупный бизнес:

- крупный бизнес может использовать большую специализацию производства и управления;

- крупные фирмы могут применять дорогостоящую технику и новые технологии;

- более полная загрузка производственных мощностей.

Причины можно объяснить большими возможностями, которые несет крупный бизнес:

- крупный бизнес может использовать большую специализацию производства и управления;

- крупные фирмы могут применять дорогостоящую технику и новые технологии;

- более полная загрузка производственных мощностей.

| Долгосрочные средние издержки увеличиваются при росте масштабов производства (на графике участок ВС кривой долгосрочных средних издержек).

Причины:

- нарастание трудностей управления и координации крупного производства;

- рост административных расходов;

- рост транспортных расходов и затрат по сбыту в связи с расширением географии производства.

| Долгосрочные средние издержки не изменяются при росте масштабов производства (на графике участок АВ кривой долгосрочных средних издержек).

|

|

|

|

Основной целью производственной и торговой деятельности фирмы, как в краткосрочном, так и в долгосрочном периодах, является получение максимальной прибыли.

Ø Увеличение объемов производства повышает прибыль тогда, когда доход от продажи дополнительной единицы продукции превышает издержки производства этой единицы (MR > МС).

Ø Когда издержки производства еще одной единицы продукции выше приносимого за счет ее реализации дохода (MR < МС), то произведя данную единицу продукции фирма сокращает прибыль и увеличивает убытки.

Ø В этих условиях максимальная прибыль (минимальные убытки) будет достигнута тогда, когда MR = МС. Эту закономерность (MR = МС) называют правилом максимизации прибыли

Условиями равновесия фирмы в долгосрочном периоде являются:

1. Установление краткосрочного равновесия, когда краткосрочные предельные издержки равны краткосрочному предельному доходу (MR = МС).

2. Каждая фирма удовлетворена масштабами производства, то есть минимальные краткосрочные средние общие издержки равны минимальным долгосрочным средним издержкам (АТС min = LATC min).

3. Фирма получает нулевую экономическую прибыль, то есть сверхприбыль не образуется, поэтому не существует фирм, желающих войти в отрасль или покинуть ее (Р = LATC min).

В итого получается, что условием равновесия фирмы в долгосрочном периоде является равенство предельного дохода, предельных издержек, минимальных краткосрочных средних общих издержек и минимальных долгосрочных средних издержек:

MR = MC = ATC min = LATC min.

|

|

|