|

Методические указания к выполнению работы.

|

|

|

|

При расчёте эффективности инвестиционных вложений (капиталовложений) в развитие предприятия рассчитывается:

1. Интегральный экономический эффект.

Под этим понимается сумма финансовых результатов предприятия за расчётный (плановый) период с учётом дисконтирования.

Интегральный эффект определяется по формуле:

Э =  ,

,

где Т – расчётный период (лет);

Пt - прибыль, полученная в году t, за вычетом налогов;

Кt - капитальные вложения в году t;

Лt – стоимость ликвидации имущества (предприятия) в году t;

Е – норматив приведения затрат к единому моменту времени (норма дисконта);

t – номер расчётного года.

Формула интегрального эффекта может расписываться в виде суммы дисконтированных финансовых результатов по годам:

Э =  ,

,

2. Внутренняя норма рентабельности.

Она показывает, под какие среднегодовые проценты осуществляют данные инвестиции. Этот показатель определяется из условия, когда интегральный эффект за расчётный период равен 0:

Э =

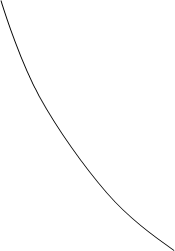

Внутренняя норма рентабельности (Евн) получается путём подбора Е до того момента, пока все выражение не станет равным 0 или достаточно близким к нему (при точности расчёта 0,001 или 0,1%). Внутреннюю норму рентабельности можно определить графически (рис. 1). Задавая два разных значения Е, на графике можно поставить две точки А и В. Если между ними провести прямую, то точка пересечения с прямой ОЕ даст расчётную величину Евн. Несколько (2-3) последовательно проведённых расчётов покажут достаточное значение Евн рассчитывается, приближающееся к Евн фактическому.

+ Э

+ Э

Евн.факт .

Евн.расч

|

О Е

0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8 0,9 1,0

В

|

|

|

Э = f(Е)

- Э

Рис.2. 1 Определение внутренней нормы рентабельности.

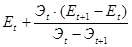

Аналитически определение Евн ведётся методом последовательного приближения на основе использования формулы линейной интерполяции:

Е  =

=  ,

,

где Евн – внутренняя норма рентабельности;

Еt и Еt+1 – нормы дисконтирования, задаваемые априорно;

Эt и Эt+1 – соответствующие интегральные эффекты при Еt и Еt+1.

3. Срок возврата капитала.

Этот показатель определяется количеством полных лет, в течение которых вложенные инвестиции перекроются суммой прибыли по годам.

Порядок выполнения расчётов.

1. В соответствии с заданным вариантом занести исходные данные в таблицу 1 и таблицу 2.

2. Произвести расчёт финансовых результатов (строка 4) по годам для каждого варианта.

3. Рассчитать коэффициент дисконтирования при норме дисконта Е=0,15 (строка 5).

4. Произвести расчёт дисконтированного финансового результата (строка 6).

5. Рассчитать интегральный экономический эффект по вариантам.

6. Для определения внутренней нормы рентабельности графическим и аналитическим методом произвести дополнительно расчёт дисконтированного финансового результата при норме дисконта выбранной априорно. Принять Е=0,6 (строка 7 и строка 8).

7. Рассчитать уровень внутренней нормы рентабельности графически и аналитически.

8. Определить срок возврата капитала.

9. Сделать вывод об эффективности вложения инвестиций.

Таблица 2.1

Расчёт Э и Евн по I варианту.

| № | Показатели | Порядок расчёта | Годы | ||||

| 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. | Основной расчет Прибыль по годам, млн. руб. Капвложения, млн. руб. Ликвидационная стоимость, млн. р. Финансовый результат Коэффициент дисконтирования (Е=0,15) Дисконтированный финансовый результат Дисконтированный финансовый результат нарастающим итогом Дополнительный расчет Коэффициент дисконтирования (Е=0,6) Дисконтированный финансовый результат Дисконтированный финансовый результат нарастающим итогом |

Пt

Кt

Лt

Пt- Кt+ Лt

(4)×(5)

(4) (8)

(4)×(5)

(4) (8)

| 1,0 1,0 | 0,9 0,6 | 0,8 0,4 | 0,7 0,2 | 0,6 0,1 |

|

|

|

Таблица 2.2

Расчёт Э и Евн по II варианту.

| № | Показатели | Порядок расчёта | Годы | |||||||

| 1. 2. 3. 4. 5. 6. 7. 8. 9. | Основной расчет Прибыль по годам, млн. руб. Капвложения, млн. руб. Ликвидационная стоимость, млн. р. Финансовый результат Коэффициент дисконтирования (Е=0,15) Дисконтированный финансовый результат Дисконтированный финансовый результат нарастающим итогом Дополнительный расчет Коэффициент дисконтирования (Е=0,6) Дисконтированный финансовый результат Дисконтированный финансовый результат нарастающим итогом |

Пt

Кt

Лt

Пt- Кt+ Лt

(4)×(5)

(4)×(7)

| 1,0 1,0 | 0,9 0,6 | 0,8 0,4 | 0,7 0,2 | 0,6 0,2 | 0,5 0,1 | 0,4 | 0,4 |

Приложение

|

|

|