|

Анализ портфеля акций консервативного инвестора

|

|

|

|

Стратегия управления консервативного инвестора относится к группе тактических, т.е. предполагает поиск возможностей максимальных рыночных доходностей, соответствующих заданному уровню риска.

Необходимо распознать тенденцию и следовать ей на протяжении всего периода ее существования. Сильные тренды на рынке возникают не часто, поэтому важно вовремя распознать признаки их появления.

Системный подход в принятии решения определяет однозначно моменты для входа в рынок и выхода из него.

Во время повышательных трендов портфель состоит из акций, в момент снижения котировок стратегия выводит портфель в деньги. Купленные бумаги могут удерживаться до нескольких месяцев, в зависимости от характера развивающейся тенденции. Доля в портфеле каждой конкретной акции определяется следующим образом: так как при покупке акций всегда известна цена продажи, то объем покупаемых акций ценных бумаг рассчитывается так, чтобы первоначальный риск был одинаковым в каждой сделке. В данной стратегии он равняется 0,6 % от текущей оценки портфеля [24].

Например в портфель включаем высоколиквидные российские акции, лидеры по среднедневному обороту на ММВБ за последние полгода. На 1.10.09.- это 13 наиболее ликвидных акций, представляющих разные отрасли российской экономики:

Сбербанк ао;

Газпром ао;

ГМК Норильский Никель ао;

Лукойл ао;

Сбербанк ап;

Роснефть ао;

ВТБ ао;

Сургутнефтегаз ао;

Уральский ао;

РусГидро ао;

Сургутнефтегаз ап;

ФСК ЕЭС ао;

Северсталь ао.

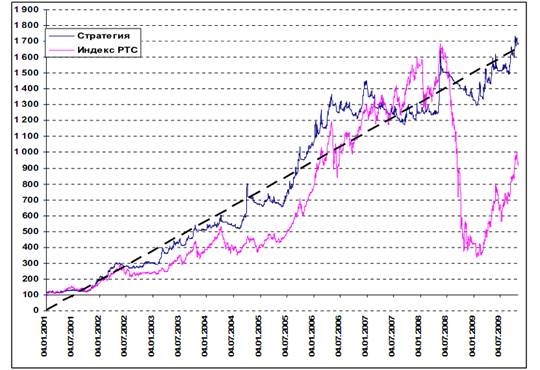

Указанный список акций пересматриваться ежеквартально. В случае изменения в лидерах ликвидности, список бумаг, в которые инвестируются средства, может измениться как в сторону увеличения, так и уменьшения. Результаты инвестирования по данной стратегии представлены на рис. 3.

|

|

|

Рисунок 3- Динамика доходности стратегии в сравнении с индексом РТС

Основные характеристики стратегии составляют:

-Среднегодовая доходность -35,7;

-Максимальное снижение капитала – 18,4;

-Среднемесячная доходность – 2,62;

-Месячное СКО – 6,35;

- Месячный коэффициент Шарпа – 0,41;

- Месячный коэффициент Сортино – 1,36

Внутригодовые результаты инвестирования в общем оказались положительными (Приложение 1). Распределение годовой доходности в процентах отображены в таблице (Приложение 2).

Инвестирование средств клиента также можно осуществить в т.н. «голубые фишки». Представим портфель консервативного инвестора, который ведет работу с 12 бумагами, в их числе:

• Газпром

• Норильский никель ГМК

• Лукойл

• ПолюсЗолото

• Сбербанк РФ

• Сбербанк РФ пр.

• Роснефть

• Сургутнефтегаз

• Сургутнефтегаз пр.

• Татнефть

• МТС

• Банк ВТБ

По мере появления ликвидности в каких-то других бумагах, и перехода их в разряд «голубых фишек», этот список может быть значительно расширен. В случае снижения ликвидности и падения объемов торгов любая бумага может быть исключена из этого списка, как в свое время произошло с акциями Юкоса, Мосэнерго, Ростелекома и т.д.

Процентная доля каждой конкретной бумаги в портфеле динамично меняется в зависимости от рыночной конъюнктуры и принимаемых рисков на сделку и может составлять, например, как 2%, так и 20%. Структуры клиентского портфеля, управляющегося по стратегии, на май 2008 года (накануне падения рынка) представлена на рис. 4 и на октябрь 2008 года (после падения) представлена на рис. 5.

Рисунок 4- Структура клиентского портфеля на 15 мая 2008 года

Рисунок 5- Структура клиентского портфеля на 15 августа 2008 года

В мае, когда на рынке наблюдался резкий двухнедельный рост, клиентский портфель состоял полностью из акций. Далее, во время снижения рынка, количество бумаг было сведено до минимума, а потом и вовсе был осуществлен переход в деньги [24].

|

|

|

Таким образом, возвращаясь к долгосрочному графику индекса РТС, представленный на рис.6, необходимо отметить, что сейчас сложилась уникальная ситуация. Тем, кто не успел поучаствовать в росте, который наблюдался на рынке после 1998 года, предоставляется второй шанс. Конечно, нельзя утверждать, что восстановление рынка будет один в один, как это происходило за период 1998-2003 гг., но, скорее всего, аналогии будут просматриваться. По крайней мере, шанс есть у "голубых фишек" с государственным участием: Газпром, Сбербанк, ВТБ и Роснефть.

За последние полгода практически все «голубые фишки» потеряли от 70% до 85% своей капитализации. Несложный математический расчет показывает, что если акция снизилась на 80%, то для того чтобы её стоимость вернулась на прежние уровни, необходим рост на 400%. Таким образом, потенциал у российского рынка просто колоссальный, и текущий момент для начала работы на фондовом рынке может оказаться самым привлекательным на ближайшие десятилетия. Вполне вероятно, что рынок дает новый шанс поучаствовать в ралли, аналогичном тому, которое продолжалось десять лет с конца 1998 года до середины мая 2008 года [27].

|

|

|