|

Износ и амортизация основного капитала.

|

|

|

|

Основные средства, участвующие в процессе производства, постепенно утрачивают свои первоначальные характеристики вследствие их эксплуатации и естественного снашивания, и подлежат замене (возмещению) лишь по мере их физического или морального износа.

Износ основных фондов – это частичная или полная утрата основными фондами потребительских свойств и стоимости, как в процессе эксплуатации, так и при их бездействии. Различают два вида износа – физический и моральный.

Под физическим износом понимается потеря средствами труда своих первоначальных качеств, т.е. ухудшение технико-экономических и социальных характеристик под воздействием процесса труда, сил природы, а также вследствие не использования основных фондов. Уровень физического износа основных фондов зависит от:

• первоначального качества основных фондов;

• степени их эксплуатации (количества дней работы в году, смен в сутки);

• особенностей технологического процесса;

• уровня агрессивности внешней среды, в которой функционируют основные фонды (т.е. от степени защиты основных фондов от жары, холода, влажности, атмосферных осадков), и качества ухода за основными фондами;

• уровня квалификации обслуживающего персонала;

• своевременности проведения планово-предупредительного ремонта и др.

Моральный износ. Наряду с физическим износом основные фонды претерпевают и моральный износ (обесценивание). Моральный износ проявляется в том, что устаревшие основные фонды по своей конструкции, производительности, экономичности, качеству выпускаемой продукции отстают от новейших образцов. Моральный износ обычно наступает раньше физического износа. Сущность морального износа состоит в том, что средства труда обесцениваются, утрачивают стоимость до их физического износа, т.е. основные фонды, которые еще могут быть использованы, уже экономически неэффективны.

|

|

|

Основные фонды в процессе их длительного функционирования постепенно изнашиваются. Возмещение в денежной форме износа основных средств называется амортизацией. Стоимость основных производственных фондов переносится по частям на каждую единицу продукции. Накапливаемые в денежной форме амортизационные отчисления должны обеспечивать восстановление (реновацию) основных фондов. Исчисленная в процентах норма амортизации показывает, каждую долю своей первоначальной стоимости переносят ежегодно основные фонды на выпускаемую продукцию.

Начисление амортизации по объектам средств производится одним из четырех методов:

1.линейным;

2.способом списания стоимости по сумме чисел лет срока полезного использования;

3.способом уменьшаемого остатка;

4.способом списания стоимости пропорционально объему продукции (работ).

В условиях рыночных отношений величина амортизационных отчислений оказывает существенное влияние на экономику предприятия. С одной стороны, слишком высокая доля отчислений увеличивает величину издержек производства, а следовательно, снижает конкурентоспособность продукции, уменьшает объем получаемой прибыли и поэтому сокращает диапазон возможностей предприятия по его экономическому уровню развития.

С другой стороны, заниженная доля отчислений удлиняет срок оборачиваемости средств, вложенных в приобретение основных фондов, а это ведет к их старению и, как следствие этого, снижению конкурентоспособности, потере своих позиций на рынке.

В амортизационной политике государства предприятие получило право самостоятельно определять срок полезного использования приобретаемых основных фондов.

|

|

|

Предприятие может одновременно применять несколько способов начисления амортизации применительно к различным группам объектов основных средств, например, по рабочим машинам — линейный способ, по вычислительной технике — способ уменьшаемого остатка и т.п. При этом принятый способ начисления амортизации нельзя менять в течение всего срока полезного использования объекта основных средств (машины, компьютеры и др.). Выбранные способы амортизации входят в учетную политику предприятия.

При линейном способе годовая сумма амортизации определяется по первоначальной стоимости объекта основных средств и принятой норме амортизации, исчисленной исходя из срока полезного использования этого объекта.

Норма амортизации — это установленный в процентах размер амортизационных отчислений по каждому виду основных фондов за год. Норма амортизации (Н) определяется по формуле

где Фп — первоначальная стоимость основных фондов, руб.; Т — нормативный срок службы данного вида основных фондов, лет. Так, если первоначальная стоимость станка 40 тыс. руб., срок его полезного использования 5 лет, то годовая норма амортизации составит:

где Фп — первоначальная стоимость основных фондов, руб.; Т — нормативный срок службы данного вида основных фондов, лет. Так, если первоначальная стоимость станка 40 тыс. руб., срок его полезного использования 5 лет, то годовая норма амортизации составит:

Годовая сумма амортизационных отчислений (А) составит:

При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости основных средств на начало отчетного года и нормы амортизационных отчислений на основе срока полезного использования объекта. Таким образом, в первый год эксплуатации списывается относительно большая часть стоимости, далее темп списания замедляется.

При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта и годового соотношения, где в числителе -- число лет, остающихся до конца срока службы объекта, а в знаменателе - сумма чисел лет срока службы объекта.

Так, при первоначальной стоимости станка 40 тыс. руб. и сроке его полезного использования 5 лет сумма чисел лет срока службы составляет:

5+ 4+ 3+ 2+ 1 = 15 лет. Начисление амортизации по годам использования объекта составило.

1-й год: 5/15 = 33,3%; 40 тыс. руб. 33,3% = 13,32 тыс. руб.;

|

|

|

2-й год: 4/15 =26,7%; 40 тыс. руб.. 26„7% = 10,68 тыс. руб. и т.д.

При начислении амортизации пропорционально объему продукции исходят из натурального показателя объема продукции в отчетном периоде и соотношения первоначальной стоимости объекта и предполагаемого объема продукции за весь срок использования объекта.

7. Показатели эффективного использования основных средств. Понятие и характеристика нематериальных активов(фондов, средств).

Результатом лучшего использования основных фондов является, прежде всего, увеличение объема производства. Фондоотдача основных фондов определяется как отношение стоимости произведенной за год продукции к среднегодовой стоимости основных фондов. Она показывает какова общая отдача от использования каждого рубля, вложенного в основные производственные фонды, т.е. на сколько эффективно это вложение средств. Для расчета величины фондоотдачи (Фо) используется формула

Результатом лучшего использования основных фондов является, прежде всего, увеличение объема производства. Фондоотдача основных фондов определяется как отношение стоимости произведенной за год продукции к среднегодовой стоимости основных фондов. Она показывает какова общая отдача от использования каждого рубля, вложенного в основные производственные фонды, т.е. на сколько эффективно это вложение средств. Для расчета величины фондоотдачи (Фо) используется формула

где Q — количество произведенной продукции за период;

ФОС — средняя стоимость основных фондов за период.

Основными факторами роста фондоотдачи являются:

• улучшение структуры основных фондов, т.е. повышение удельного веса их активной части до оптимальной величины, рациональное соотношение различных видов оборудования;

• повышение производительности оборудования;

• повышение коэффициента сменности работы оборудования;

• улучшение использования времени и мощности;

• интенсификация производственных процессов путем внедрения новых технологий, машин и оборудования;

• замена ручного труда машинным.

Обратной величиной фондоотдачи является показатель – фондоемкости продукции. Фондоемкость показывает долю стоимости основных фондов, приходящуюся на каждый рубль выпускаемой продукции.Если фондоотдача должна иметь тенденцию к увеличению, то фондоемкость – к снижению. Фондоемкость рассчитывается как отношение стоимости основных производственных фондов к объему выпускаемой продукции по следующей формуле

Показатель фондоемкости определяет необходимую величину основных фондов для производства продукции заданного объема на перспективный период. Если объем товарной продукции на перспективный период не изменяется, то нет необходимости увеличивать основные фонды – следует только их совершенствовать, т.е. заменять устаревшее оборудование прогрессивной техникой.

Показатель фондоемкости определяет необходимую величину основных фондов для производства продукции заданного объема на перспективный период. Если объем товарной продукции на перспективный период не изменяется, то нет необходимости увеличивать основные фонды – следует только их совершенствовать, т.е. заменять устаревшее оборудование прогрессивной техникой.

|

|

|

Эффективность работы предприятия во многом определяется уровнем фондовооруженности труда, которая рассчитывается как отношение стоимости основных производственных фондов к числу рабочих (работников промышленно-производственного персонала) предприятия

Фв = ОПФ / Ч, где Ч – численность рабочих (работников промышленно-производственного персонала), чел.

Частные показатели использования основных производственных фондов могут быть объединены в три группы:

• показатели экстенсивного использования основных производственных фондов, отражающие уровень использования их по времени

где t факт — время фактической работы оборудования;

t план — время плановой работы оборудования.

• показатели интенсивного использования основных фондов, характеризующие величину съема продукции (выполненной работы) на единицу времени с определенного вида оборудования, или другими словами, отражающие уровень их использования по мощности, производительности

где Bфакт — фактическая выработка оборудования;

Bнорм — нормативная выработка оборудования.

• показатели интегрального использования основных производственных фондов, учитывающие совокупное влияние всех факторов – как экстенсивных так и интенсивных

• показатели интегрального использования основных производственных фондов, учитывающие совокупное влияние всех факторов – как экстенсивных так и интенсивных

Улучшения использования основных средств на предприятии можно достигнуть путем:

• освобождения предприятия от излишнего оборудования, машин и других основных средств или сдачи их в аренду;

• своевременного и качественного проведения планово – предупредительных и капитальных ремонтов (сокращение сроков ремонта оборудования);

• приобретения высококачественных основных средств;

• повышения уровня квалификации обслуживающего персонала;

• повышения коэффициента сменности работы предприятия;

• улучшения качества подготовки сырья и материалов к процессу производства;

• внедрения новой техники и прогрессивной технологии – малоотходной, безотходной, энерго – и топливосберегающей;

• совершенствования организации производства и труда с целью сокращения потерь рабочего времени и простоя в работе машин и оборудования.

ПОНЯТИЕ И ХАРАКТЕРИСТИКА НЕМАТЕРИАЛЬНЫХ АКТИВОВ (фондов, средств).

Нематериальные активы – это активы, которые не имеют физического выражения, но все же представляют существенную ценность для предприятия.

|

|

|

Объекты нематериальных активов должны соответствовать следующим условиям:

1) отсутствие материально-вещественной формы;

2) возможность идентификации (выделения, отделения) организацией от другого имущества;

3) использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд;

4) использование их в течение длительного времени, то есть срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

5) наличие способности приносить организации экономические выгоды (доход) в будущем;

6) наличие оформленных документов, подтверждающих существование самого актива и исключительного права организации на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т. п.).

Поскольку нематериальные активы бестелесны по своей природе, то важным критерием отнесения того или иного объекта к данной категории имущества является также его отчуждаемость. Применительно к нематериальным активам отчуждаемость означает возможность передачи объекта как такового в собственность другому лицу.

Нематериальными активами не могут быть признаны интеллектуальные и деловые качества гражданина, его квалификация и способность к труду, поскольку они не могут быть отчуждены от гражданина и переданы другим лицам.

К нематериальным активам относятся результаты интеллектуальной деятельности, средства индивидуализации, деловая репутация организации (гудвилл).

К результатам интеллектуальной деятельности относят объекты патентного права произведения науки, литературы и искусства; изобретение; полезные модели; селекционные достижения; программы для ЭВМ; секреты производства (ноу-хау). Средства индивидуализации - товарные знаки и знаки обслуживания.

Изобретения и полезные модели рассматриваются как техническое решение задачи.

Программа для ЭВМ – это объективная форма предоставления совокупности данных и команд, предназначенных для функционирования ЭВМ и других компьютерных устройств с целью получения определенного результата.

Секреты производства (ноу-хау) представляют собой сведения любого характера (производственные, экономические, организационные), которые имеют коммерческую ценность в силу неизвестности их третьим лицам.

Товарные знаки, знаки обслуживания – это обозначения или названия, служащие для отличия товаров или услуг другого производителя, для отличия товаров, обладающих особыми свойствами.

Товарный знак и знак обслуживания (товарный знак) представляет собой элемент, способствующий отличию товаров и услуг одних юридических лиц или граждан от однородных товаров и услуг от других юридических лиц или граждан. Товарными знаками могут быть словесные, изобразительные, объемные и другие обозначения или их комбинации в любом цвете или цветовом сочетании. Товарные знаки указывают, кто несет ответственность за качество предлагаемых населению товаров.

Товарный знак и знак обслуживания (товарный знак) представляет собой элемент, способствующий отличию товаров и услуг одних юридических лиц или граждан от однородных товаров и услуг от других юридических лиц или граждан. Товарными знаками могут быть словесные, изобразительные, объемные и другие обозначения или их комбинации в любом цвете или цветовом сочетании. Товарные знаки указывают, кто несет ответственность за качество предлагаемых населению товаров.

Наименование места происхождения товара или услуги - это всегда географическое название страны, населенного пункта, местности, где произведен продукт или услуга.

Деловая репутация (гудвилл). появляется у предприятия только в том случае, если им была совершена покупка другого предприятия. Деловая репутация может определяться в виде разницы между покупной ценой приобретенного предприятия и стоимостью по бухгалтерскому балансу всех его активов и обязательств.

По признаку использования в производстве нематериальные активы можно разделить на функционирующие (работающие) объекты, применение, которых приносит предприятию доход в настоящий период; нефункционирующие (неработающие) объекты, которые не используются по каким-либо причинам, но могут применяться в будущем.

Нематериальные активы, как и основные средства, оцениваются по первоначальной и остаточной стоимости. Но вот термин «восстановительная стоимость» по отношению к данному виду объектов не применяется.

Первоначальная стоимость нематериальных активов, приобретенных за плату, определяется как сумма всех фактических расходов на приобретение и приведение их в состояние, в пригодное для использования в запланированных целях.

Первоначальная стоимость нематериальных активов, созданных самой организацией, рассчитывается как сумма всех фактических расходов на их создание, изготовление (израсходованные материальные ресурсы, оплата труда, услуги сторонних организаций, патентные пошлины, связанные с получением патентов, свидетельств, и т.п.).

Остаточная стоимость представляет собой, как уже известно, первоначальную стоимость за вычетом износа. Разумеется, износ может быть только моральным.

Текущая рыночная стоимость – это денежная сумма, которая могла быть получена в результате продажи объекта на дату ее определения. Если объект однажды был оценен по текущей рыночной стоимости, он должен подвергаться ежегодной переоценке.

В оценке нематериальных активов можно использовать три основных подхода: доходный; затратный; сравнительный.

В соответствии с доходным подходом стоимость объекта нематериальных активов принимается на уровне текущей стоимости тех преимуществ, которые имеет предприятие от его использования. В качестве примера можно привести метод освобождения от роялти, который используется для оценки стоимости патентов и лицензий. Роялти – это периодическое отчисление лицензиару (продавцу) за пользование интеллектуальной собственностью. Обычно роялти составляет 5-20 % дополнительной прибыли, получаемой предприятием, купившим интеллектуальную собственность.

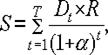

В случае, когда изобретение приобретается на основе роялти, то стоимость лицензии на использование изобретения равна дисконтированному потоку роялти:

где Di – ставка роялти; R – база расчета роялти (выручка от продукции, выпускаемой по лицензии, или прибыль, получаемая от реализации соответствующей продукции); Т – срок действия лицензионного договора; t – порядковый номер рассматриваемого года;

где Di – ставка роялти; R – база расчета роялти (выручка от продукции, выпускаемой по лицензии, или прибыль, получаемая от реализации соответствующей продукции); Т – срок действия лицензионного договора; t – порядковый номер рассматриваемого года;  – ставка дисконта.

– ставка дисконта.

При использовании затратного подхода нематериальные активы оцениваются как сумма затрат на их создание, приобретение и введение в действие.

Сравнительный подход может применяться для тех видов нематериальных активов, сделки по которым часто совершаются на рынке. Исходной информацией для расчета стоимости объекта служат цены продажи аналогичных объектов

Нематериальные активы учитываются в бухгалтерском балансе по остаточной стоимости. Стоимость объектов нематериальных активов погашается путем начисления амортизации в течение установленного срока их полезного использования. Амортизации подвергаются не все нематериальные активы, а только те, которые имеют определенный срок полезного использования. Стоимость нематериальных активов с неопределенным сроком полезного использования не амортизируется. С того момента, как срок полезного использования будет установлен, начнется и процесс амортизации. Амортизационные отчисления производятся одним из следующих способов:

· линейным способом исходя из норм, исчисленных организацией на основе срока их полезного использования;

· способом уменьшаемого остатка;

· способом списания стоимости пропорционально объему продукции (работ, услуг).

При линейном способе производится равномерное списание стоимости. При способе уменьшаемого остатка сумма амортизационных отчислений рассчитывается путем умножения остаточной стоимости на дробь, в числителе которой коэффициент не выше 3, а в знаменателе – число месяцев, оставшихся до окончания срока полезного использования.

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится в зависимости от натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости нематериального актива и предполагаемого объема продукции (работ) за весь срок полезного использования данного объекта.

Срок полезного использования нематериальных активов определяется организацией при принятии объекта к бухгалтерскому учету. Сроком полезного использования считается выраженный в месяцах период, в течение которого организация предполагает получать от использования нематериальных активов экономическую выгоду.

Для некоторых видов нематериальных активов срок полезного использования определяется исходя из количества продукции или работ, ожидаемых при использовании активов этого вида.

Срок полезного использования должен ежегодно уточняться.

Амортизационные отчисления по нематериальным активам начинаются с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и начисляются до полного погашения стоимости этого объекта либо выбытия этого объекта с бухгалтерского учета. Амортизационные отчисления по нематериальным активам прекращаются с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта или списания этого объекта с бухгалтерского учета.

УЧЁТ ДЕЛОВОЙ РЕПУТАЦИИ.

Во всем мире широко распространены процессы слияния предприятий, приобретения одних предприятий другими. Поэтому существует потребность в учете условной стоимости деловой репутации.

Стоимость любого предприятия, взятого в целом как единый имущественно-хозяйственный комплекс, отлична от совокупной стоимости его активов и пассивов. Иными словами, между стоимостью предприятия и совокупной стоимостью его имущества и обязательств всегда есть разница. В англоязычной экономической литературе эта разница именуется goodwill. В отечественной учетной литературе можно встретить такие понятия, как цена фирмы, гудвилл, доброе имя, деловые связи, партнеры фирмы и др.

Корпорация “Нестле" приобрела фирму "Роунтри" за 2,55 млрд. дол. США, что более чем в пять раз превысило балансовую стоимость фирмы. Корпорация "Моррис" в октябре 1988 г. купила фирму "Крафт" почти за 13 млрд. дол. США, что в четыре раза больше балансовой стоимости этой фирмы.

|

|

|