|

Баланс предприятия на 31.12 отчетного года

|

|

|

|

|

| Вариант |

| 26 | |

|

АКТИВ |

|

| I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|

| нематериальные активы | 0 |

| основные средства | 5600 |

| незавершенное строительство | 0 |

| долгосрочные финансовые вложения | 1600 |

| прочие внеоборотные активы | 0 |

| ИТОГО по разделу I | 7200 |

| II. ОБОРОТНЫЕ АКТИВЫ |

|

| незавершенное производство | 300 |

| дебиторская задолженность | 1200 |

| производственные запасы | 1260 |

| готовая продукция | 1230 |

| векселя к получению | 500 |

| денежные средства | 640 |

| прочие текущие активы | 25 |

| ИТОГО по разделу II | 5155 |

|

БАЛАНС | 12355 |

Продолжение таблицы 15

|

| Вариант |

| 26 | |

|

ПАССИВ |

|

| III. КАПИТАЛ И РЕЗЕРВЫ |

|

| уставный капитал | 8945 |

| нераспределенная прибыль | 180 |

| ИТОГО по разделу III | 9125 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

| долгосрочные обязательства | 780 |

| ИТОГО по разделу IV |

|

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

| краткосрочные кредиты | 0 |

| счета к оплате | 720 |

| задолженность по векселям | 590 |

| расчеты с бюджетом: по налогу на прибыль | 40 |

| по налогу на имущество | 27 |

| по ЕСН | 48 |

| расчеты по заработной плате | 185 |

| прочие кредиторы | 840 |

| ИТОГО по разделу V | 2450 |

|

БАЛАНС | 12355 |

| Износ основных средств | 8400 |

Задание

1. Рассчитать ежемесячный объем продаж в планируемом году на основе данных о цене и объеме производства.

2. Рассчитать материальные затраты.

Материальные затраты представляют собой сумму основных и вспомогательных материальных затрат.

Основные материальные затраты за квартал рассчитываются как произведение объема продаж на удельную норму расхода материалов и их стоимости. Квартальный объем продаж представляет собой сумму объема продаж за соответствующие месяцы.

|

|

|

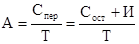

3. Рассчитать величину годовых амортизационных отчислений при условии, что амортизация начисляется линейным методом:

,

,

где А - величина годовых амортизационных отчислений, тыс.руб.;

Т – срок службы основных средств, лет;

Спер – первоначальная стоимость основных средств, тыс.руб.;

Сост – остаточная стоимость основных средств, тыс.руб.;

И – накопленный износ основных средств, тыс.руб.

4. Рассчитать затраты на оплату труда персонала.

Ежемесячные затраты на оплату труда основных рабочих (таблица 17) рассчитываются исходя из средней часовой тарифной ставки, средней трудоемкости изготовления единицы продукции с учетом количества произведенных изделий:

ОЗ=ЧТС*Т*Q,

где ОЗ - затраты на оплату труда основных рабочих, тыс.руб.;

ЧТС – средняя часовая тарифная ставка, тыс.руб.;

Т – средняя трудоемкость изготовления изделия, нормо-час.;

Q - объем производства, шт.

Затраты на оплату труда вспомогательных рабочих и АУП рассчитываются путем умножения средней величины оклада на количество работников.

При расчете затрат на оплату труда необходимо учесть районный коэффициент и льготы крайнего Севера.

5. Рассчитать годовую смету затрат на производство и реализацию продукции (таблица 18).

При составлении годовой сметы затрат все данные необходимо брать из условий курсовой работы в том числе баланса. Все элементы затрат сгруппировать по пяти экономическим статьям.

Итог по смете затрат показывает себестоимость годового выпуска продукции.

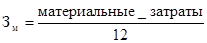

6. Рассчитать среднемесячный объем материальных затрат по формуле:

,

,

Данный показатель Зм показывает, сколько предприятие будет расходовать денежных средств на оплату счетов поставщиков без учета месячного колебания объемов производства.

7. Составить график погашения кредита на планируемый год (таблица 19).

8. Произвести расчет сумм налога на имущество, оформив в таблицах 20 и 21.

|

|

|

Среднегодовая стоимость имущества определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца отчетного периода и 1-е число следующего за отчетным периодом месяца, на количество месяцев в отчетном периоде, увеличенное на единицу. Сумма платежа по налогу исчисляется по итогам каждого отчетного периода (квартала) в размере одной четвертой произведения соответствующей налоговой ставки и среднегодовой стоимости имущества, определенной за отчетный период.

9. Составить прогноз финансовых результатов на конец каждого квартала планируемого года (таблица 22).

Показатель выручки от реализации за квартал отражает суммы объёмов реализации за три соответствующих месяца.

Себестоимость продукции рассчитывается аналогично годовой смете затрат:

- в основу расчёта положена квартальная оплата труда работников предприятия;

- амортизационные отчисления и прочие расходы одинаковы для каждого квартала;

- материальные затраты – берутся рассчитанные выше данные.

Следует обратить внимание, что материальные затраты, месячный объём которых используется при прогнозе финансовых результатов, не всегда соответствует среднемесячному объёму материальных затрат 3м. Это объясняется тем, что предприятие получает сырьё, материалы и другие ресурсы в соответствии с заключёнными договорами равномерно, а объём производства колеблются в зависимости от конъюнктуры рынка. В данном прогнозе материальные затраты в различных кварталах будут не одинаковы.

Коммерческие и управленческие расходы рассчитываются как соответствующий процент от выручки от реализации продукции.

Строка «Проценты к уплате» включает проценты по кредиту за соответствующий квартал.

Строка «Прочие расходы» включает суммы налога на имущество за соответствующий квартал.

10. Составить график поступления денежных средств от покупателей с учетом запланированного времени задержки оплаты отгруженной продукции (таблица 23).

11. Составить план денежных потоков на планируемый год по кварталам (таблица 24).

При составлении плана денежных потоков необходимо учитывать:

|

|

|

· поступление денежных средств по оплаченным счетам происходит согласно графику поступления оплаты продукции от покупателей;

· поступление и выплата денежных средств по векселям происходит согласно запланированному графику;

· уплата налогов на прибыль и на имущество производится в течение месяца после окончания квартала;

· выплата заработной платы и отчислений на социальные нужды производится не позднее 10 числа следующего месяца;

· коммерческие и управленческие расходы, прочие платежи произво

· дятся в течение периода, по которому они начисляются;

· амортизация в план денежных потоков не включается;

· выплата процентов за кредит и погашение основного долга производятся согласно графику их начисления.

Обратите внимание, что значения в строке «Денежные средства нарастающим итогом» должны быть положительные. Отрицательное значение свидетельствует о недостатке денежных средств.

12. Сделать прогноз уровня состояния производственных запасов на конец каждого полугодия планового периода (таблицы 25).

При расчёте закупаемого объёма материальных ресурсов следует использовать среднемесячное количество ресурсов 3м, при расчёте израсходованного объёма материальных ресурсов – объем использованных ресурсов из прогноза финансовых результатов.

13. Сделать прогноз уровня состояния незавершённого производства на конец каждого полугодия планового периода (таблицы 26).

При расчете выпуска продукции по себестоимости следует использовать данные по себестоимости из прогноза финансовых результатов. Расчет однодневного выпуска продукции произвести исходя из средней продолжительности квартала 90 дней. Потребность в оборотных средствах по незавершенному производству определяется умножением однодневного выпуска продукции на норму незавершенного производства в днях.

14. Сделать прогноз уровня состояния готовой продукции на конец каждого полугодия планового периода (таблицы 27).

При расчёте себестоимости реализованной продукции следует вычислить сумму себестоимости продукции, изготовленной в течение данного полугодия по данным прогноза финансовых результатов.

|

|

|

Если уровень незавершенного производства сокращается, то на эту величину должен увеличится уровень готовой продукции и наоборот.

15. Составить прогноз задолженности предприятия по расчётам с бюджетом по налогу на прибыль и по налогу на имущество (таблицы 28 и 29).

16. Составить прогноз задолженности предприятия по расчётам по краткосрочному кредиту на конец полугодия планового периода (таблица 30).

17. Составить прогнозный баланс предприятия на 30 июня и 31 декабря планового года.

Форма прогнозного баланса должна соответствовать той, что представлена в исходных данных (если есть целесообразность, можно вносить дополнительные статьи баланса). При её заполнении следует использовать показатели, рассчитанные в предыдущих таблицах.

18. На основе данных прогнозного баланса:

- рассчитать изменения за год коэффициента рентабельности;

- определить изменение за год коэффициента независимости;

- проанализировать ликвидность предприятия.

Методики расчёта названных показателей и анализа кредитоспособности приводятся в указанной ниже литературе. По результатам запланированных мероприятий сделать вывод.

Решение

1. Рассчитать ежемесячный объем продаж в планируемом году на основе данных о цене и объеме производства.

| Месяц | тыс. руб. |

| Январь | 1008 |

| Февраль | 756 |

| Март | 1260 |

| Апрель | 1008 |

| Май | 1083,6 |

| Июнь | 1512 |

| Июль | 1512 |

| Август | 1260 |

| Сентябрь | 1386 |

| Октябрь | 1764 |

| Ноябрь | 2016 |

| Декабрь | 2016 |

| итого | 16581,6 |

2. Рассчитать материальные затраты.

Таблица 16

Ежеквартальные материальные затраты

| Период | Объем продаж, шт. | Основные материалы | Вспомогательные материальные затраты, тыс.руб. | Всего материальные затраты, тыс.руб. | ||

| удельная норма расхода, кг/шт. | стоимость, тыс.руб./кг | затраты, тыс.руб. | ||||

| 1 кв | 480 | 0,1 | 9 | 432 | 45 | 477 |

| 2 кв | 572 | 0,5 | 8 | 2288 | 45 | 2333 |

| 3 кв | 660 | 0,5 | 5 | 1650 | 45 | 1695 |

| 4 кв | 920 | 0,4 | 2 | 736 | 45 | 781 |

| Всего | 2632 | - | - | 5100 | 180 | 5286 |

3. Рассчитать величину годовых амортизационных отчислений при условии, что амортизация начисляется линейным методом:

,

,

А=(5600+8400)/10=1400.

4. Рассчитать затраты на оплату труда персонала.

ОЗ=ЧТС*Т*Q,

Таблица 17

Ежемесячные затраты на оплату труда основных рабочих, тыс.руб.

| Период | Объем производства, шт. | Всего часов на производство продукции, ч. | Затраты на оплату труда основных рабочих, тыс.руб. | Затраты на оплату труда персонала с районным коэффициентом и льготами крайнего Севера, тыс.руб. | Отчисления на соц.нужды, тыс.руб.

| |||||

| основных рабочих | вспомогательных рабочих | АУП | всего | |||||||

| Январь | 160,00 | 1600,00 | 16,00 | 35,20 | 95,48 | 194,48 | 325,16 | 84,54 | ||

| Февраль | 120,00 | 1200,00 | 12,00 | 26,40 | 95,48 | 194,48 | 316,36 | 82,25 | ||

| Март | 200,00 | 2000,00 | 20,00 | 44,00 | 95,48 | 194,48 | 333,96 | 86,83 | ||

| Апрель | 160,00 | 1600,00 | 16,00 | 35,20 | 95,48 | 194,48 | 325,16 | 84,54 | ||

| Май | 172,00 | 1720,00 | 17,20 | 37,84 | 95,48 | 194,48 | 327,80 | 85,23 | ||

| Июнь | 240,00 | 2400,00 | 24,00 | 52,80 | 95,48 | 194,48 | 342,76 | 89,12 | ||

| Июль | 240,00 | 2400,00 | 24,00 | 52,80 | 95,48 | 194,48 | 342,76 | 89,12 | ||

| Август | 200,00 | 2000,00 | 20,00 | 44,00 | 95,48 | 194,48 | 333,96 | 86,83 | ||

| Сентябрь | 220,00 | 2200,00 | 22,00 | 48,40 | 95,48 | 194,48 | 338,36 | 87,97 | ||

| Октябрь | 280,00 | 2800,00 | 28,00 | 61,60 | 95,48 | 194,48 | 351,56 | 91,41 | ||

| Ноябрь | 320,00 | 3200,00 | 32,00 | 70,40 | 95,48 | 194,48 | 360,36 | 93,69 | ||

| Декабрь | 320,00 | 3200,00 | 32,00 | 70,40 | 95,48 | 194,48 | 360,36 | 93,69 | ||

| Всего | 2632,00 | 26320,00 | 263,20 | 579,04 | 1145,76 | 2333,76 | 4058,56 | 1055,23 | ||

5. Рассчитать годовую смету затрат на производство и реализацию продукции (таблица 18).

Таблица 18

Годовая смета затрат

| Статья затрат | Сумма, тыс.руб. |

| Материальные затраты | 5286,00 |

| Затраты на оплату труда | 4058,56 |

| Отчисления на социальные нужды | 1055,23 |

| Амортизация | 1400,00 |

| Прочие | 920,00 |

| Всего | 12719,79 |

6. Рассчитать среднемесячный объем материальных затрат по формуле:

,

,

Зм=5286/12=440,50

7. Составить график погашения кредита на планируемый год (таблица 19).

Таблица 19

Ежеквартальные расходы заемщика по погашению кредита, тыс.руб.

| Месяц | Остаток долга на начало периода | Погашение основного долга | Среднеквартальная сумма процентов | Всего расходы заемщика по погашению кредита |

| 2 квартал | 1600,00 | 533,33 | 72,00 | 605,33 |

| 3 квартал | 1066,67 | 533,33 | 48,00 | 581,33 |

| 4 квартал | 533,33 | 533,33 | 24,00 | 557,33 |

| Итого | - | 1600,00 | 144,00 | 1744,00 |

8. Произвести расчет сумм налога на имущество, оформив в таблицах 20 и 21.

Таблица 20

Расчет остаточной стоимости основных средств

|

| 01.01 план.года | 01.02 план.года | 01.03 план.года | 01.04 план.года | 01.05 план.года | 01.06 план.года | 01.07 план.года | 01.08 план.года | 01.09 план.года | 01.10 план.года | 01.11 план.года | 01.12 план.года | 01.01 план.года |

| Остаточная стоимость основных средств | 5600,00 | 5483,33 | 5366,67 | 5250,00 | 5133,33 | 5016,67 | 4900,00 | 4783,33 | 4666,67 | 4550,00 | 4433,33 | 4316,67 | 4200,00 |

Таблица 21

Расчет налога на имущество

| Показатель | 1 квартал | 2 квартал | 3 квартал | 4 квартал |

| Среднегодовая стоимость основных средств | 5425 | 5250 | 5075 | 4900 |

| Налог на имущество | 29,84 | 28,88 | 27,91 | 26,95 |

9. Составить прогноз финансовых результатов на конец каждого квартала планируемого года (таблица 22).

Таблица 22

Форма прогноза финансовых результатов

| Показатель | Квартал | Всего | |||

| I | II | III | IV | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Доходы и расходы по обычным видам деятельности | |||||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) | 3024,0 | 3603,6 | 4158,0 | 5796,0 | 16581,6 |

| Себестоимость проданных товаров, продукции, работ, услуг | 2286,10 | 4167,61 | 3554,00 | 2712,07 | 12719,79 |

| В том числе: | |||||

| - оплата труда | 975,48 | 995,72 | 1015,08 | 1072,28 | 4058,56 |

| - отчисления на социальные нужды | 253,62 | 258,89 | 263,92 | 278,79 | 1055,23 |

| - амортизационные отчисления | 350 | 350 | 350 | 350 | 1400,00 |

| - материальные затраты | 477 | 2333 | 1695 | 781 | 5286,00 |

| - прочие расходы | 230 | 230 | 230 | 230 | 920 |

| Валовая прибыль | 737,90 | -564,01 | 604,00 | 3083,93 | 3861,81 |

| Коммерческие расходы | 60,48 | 72,07 | 83,16 | 115,92 | 331,63 |

| Управленческие расходы | 15,12 | 18,02 | 20,79 | 28,98 | 82,91 |

| Прибыль (убыток) от продаж | 662,30 | -654,10 | 500,05 | 2939,03 | 3447,27 |

| Прочие доходы и расходы | |||||

| Проценты к получению | |||||

| Проценты к уплате | 0 | 72,00 | 48,00 | 24,00 | 144,00 |

| Доходы от участия в других организациях | |||||

| Прочие доходы | |||||

| Прочие расходы | 29,84 | 28,88 | 27,91 | 26,95 | 113,58 |

| Прибыль (убыток) до налогообложения | 632,46 | -754,97 | 424,14 | 2888,08 | 3189,70 |

| Налог на прибыль | 126,49 | 0,00 | 84,83 | 577,62 | 788,93 |

| Чистая прибыль (убыток) | 505,97 | -754,97 | 339,31 | 2310,46 | 2400,77 |

10. Составить график поступления денежных средств от покупателей с учетом запланированного времени задержки оплаты отгруженной продукции (таблица 23).

Таблица 23

График поступления денежных средств от покупателей

| Поступления средств | Продажи | Поступило всего за декаду | Поступило всего в квартал | |||||||||||||

| нояб прош. г. | дек прош. г. | янв | фев | март | апр | май | июнь | июль | авг | сент | окт | нояб | дек | |||

| 1-10 янв. | 166,67 |

|

|

|

|

|

|

|

|

|

|

|

| 166,67 | 500,00 | |

| 11-20 янв. | 166,67 |

|

|

|

|

|

|

|

|

|

|

|

| 166,67 | ||

| 21-31 янв. | 166,67 |

|

|

|

|

|

|

|

|

|

|

|

| 166,67 | ||

| 1-10 фев. | 233,33 |

|

|

|

|

|

|

|

|

|

|

|

| 233,33 | 700,00 | |

| 11-20 фев. | 233,33 |

|

|

|

|

|

|

|

|

|

|

|

| 233,33 | ||

| 21-31 фев. | 233,33 |

|

|

|

|

|

|

|

|

|

|

|

| 233,33 | ||

| 1-10 март | 336 |

|

|

|

|

|

|

|

|

|

|

| 336,00 | 1008,00 | ||

| 11-20 март | 336 |

|

|

|

|

|

|

|

|

|

|

| 336,00 | |||

| 21-31 март | 336 |

|

|

|

|

|

|

|

|

|

|

| 336,00 | |||

| 1-10 апр. |

| 252 |

|

|

|

|

|

|

|

|

|

| 252,00 | 756,00 | ||

| 11-20 апр. |

| 252 |

|

|

|

|

|

|

|

|

|

| 252,00 | |||

| 21-30 апр. |

| 252 |

|

|

|

|

|

|

|

|

|

| 252,00 | |||

| 1-10 май |

|

| 420 |

|

|

|

|

|

|

|

|

| 420,00 | 1596,00 | ||

| 11-20 май |

|

| 420 |

|

|

|

|

|

|

|

|

| 420,00 | |||

| 21-31 май |

|

| 420 | 336 |

|

|

|

|

|

|

|

| 756,00 | |||

| 1-10 июнь |

|

|

| 336 |

|

|

|

|

|

|

|

| 336,00 | 1033,20 | ||

| 11-20 июнь |

|

|

| 336 |

|

|

|

|

|

|

|

| 336,00 | |||

| 21-30 июнь |

|

|

|

| 361,2 |

|

|

|

|

|

|

| 361,20 | |||

| 1-10 июль |

|

|

|

| 361,2 |

|

|

|

|

|

|

| 361,20 | 1226,40 | ||

| 11-20 июль |

|

|

|

| 361,2 |

|

|

|

|

|

|

| 361,20 | |||

| 21-31 июль |

|

|

|

|

| 504 |

|

|

|

|

|

| 504,00 | |||

| 1-10 авг. |

|

|

|

|

| 504 |

|

|

|

|

|

| 504,00 | 2016,00 | ||

| 11-20 авг. |

|

|

|

|

| 504 | 504 |

|

|

|

|

| 1008,00 | |||

| 21-31 авг. |

|

|

|

|

|

| 504 |

|

|

|

|

| 504,00 | |||

| 1-10 сент. |

|

|

|

|

|

| 504 |

|

|

|

|

| 504,00 | 1344,00 | ||

| 11-20 сент. |

|

|

|

|

|

|

| 420 |

|

|

|

| 420,00 | |||

| 21-30 сент. |

|

|

|

|

|

|

| 420 |

|

|

|

| 420,00 | |||

| 1-10 окт. |

|

|

|

|

|

|

| 420 |

|

|

|

| 420,00 | 1344,00 | ||

| 11-20 окт. |

|

|

|

|

|

|

|

| 462 |

|

|

| 462,00 | |||

| 21-31 окт. |

|

|

|

|

|

|

|

| 462 |

|

|

| 462,00 | |||

| 1-10 нояб. |

|

|

|

|

|

|

|

| 462 | 588 |

|

| 1050,00 | 2226,00 | ||

| 11-20 нояб. |

|

|

|

|

|

|

|

|

| 588 |

|

| 588,00 | |||

| 21-30 нояб. |

|

|

|

|

|

|

|

|

| 588 |

|

| 588,00 | |||

| 1-10 дек. |

|

|

|

|

|

|

|

|

|

| 672 |

| 672,00 | 2016,00 | ||

| 11-20 дек. |

|

|

|

|

|

|

|

|

|

| 672 |

| 672,00 | |||

| 21-30 дек. |

|

|

|

|

|

|

|

|

|

| 672 |

| 672,00 | |||

| 1-10 янв. |

|

|

|

|

|

|

|

|

|

|

| 672 | 672,00 | 2016,00 | ||

| 11-20 янв. |

|

|

|

|

|

|

|

|

|

|

| 672 | 672,00 | |||

| 21-31 янв. |

|

|

|

|

|

|

|

|

|

|

| 672 | 672,00 | |||

| ВСЕГО | 500 | 700 | 1008 | 756 | 1260 | 1008 | 1083,6 | 1512 | 1512 | 1260 | 1386 | 1764 | 2016 | 2016 | 17781,60 | 17781,60 |

11. Составить план денежных потоков на планируемый год по кварталам (таблица 24).

Таблица 24

Форма плана денежных потоков (тыс. руб.)

| Поступления и отчисления | Кварталы | ||||

| 1 | 2 | 3 | 4 | Всего | |

| Денежные поступления: - по оплаченным счетам - по оплаченным векселям - поступление кредита - прочие поступления | 2208,00 150,00 1600 | 3385,20 150,00 | 4586,40 | 5586,00 | 15765,60 300,00 1600 |

| ИТОГО: | 3958,00 | 3535,20 | 4586,40 | 5586,40 | 17665,60 |

| Денежные отчисления: - оплата счетов поставщиков - оплата труда - отчисления на социальные нужды - коммерческие расходы - управленческие расходы - прочие расходы, включаемые в смету затрат - оплата векселей - выплата процентов за кредит и погашение основного долга - уплата налога на имущество - уплата налога на прибыль - прочие отчисления | 1601,00 826,52 214,80 60,48 15,12 230,00 400,00 27,00 40,00 | 1321,50 986,92 256,60 72,07 18,02 230,00 605,33 29,84 126,49 | 1321,50 1019,48 265,06 83,16 20,79 230,00 581,33 28,88 | 1321,50 1050,28 273,07 115,92 28,98 230,00 557,33 27,91 84,83 | 5565,50 3883,20 1009,53 331,63 82,91 920,00 400 1744,00 113,63 251,32 |

| ИТОГО: | 3414,92 | 3646,77 | 3550,20 | 3689,83 | 14301,72 |

| Излишек (+), недостаток (-) денежных средств | 543,08 | -111,57 | 1036,20 | 1896,17 | 3363,88 |

| Денежные средства нарастающим итогом (с учётом остатка на конец пред.года) | 1183,08 | 1071,51 | 2107,71 | 4003,88 | 8366,19 |

12. Сделать прогноз уровня состояния производственных запасов на конец каждого полугодия планового периода (таблицы 25).

Таблица 25

Форма прогноза уровня производственных запасов, тыс. руб.

| Наименование показателя | 1 полугодие | 2 полугодие |

| Остаток на начало полугодия Закупки материальных ресурсов Использование материальных ресурсов Остаток на конец полугодия | 1260 2643 2810 1093 | 1093 2643 2476 1260 |

13. Сделать прогноз уровня состояния незавершённого производства на конец каждого полугодия планового периода (таблицы 26).

Таблица 26

Форма прогноза уровня незавершенного производства

| Наименование показателя | 1 полугодие | 2 полугодие |

| Остаток на начало полугодия, тыс.руб. Выпуск продукции по себестоимости, тыс.руб. Однодневный выпуск продукции по себестоимости, тыс.руб. Норма незавершенного производства, дн. Потребность в оборотных средствах по незавершенному производству (остаток на конец полугодия), тыс.руб. | 300,00 6453,71 35,85 4 143,42 | 143,42 6266,07 34,81 3 104,43 |

14. Сделать прогноз уровня состояния

|

|

|