|

Способ списания стоимости пропорционально объему продукции (работ).

|

|

|

|

Содержание

Теоретическая часть

1. Оценка эффективности использования основных фондов в строительстве

2. Износ основных фондов

3. Оценка эффективности использования оборотных средств в строительной отрасли

4. Производительность труда в строительств

5. Определение сметной стоимости строительно-монтажных работ

6. Прибыль и рентабельность работы предприятий строительной отрасли

7. Анализ производственно-хозяйсвенной деятельности предприятий строительной отрасли

Практическая часть

1.Оценка эффективности использования основных фондов в строительстве

2.Износ основных фондов

3.Оценка эффективности использования оборотных средств в строительной отрасли

4.Производительность труда в строительстве

5.Определение сметной стоимости строительно-монтажных работ

6.Прибыль и рентабельность работы предприятий строительной отрасли

7.Анализ производственно-хозяйсвенной деятельности предприятий строительной отрасли

8. Список используемой литературы

Теоретическая часть

Оценка эффективности использования основных фондов в строительстве

В практике учета и планирования воспроизводства основных фондов промышленности используются как денежные, так и натуральные показатели, поскольку основные фонды в производственном процессе выступают не только как носители стоимости, но и как совокупность определенных средств труда.

Денежная оценка основных фондов необходима для учета их динамики, планирования расширенного воспроизводства, установления снашиваемости, начисления амортизации, определения себестоимости продукции и рентабельности предприятий, а также для осуществления хозяйственного расчета.

|

|

|

В связи с длительным участием основных фондов в процессе производства, их постепенным снашиванием, а также с изменением за этот период условий воспроизводства существует несколько видов денежной оценки основных фондов.

Первоначальная стоимость.

Первоначальная стоимость – представляет собой фактическую стоимость приобретения оборудования (включая затраты на доставку и монтаж) или строительства основных фондов.

Затраты на приобретение разных объектов основных фондов произведенных в разное время, обуславливает то, что одинаковые по своим свойствам объекты имеют различную первоначальную стоимость, поэтому такая оценка не позволяет достоверно анализировать динамику объема основных фондов.

Остаточная стоимость.

Остаточная стоимость – соответствует первоначальной стоимости за вычетом суммы износа, образовавшемуся к этому периоду времени. Выражает стоимость основных фондов, еще не перенесенную на изготовленную продукцию (величину недоамортизированной части стоимости основных фондов).

Восстановительная стоимость.

Восстановительная стоимость – это стоимость воспроизводства основных фондов в новых производственных условиях (данного года), она определяется в процессе переоценки. Переоценка основных фондов осуществляется периодически (последняя переоценка основных фондов была проведена по состоянию на 1 января 1997 года путем индексации). Переоценки основных фондов осуществляется с помощью двух основных методов:

¨ путем индексации их балансовой стоимости;

¨ путем прямого пересчета балансовой стоимости применительно к ценам, складывающимся на 1 января очередного года.

С помощью этих методов можно достигнуть единообразной оценки основных фондов промышленности в соответствии с современной стоимостью их восстановления, что позволяет точнее установить оптовые цены на средства производства, и кредитования капитальных вложений.

|

|

|

Ликвидационная стоимость.

Ликвидационная стоимость – это та цена, которую предприятие рассчитывает получить вследствие реализации данной части капитала по истечении срока его службы. Под сроком службы понимается период, на протяжении которого предприятие планирует использовать данную часть капитала.

Оценка состояния основных производственных фондов производится по следующим показателям:

1. Полная первоначальная (балансовая) стоимость основных производственных фондов предприятия (Фп), она определяется по формуле

Фп = Фпр+Фтр+Фм

Где Фп – затраты на приобретение машин;

Фтр – затраты на транспортирование механизма;

Фм - затраты на установку и монтаж механизма.

2. Среднегодовая стоимость ОПФ, данный показатель определяется по следующий формуле

Ф = Фо +(Фв* К/12)- (Фвыб*(12-К)/12)

Где Фо – стоимость ОПФ на начало года, данный показатель определяется в руб.

Фв – стоимость вводимых в течение года ОПФ, так же определяется в руб.

Фвыб. – стоимость выбывающих в течение года ОПФ, опред. в руб.

К – количество полных месяцев функционирования ОПФ в течение года.

3.Коэффициент физичечкого износа основных фондов (Ки),данный показатель характеризует среднюю степень износа(И) и определяется по формуле

Ки = И/Фп*100

4.Коэффициент годности основных фондов (Кг), он показывает, какую долю составляет их остаточная стоимость(Фост) от полной стоимости. Выраженный в процентах он может быть определен по формуле

Кг = (Фп*И/Фп)*100 = (Фост/Фп)*100

5. Коэффициент выбытия основных фондов (Квыб) показывает какая доля основных фондов, имеющих к началу отчетного периода, выбыла за этот период из-за ветхости и износа и рассчитывается в процентах по формуле

Квыб = Фвыб/Фо*100

Где Фвыб – стоимость основных фондов, выбывших за отчетный период из-за ветхости и износа;

Фо – стоимость основных фондов на начало периода.

6. Коэффициент обновления основных фондов (Кобн),данный показатель рассчитывается следующим образом:

Кобн = Фввед/Фкг

Где Фввед – стоимость вновь введенных основных фондов за определенный период;

Фкг – стоимость основных фондов на конец того же периода.

|

|

|

8. Коэффициент прироста основных фондов (Крост) рассчитывается по формуле:

Крост = Фввед- Фвыб/Фо

Стоимость основных фондов в несколько раз превышает величину национального дохода государства. Поэтому народному хозяйству в целом и предприятию в частности не безразлично, как используются основные средства. Для оценки используют следующие показатели эффективности использования и обеспеченности предприятий основными фондами.

1. Эффективность использования основных производственных фондов - фондоотдача.

Ф0 = Q /Фср; [р/р].

Q - выручка от реализации продукции (годовой объем выполненных СМР).

Фср - среднегодовая стоимость основных производственных фондов.

Фондоотдача показывает сколько рублей продукции приходится на один рубль среднегодовой стоимости основных производственных фондов. Чем выше показатель тем эффективнее используются основные фонды.

Фср = (Фн + Фк)/2

Фн, Фк - стоимость основных фондов на начало и конец года.

Фк = Фн + Фп + Фв

Фп - основные фонды поступившие.

Фв - основные фонды выбывшие.

Фп i - стоимость основных фондов, поступивших в течение года.

ti - число месяцев нахождения i-ых основных фондов в эксплуатации не считая месяца приобретения.

Фв j - стоимость основных фондов, выбывших в течение года.

tj - число месяцев, остающихся до конца года с момента выбытия.

Рпф = ПБ/Фср; [р/р]

Рпф - рентабельность основных производственных фондов.

Рпф показывает сколько прибыли приходится на один рубль основных производственных фондов. Чем больше этот показатель тем эффективнее используются основные фонды.

2. Показатели оснащенности - фондоемкость - величина обратная фондоотдачи. Это удельный (коэффициент) потребности основных средств для обеспечения выполнения еденицы объема строительно-монтажных работ (1 млн. руб. сметной стоимости СМР) или еденицы строительной продукции (1 тыс. м 2 жилой или полезной площади, 1 кв автомобильной дороги и т.п.). Фондоемкость определяется по формуле:

Фе = 1/Фо = Фср/ Q; [р/р]

3. Механовооруженность строительства.

|

|

|

Мвс = Факт/В

Факт - машины, механизмы.

Механовооруженность строительства показывает сколько основных фондов в рублях приходится на один рубль СМР.

4. Обеспеченность труда основными производственными фондами.

Фондовооруженность труда: Фвт = Фср/ N; [р/чел].

N - среднесписочная численность рабочих.

Фондовооруженность труда – это показатель, характеризующий степень оснащенности труда основными фондами. Рост фондовооруженность труда- один из основных факторов повышения производительности труда, рост эффективности производства.

Механовооруженность труда: Мвт = Факт/Чср; [р/чел].

Износ основных фондов

Находящиеся на предприятиях основные фонды постепенно изнашиваются.

Физический износ основных фондов наступает как в результате их использования в процессе производства, так и в период их бездействия. Бездействующие основные фонды изнашиваются, если подвергаются воздействию естественных процессов (атмосферных явлений, внутренних процессов, происходящих в строении металлов и других материалов, из которых изготовлены основные фонды). В результате такого износа обществу наносятся большие убытки. Что касается действующих основных фондов, то их физический износ зависит от ряда факторов, в том числе от качества основных фондов (материалов, из которых они изготовлены, от технического совершенства конструкций, от качества постройки и монтажа), от степени нагрузки (количество смен и часов работы в сутки, продолжительность работы в году, интенсивность использования в каждую единицу рабочего времени), от особенностей технологического процесса и степени защиты основных фондов от влияния внешних условий, в том числе агрессивных сред (температура, влажность и др.), от качества ухода (своевременность чистки, смазки покраски, регулярность и качество ремонта), от квалификации рабочих и их отношения к основным фондам.

Основные фонды, подвергаясь в процессе производства физическому износу, ежегодно теряют часть своей стоимости, равную той ее величине, которая перенесена на изготовленную в течение этого года продукцию. Например, при сроке службы машины восемь лет после второго года ее эксплуатации величина износа составит 25%. Эта величина определяется по следующей формуле:

, где (1)

, где (1)

Кф.н. – износ основных фондов, выраженный в процентах;

Тф – фактический срок эксплуатации основных фондов (лет);

Тн – нормативный срок службы (амортизационный период) основных фондов (лет).

Находящиеся на предприятиях основные фонды подвергаются не только физическому, но и моральному износу.

|

|

|

Моральный (функциональный) износ связан с изменением стандартов. Объект основных фондов (машины, оборудование и др.) может нормально функционировать, но не соответствовать современным стандартам.

Сущность морального износа состоит в уменьшении стоимости основных фондов (машин, оборудования) в результате появления современных, производительных и экономичных их видов. Использование морально устаревшей таким образом техники становится неэффективным, и она должна быть до наступления срока ее физического износа заменена новой или подвергнута модернизации.

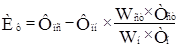

Величину функционального износа определяют по формуле:

, (2)

, (2)

где Фпс, Фпн – соответственно полная первоначальная стоимость морально устаревшего (старого) и нового оборудования, руб.;

Wст, Wн — годовая производительность морально устаревшего и нового оборудования;

Тст, Тн — срок службы морально устаревшего и нового оборудования, лет.

Следует отметить, что в условиях конкурентной борьбы ускорились темпы морального износа современных машин и оборудования. Отсюда необходимость их постоянной замены.

Внешний износ обусловлен факторами, которые являются внешними по отношению к оцениваемому объекту основных фондов предприятия. Данный вид износа присущ только недвижимости, т. е. первой категории основных фондов — зданиям, сооружениям и их структурным компонентам. На их стоимость могут влиять такие факторы, как перегруженные улицы, местоположение вблизи малопривлекательных природных объектов, таких, как болото или загрязненный водоем, неубранный мусор на соседних участках.

Известно, что во время эксплуатации основных фондов наступает период, когда их необходимо ремонтировать, усовершенствовать или заменять новыми. Для ремонта старой или покупки новой машины нужны денежные средства. Они создаются и накапливаются при эксплуатации машины, так как в процессе труда часть стоимости ее переносится на вновь созданный продукт. Указанная часть стоимости машины включается в затраты на производство продукции в виде амортизации.

Износ и амортизация не являются тождественными понятиями. Амортизация в денежной форме выражает износ основных фондов. Она может не совпадать с размером износа в отдельные промежутки года, так как основные фонды изнашиваются неравномерно, а амортизация начисляется равными долями в течение года.

Амортизация в промышленности – это плановое погашение стоимости основных фондов (по мере их износа) путем ее перенесения на изготовляемую продукцию. Она выполняет следующие основные задачи:

¨ позволяет определить совокупные общественные издержки производства. В этой роли амортизация необходима для исчисления объема и динамики национального дохода в стране

¨ характеризует в обобщенной форме степень износа основных фондов, что необходимо для планирования процесса их воспроизводства

¨ создает денежный фонд для замены износившихся средств труда и их капитального ремонта

Отсюда видно, что амортизация направлена как в прошлое (благодаря ей исчисляется себестоимость продукции и степень износа основных фондов), так и в будущее (создает фонд возмещения). Первая ее сторона расчетная, пассивная, а вторая – активная, влияющая на процесс воспроизводства технической базы.

В этой связи отметим, что амортизация тесно связана с осуществлением научно-технического прогресса посредством установления научно обоснованных норм амортизации основных фондов. Поэтому одной из задач в области научно-технического прогресса является разработка и постепенное введение новых, более коротких сроков амортизации производственного оборудования с ограничением объемов малоэффективного капитального ремонта и увеличением доли амортизационных отчислений, выделяемых на замену изношенного и морально устаревшего оборудования.

Величина стоимости, включаемая посредством амортизации в издержки производства, представляет собой амортизационные отчисления.

Амортизационные отчисления производятся на основе норм амортизации, которые устанавливаются по каждому виду основных фондов.

По таким видам основных фондов, как здания, сооружения и передаточные устройства, имеющим длительный срок службы, нормы амортизации значительно ниже, чем, например, на машины и оборудование, транспортные средства, являющиеся более активной частью основных фондов. В общей норме амортизации основных фондов промышленности довольно велик удельный вес амортизационных отчислений, направляемых на капитальный ремонт (около 27%). По отдельным видам основных фондов (здания, силовые, а также рабочие машины и оборудование, транспортные средства) он достигает 50–54%. Та часть амортизационных отчислений, которая предназначена для капитального ремонта основных фондов находится в распоряжении предприятий и расходуется по их усмотрению в соответствии с принятыми планами осуществления ремонтных работ.

Итоги работы предприятий показывают, что многие из них, используя средства фонда развития производства, среди которых амортизационные отчисления весьма значительны, заменяют устаревшее оборудование, внедряют новую технику совершенствуют организацию производства и труда, добиваясь значительных успехи в повышении производительности труда, снижении себестоимости и улучшении качества продукции и рентабельности производства.

На некоторых производствах (в частности на малых предприятиях) применяют метод ускоренной амортизации. Он заключается в том, что устанавливается норма амортизации, увеличенная в два раза, кроме того, малые предприятия в первый год эксплуатации основных средств могут списываться до 50 % первоначальной стоимости основных средств со сроком службы свыше трех лет, а так же проводить ускоренную амортизацию активной части основных производственных фондов.

3 сентября 1997 года приказом Министерства Финансов было утверждено положение «Учет основных средств» и вступило в действие с 1 января 1998 года. В положении предусматривается несколько способов начисления амортизации:[1]

«… 18. Начисление амортизационных объектов основных средств производится одним из следующих способов:

линейный способ;

способ уменьшаемого остатка;

способ списания стоимости по сумме чисел лет срока полезного использования;

способ списания стоимости пропорционально объему продукции (работ).

|

|

|