|

Методика определения уровня расчетной бюджетной обеспеченности муниципальных районов (городских округов)

|

|

|

|

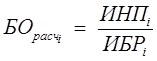

Уровень расчетной бюджетной обеспеченности муниципального района (городского округа) рассчитывается по формуле:

, где (3)

, где (3)

БОрасч i – бюджетная обеспеченность i -го муниципального района (городского округа);

ИНПi – индекс налогового потенциала i -го муниципального района (городского округа);

ИБР i – индекс бюджетных расходов i -го муниципального района (городского округа).

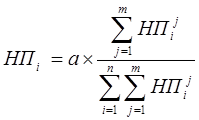

Индекс налогового потенциала муниципального района (городского округа) рассчитывается по формуле:

, где (4)

, где (4)

НП i – налоговый потенциал i -го муниципального района (городского округа);

Ч i – численность постоянного населения i -го муниципального района (городского округа);

Ч – численность постоянного населения Удмуртской Республики;

n – число муниципальных районов (городских округов) в Удмуртской Республике.

В расчетах используется численность постоянного населения по данным статистической отчетности, имеющаяся по состоянию на последнюю дату.

Расчет налогового потенциала муниципального района (городского округа) производится по репрезентативной системе налогов в разрезе отдельных видов налогов исходя из уровня развития налоговой базы, прогноза поступлений налогов с территорий всех муниципальных районов (городских округов) в консолидированный бюджет Удмуртской Республики и нормативов отчислений в бюджеты муниципальных районов (городских округов).

Налоговый потенциал i -го муниципального района (городского округа) рассчитывается по формуле:

, где (5)

, где (5)

|

|

|

а – прогнозируемые на очередной финансовый год налоговые доходы бюджетов муниципальных районов (городских округов);

НП i j – налоговый потенциал i -го муниципального района (городского округа) по j -му виду налога, включенному в репрезентативную систему для оценки налогового потенциала муниципальных районов (городских округов);

m – количество налогов, включенных в репрезентативную систему налогов для оценки налого количество муниципальных районов (городских округов) в Удмуртской Республике.вого потенциала муниципальных районов (городских округов);

n – количество муниципальных районов (городских округов) в Удмуртской Республике.

Налоговый потенциал муниципального района (городского округа) по отдельному виду налога, включенному в репрезентативную систему для оценки налогового потенциала, рассчитывается по формуле:

, где (6)

, где (6)

ПД j – прогноз поступлений на очередной финансовый год в консолидированный бюджет Удмуртской Республики по j -му виду налога;

Норм j – единый норматив отчислений в бюджеты муниципальных районов по j -му виду налога;

БН i j – налоговая база (показатель, характеризующий налоговую базу) i -го муниципального района (городского округа) по j -ому виду налога;

БН j – налоговая база (показатель, характеризующий налоговую базу) по j -му виду налога в целом по Удмуртской Республике.

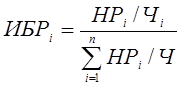

Расчет индекса бюджетных расходов муниципальных районов (городских округов) производится с использованием нормативных расходов муниципальных районов (городских округов) по видам бюджетных услуг, включенным в репрезентативный перечень бюджетных услуг для расчета индекса бюджетных расходов по формуле:

, где (7)

, где (7)

ИБРi – индекс бюджетных расходов i -го муниципального района (городского округа);

|

|

|

НР i – нормативные расходы i -го муниципального района (городского округа);

Чi – численность постоянного населения i -го муниципального района (городского округа);

Ч – численность постоянного населения в Удмуртской Республике;

п – количество муниципальных районов (городских округов) в Удмуртской Республике.

Нормативные расходы i -го муниципального района (городского округа) определяются как сумма нормативных расходов на оказание бюджетных услуг, включенных в репрезентативный перечень для расчета индекса бюджетных расходов по формуле:

,где (8)

,где (8)

НРi – нормативные расходы i-го муниципального района (городского округа);

НР q i – нормативные расходы i -го муниципального района (городского округа) по q -му виду бюджетных услуг;

p – количество видов бюджетных услуг, включенных в репрезентативный перечень для оценки индекса бюджетных расходов муниципальных районов (городских округов).

Нормативные расходы рассчитываются по видам бюджетных услуг, включенных в репрезентативный перечень для оценки индекса бюджетных расходов, на основе средних нормативов финансовых затрат и численности потребителей соответствующих бюджетных услуг с учетом объективных факторов, влияющих на стоимость предоставления бюджетных услуг, по формуле:

,где (9)

,где (9)

НР q i – нормативные расходы i -го муниципального района (городского округа) по q -му виду бюджетных услуг;

Nq – средний норматив финансовых затрат по муниципальным образованиям (группе муниципальных образований) на оказание q-го вида бюджетных услуг;

П q i – численность потребителей q -го вида бюджетных услуг в i -ом муниципальном районе (городском округе);

K 1 i, …, Ksi - коэффициенты, отражающие объективные факторы, влияющие на стоимость предоставления бюджетных услуг в i -ом муниципальном районе (городском округе).

Средние нормативы финансовых затрат определяются при формировании бюджета Удмуртской Республики на очередной финансовый год по видам бюджетных услуг, включенным в репрезентативный перечень для расчета индекса бюджетных расходов, в расчете на одного потребителя. Средние нормативы финансовых затрат могут рассчитываться по группам муниципальных образований.

|

|

|

Средние нормативы финансовых затрат по видам бюджетных услуг рассчитываются на основе фактических расходов и численности потребителей соответствующих бюджетных услуг в целом по консолидированным бюджетам муниципальных районов и бюджетам городских округов.

Фактические расходы на предоставление бюджетных услуг определяются на основе данных годового отчета об исполнении консолидированного бюджета Удмуртской Республики.

Численность потребителей бюджетных услуг определяется на основе данных Территориального органа государственной статистики по Удмуртской Республике и (или) Отчета о выполнении плана по сети, штатам и контингентам в бюджетных учреждениях.

Коэффициенты, отражающие объективные факторы, влияющие на стоимость предоставления бюджетных услуг, рассчитываются по формулам:

1) коэффициент масштаба для муниципальных районов:

,где (10)

,где (10)

К1 i (МР) – коэффициент масштаба в i -ом муниципальном районе, учитывает снижение (увеличение) расходов на предоставление бюджетной услуги, связанное с увеличением (снижением) количества потребителей бюджетной услуги;

Чi – численность постоянного населения i -го муниципального района;

Чср(МР) – средняя численность постоянного населения в муниципальных районах Удмуртской Республики, рассчитываемая как отношение численности постоянного населения муниципальных районов к количеству муниципальных районов.

2) коэффициент дисперсности расселения для муниципальных районов:

,,где (11)

,,где (11)

К2 i – коэффициент дисперсности расселения в i -ом муниципальном районе, учитывает дополнительные расходы на предоставление бюджетной услуги в населенных пунктах с численностью населения не более 500 человек.

|

|

|

V i – удельный вес постоянного населения в i -ом муниципальном районе, проживающего в населенных пунктах с численностью населения не более 500 человек.

3) коэффициент стоимости коммунальных услуг

,где (12)

,где (12)

К3 i – коэффициент стоимости коммунальных услуг для бюджетных учреждений в i -ом муниципальном районе (городском округе); учитывает различия в стоимости видов топлива, используемых в муниципальных образованиях, и тарифов на оплату жилищно-коммунальных услуг, установленных на территориях муниципальных образований;

Ркуi – расходы на оплату коммунальных услуг (с учетом приобретения топливно-энергетических ресурсов) в i -ом муниципальном районе (городском округе) в отчетном периоде;

Рку – расходы на оплату коммунальных услуг (с учетом приобретения топливно-энергетических ресурсов) во всех муниципальных районах (городских округах) в отчетном периоде1;

di – доля расходов на оплату коммунальных услуг (с учетом приобретения топливно-энергетических ресурсов) во всех расходах на предоставление бюджетной услуги в i -ом муниципальном районе (городском округе).

|

|

|