|

Классификация состава работающих

|

|

|

|

СОДЕРЖАНИЕ

| Предисловие Классификация, учет личного состава и учет использования рабочего времени Введение Основные нормативные документы Классификация состава работающих Учет личного состава работающих Рабочее время и учет его использования Отчетность по труду Выводы Учет расходов по элементам затрат Введение Основные нормативные документы Понятие затрат на производство и задачи их учета Классификация затрат на производство Учет затрат Материальные затраты Затраты на оплату труда и социальные нужды Затраты на амортизацию основных средств Прочие затраты Выводы Список литературы | 2 4 4 4 5 7 9 9 10 11 11 11 12 13 15 17 19 23 25 28 29 |

ПРЕДИСЛОВИЕ

Федеральный закон от 21 ноября 1996 г. №129-ФЗ «О бухгалтерском учете» обязывает всех юридических лиц, находящихся на территории Российской Федерации, вести бухгалтерский учет.

Бухгалтерский учет организации ведут с момента их создания, то есть с даты их государственной регистрации.

Сущность бухгалтерского учета определена Законом «О бухгалтерском учете». Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций [6;1].

Основными задачами бухгалтерского учета являются:

▬ формирование полной и достоверной информации, необходимой внутренним и внешним пользователям бухгалтерской отчетности, о деятельности организации и ее имущественном положении;

▬ обеспечение информацией пользователей для контроля за соблюдением законодательства при осуществлении хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

|

|

|

▬ предотвращение отрицательных результатов хозяйственной деятельности и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Объектами бухгалтерского учета являются:

▬ имущество организации: нематериальные активы, основные средства, финансовые вложения, производственные запасы, денежные средства;

▬ права требования к сторонним организациям и физическим лицам;

▬ обязанности по отношению к сторонним организациям и физическим лицам

▬ собственные источники формирования имущества организации: уставный капитал, добавочный капитал, резервный капитал, фонды, прибыль;

▬ хозяйственные операции, вызывающие изменения в имуществе и обязательствах организации.

В данном курсовой работе будут рассмотрены два аспекта ведения бухгалтерского учета на предприятии: классификация, учет личного состава и учет использования рабочего времени, а также учет расходов по элементам затрат.

КЛАССИФИКАЦИЯ, УЧЕТ ЛИЧНОГО СОСТАВА И УЧЕТ ИСПОЛЬЗОВАНИЯ РАБОЧЕГО ВРЕМЕНИ

ВВЕДЕНИЕ

Для любой организации трудовые ресурсы являются важнейшим элементом коммерческой деятельности, во многом предопределяющим ее результаты. Значение трудовых ресурсов в процессе производства трудно переоценить.

Для эффективной работы организации необходимо вести тщательный учет работающих на предприятии. Только имея полные и достоверные данные о количестве работников, а также об их структуре, возможно рассчитать трудовые показатели организации, такие как среднесписочную численность работников, число работников каждой категории. Без ведения учета личного состава невозможно установить соответствует ли количество работников предприятия потребности организации в трудовых ресурсах, оценить эффективность использования труда, определить динамику работающих и текучесть кадров.

|

|

|

Данные учета личного состава являются базой для учета использования рабочего времени и расчета фонда оплаты труда.

ОСНОВНЫЕ НОРМАТИВНЫЕ ДОКУМЕНТЫ

Учет личного состава и учет использования рабочего времени проводится в организациях на основании следующих нормативных документов [1;208]:

1. Федеральный закон «О бухгалтерском учете» от 21.11.1996 г. №129-ФЗ.

2. Гражданский кодекс РФ. Части I и II.

3. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ.

4. «О коллективных договорах и соглашениях». Закон РФ от 21.12.1995 г. №207-ФЗ.

5. Кодекс Законов о труде РФ.

6. Инструкция по статистике численности и заработной платы рабочих и служащих на предприятиях, в учреждениях и организациях.

7. Типовые рекомендации по организации бухгалтерского учета для Минфина РФ от 21.12.1998 г. №64н.

8. Альбом новых унифицированных форм первичной учетной документации.

9. Основные положения по учету труда и заработной платы в промышленности и строительстве.

10. «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты». Постановление Госкомстата РФ от 06.04.2001 г. №26.

КЛАССИФИКАЦИЯ СОСТАВА РАБОТАЮЩИХ

В зависимости от сферы приложения труда персонал организации подразделяют на производственный и непроизводственный [2;178].

Производственный — это персонал основной деятельности. В его состав включаются работники:

· основных и вспомогательных цехов;

· подсобных производств: лесозаготовок, торфоразработок, карьеров и т. п.;

· научно-исследовательских, конструкторских, технологических подразделений;

· вычислительных центров;

· всех видов охраны;

· управления и др.

Непроизводственный персонал — это персонал не основной деятельности. В состав непроизводственного персонала включаются работники:

· подсобных сельскохозяйственных предприятий;

· жилищного хозяйства;

· коммунальных предприятий;

|

|

|

· медицинских учреждений;

· оздоровительных учреждений, отдыха, физической культуры, культуры, туризма, воспитания, образования и т. п.;

Все работающие в организации различаются по категориям персонала [2;178]:

· рабочие;

· руководители;

· специалисты;

· служащие.

Рабочие — это лица, непосредственно занятые в процессе создания материальных ценностей, а также занятые ремонтом, перемещением грузов, перевозкой пассажиров, оказанием материальных услуг. К ним относятся:

· работники, занятые управление, регулированием и наблюдением за работой автоматов, линий и т. п.;

· работники, занятые изготовлением материальных ценностей;

· работники, занятые перемещением, погрузкой, разгрузкой;

· работники, занятые уходом за машинами;

· машинисты, водители, кочегары и др.;

· почтальоны, телеграфисты и др.;

· операторы ЭВМ;

· дворники, уборщики, курьеры, гардеробщики, сторожа.

Руководители — это управленческие работники, в состав которых включаются:

· директора, начальники, управляющие, заведующие, мастера и т. п.;

· главные специалисты.

Специалисты — это работники, занятые инженерно-техническими, экономическими и другими работами: инженеры, экономисты и др.

Служащие — это работники, осуществляющие подготовку и оформление документации, учет, контроль: агенты, архивариусы, кассиры, копировщики, секретари, табельщики, учетчики и др.

Работники организации включаются в [2;179]:

· списочный состав;

· несписочный состав.

В списочный состав работников включаются все работники, принятые на постоянную, сезонную, а также на временную работу.

Не включаются в списочный состав работники, не состоящие в штате организации, привлеченные по трудовому соглашению для выполнения разовых работ, совместители.

Одним из важных трудовых показателей организации является показатель средней численности работников. Расчет средней численности работающих производится нарастающим итогом в течение отчетного периода (года) по следующей формуле:

, где

, где

Чср — средняя численность работников за период;

|

|

|

Чпост — средняя численность постоянных работников за период;

Чсов — средняя численность совместителей за период;

Чпод — средняя численность работающих по договорам подряда за период.

Расчет среднесписочной численности постоянных работников и средней численности работающих по договорам подряда производится следующим образом:

, где

, где

Кч-д — количество человеко-дней в периоде, определяемое как суммарное количество календарных дней постоянных сотрудников, работающих в организации (работающих по договорам подряда в течение срока договора);

Кк-д — количество календарных дней в периоде.

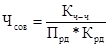

Средняя численность совместителей рассчитывается по формуле:

, где

, где

Кч-ч — общее количество отработанных человеко-часов совместителями за период;

Прд — продолжительность рабочего дня;

Крд — количество рабочих дней за период.

|

|

|