|

Организация бухгалтерской службы и внутренние нормативные акты ОАО «Алмак»

|

|

|

|

Основным внутренним нормативным актом предприятия является Учетная политика, которая составлена в соответствии с ПБУ 1/98 «Учетная политика организации». В ней определяются все вопросы, касающиеся организации бухгалтерского и налогового учета, в том числе рабочий план счетов, должностные инструкции работников бухгалтерии, порядок отражения информации всех участков учета, формирование отчетности, обозначена система налогообложения фирмы, а также порядок проведения инвентаризации имущества и обязательств. (Приложение 1).

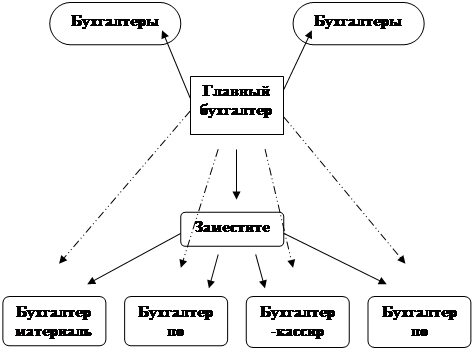

Бухгалтерская служба состоит из учетных работников, подчиняющихся главному бухгалтеру.

Структура, должностные обязанности, задачи и ответственность сотрудников бухгалтерской службы утверждены в приложении № 1 к учетной политике: «Положение о бухгалтерской службе» (Приложение 2) и представлена на рис.2.

Для обработки учетной информации на предприятии устанавливается автоматизированная форма ведения бухгалтерского учета.

Задачами бухгалтерской службы ОАО «Алтайские макароны» являются следующие основные положения:

- обеспечение полноты, достоверности и своевременности оформления первичных учетных документов, отражающих факт совершения хозяйственных операций;

- формирование сводных учетных документов, бухгалтерских и налоговых регистров, которые составляются на основе первичных учетных документов для осуществления контроля и упорядочения обработки данных о хозяйственных операциях;

- применение унифицированных форм первичной учетной документации, а также форм установленных приложением № 6 к настоящей учетной политике;

- соблюдение, в обязательном порядке, требований законодательства РФ и настоящего положения об учетной политике для целей бухгалтерского и налогового учета всеми подразделениями бухгалтерской службы.

|

|

|

|

Рис 2. Схема подчиненности бухгалтерской службы.

К Учетной политике дополнительно разработан График документооборота предприятия, который включает в себя порядок создания форм документов, их движение, утверждение и архивацию.

Поскольку учетная политика является основным документом, регламентирующим ведение бухгалтерского и налогового учета предприятия, то она имеет своей целью организовать продуманный документооборот, улучшить учетную работу, а также в рамках правового поля оптимизировать размер налоговых отчислений.

Разработка учетной политики включает в себя подготовку комплекса документов, регламентирующих деятельность его бухгалтерской службы, в состав которых входит:

1. Положение по Учетной политике;

2. Приложения к положению по Учетной политике, в том числе:

o единый рабочий план счетов;

o формы первичных учетных документов, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

o формы регистров налогового учета;

o правила документооборота и технология обработки учетной информации.

Составление схем учета отдельных финансовых и хозяйственных операций заключается в том, что на основе подробного описания сделки описывается порядок ее учета (со схемами проводок) и документальное оформление в соответствии с требованиями действующего законодательства.

Специалисты бухгалтерской службы компании разрабатывают схему ее учета и порядок документального оформления, обращая особое внимание на возможные трудности в реализации той или иной схемы, ее плюсы и минусы. У руководства предприятия и учредителей появляются гарантии профессионалов, что схема учета правильная и не повлечет налоговых санкций и иных негативных экономических последствий.

|

|

|

Бухгалтерии предоставляются готовые схемы работы, ответственность за правильность схемы лежит на главном бухгалтере компании.

На основе разработанных схем учета финансовые специалисты смогут спрогнозировать экономический эффект от сделок. В результате получается письменное описание схем учета, что позволяет выбрать наиболее приемлемый вариант оформления сделки, надлежащим образом своевременно оформить все необходимые документы и не допустить возможных ошибок при ведении бухгалтерского и налогового учета.

Локальные нормативные акты, такие как учетная политика, положение о бухгалтерии, должностные инструкции, штатное расписание, положение об оплате труда, положение о премировании, и другие, а также схемы учета, разработанные с учетом индивидуальных особенностей деятельности ОАО «Алмак» и отраслевой специфики предприятия позволяют оптимизировать работу бухгалтерской службы предприятия, применить в работе схемы, положения и инструкции, гарантирующие соблюдение законодательства и позволяющие одновременно защитить интересы предприятия.

|

|

|