|

Отражение материальных активов в отчетности

|

|

|

|

Методика отражения в учете и отчетности основных средств изложена в МСБУ-16 "Основные средства". Основные средства (имущество, машины и оборудование) определяются стандарте как материальные активы, необходимые для производства или продажи товаров и услуг, для административно-управленческих целей или для сдачи в аренду, срок полезного использования которых превышает годовой отчетный период. Стандарт не распространяется на учет и отчетность лесных угодий и других восстанавливаемых объектов природопользования, прав на минеральные ископаемые и аналогичные невосстанавливаемые природные ресурсы, их поиск и добычу, хотя объекты основных средств, к которым применяется МСБУ-16, могут использоваться для производственной деятельности с этими активами.

Раскрытие информации в примечаниях к финансовой отчетности осуществляется по видам основных средств. Стандарт предусматривает, что по виду и способу использования основные средства должны объединяться как минимум в следующие группы: земельные участки, земля и здания, оборудование, суда, самолеты, автотранспортные средства, мебель и прочие принадлежности, оборудование административных помещений.

Таблица №2

Сверка балансовой стоимости на начало и конец отчетного года

В примечаниях к финансовой отчетности необходимо указать:

• дисконтируются ли ожидаемые денежные потоки при расчетах возмещаемой суммы по объектам;

• порядок учета затрат на восстановление природных ресурсов и окружающей природной среды, нарушенной в процессе применения основных средств;

• стоимость заложенных объектов основных средств и ограничения прав собственности на них или определение их стоимости;

|

|

|

• сумму затрат на строительство объектов основных средств и сумму обязательств по операциям приобретения основных средств;

• балансовую стоимость неиспользуемых объектов, хотя бы и временно, в том числе балансовую стоимость объектов, предназначенных к списанию, продаже, другим формам выбытия;

• балансовую стоимость без вычета амортизационных отчислений объектов, используемых в хозяйственной деятельности, по которым амортизируемая стоимость погашена полностью.

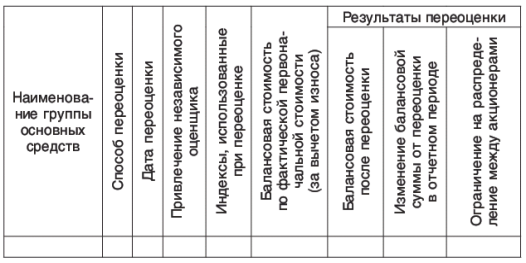

По результатам переоценки основных средств необходимо раскрывать следующую информацию, объединенную нами в отдельную таблицу.

Таблица №3

Совершенствование пообъектного аналитического учета основных средств связано с использованием мини- и макроЭВМ, что приводит, с одной стороны, к увеличению объема аналитической информации, повышению ее достоверности и объективности, а с другой - к устранению дублирования постоянной информации, содержащейся в различных первичных документах, и к отказу от ведения в бухгалтерии инвентарных карточек (книг), инвентарных списков, так как данные. политического пообъектного учета основных средств формируются и хранятся на электронных носителях. При этом вычислительные установки обеспечивают оперативную выдачу работникам бухгалтерии и других подразделений необходимой информации в форме соответствующих справок или видеограмм, выводимых на экран дисплеев непосредственно на рабочих местах потребителей.

Особое значение имеет применение технических средств, с помощью которых первичная информация по учету движения объектов может быть зафиксирована на электронном носителе с соблюдением порядка и условий оформления, придающих ему юридически доказательную силу. Первичные учетные документы на электронном носителе могут использоваться наравне с традиционными первичными документами на бумажном бланке. Они содержат закодированные обязательные реквизиты (наименование, дату, место, содержание хозяйственной операции и ее основание). Допускается не фиксировать, на них те характеристики хозяйственных операций, которые представляют собой производную информацию и могут быть получены на основании нормативно-справочных данных или расчетов. В необходимых случаях возможно получение наряду с электронными носителями тождественных по содержанию бумажных копий, которые должны быть удостоверены соответствующими подписями, а также штампом или печатью организации.

|

|

|

Для каждого вида выходной информации устанавливается свой режим и алгоритм формирования с учетом периодичности ее получения, а по информации, получаемой в запросном режиме, - по срокам ее выдачи после запроса. При этом обеспечивается ограничение доступа к программным средствам, реализующим алгоритмы формирования выходной информации. Ответственность за это несет отдел автоматизированных систем управления, а бухгалтерия систематически контролирует соблюдение регламента формирования информации.

ЗАКЛЮЧЕНИЕ

В работе был в полной мере рассмотрен вопрос относительно учета материальных внеоборотных активов: определено что к внеоборотным средствам (активам) относятся основные средства, нематериальные активы, незавершенное строительство, доходные вложения в материальные ценности, долгосрочные финансовые вложения и прочие внеоборотные активы, многократно используемые в производственной и иной хозяйственной деятельности, рассмотрены задачи учета материальных активов, примеры расчета и прочая дополнительная информация.

Таким образом, учитывая изложенный материал, можно сделать вывод, что учет материальных активов является очень ответственным этапом в ведении финансовых отчетов хозяйственных операций, и от того на сколько правильно и точно ведется учет, будет зависеть финансовая состоятельность производства той или иной организации.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Терехова В.А. Международные и национальные стандарты учета и финансовой отчетности. - СПб.: Питер, 2003. - 272 с. - (Серия "Учебные пособия").

|

|

|

2. Соловьева О.В. Международная практика учета и отчетности:

3. Учебник. - М.: ИНФРА-М, 2004.

4. Учет по международным стандартам: 4-е издание, переработанное/ Под ред. Л.В. Горбатовой. - М.: "Бухгалтерский учет", - 2006.

5. Палий В.Ф. Международные стандарты учета и финансовой отчетности. – М.: "ИНФРА-М", - 2007. – 508 с.

6. Ковалев В.В., Ковалев Вит.В. Финансовая отчетность. Анализ финансовой отчетности: учеб. Пособие. – 2-е изд., перераб. и доп. – М.: ПРОСПЕКТ, 2005. – 432 с.

7. Рожкова О.В. Международные стандарты бухгалтерского учета и финансовой отчетности. – М.: ЭКЗАМЕН, 2002. – 281 с.

8. Правовая система ГАРАНТ.

9. Налоговый кодекс РФ.

10. Методические указания по бухгалтерскому учету основных средств, утвержденные приказом Министерства финансов РФ от 13.10. 2003 г.91н.

11. Банк В.Р., Банк С.В. Сравнение отечественных и международных стандартов учета и отчетности, Аудиторские ведомости, 2, февраль 2005 г.

12. Интернет ресурсы.

|

|

|