|

Методики расчета лизинговых платежей

|

|

|

|

Одним из важных элементов проектирования лизинговой сделки и подготовки лизингового договора являются расчеты сумм лизинговых платежей.

Под лизинговыми платежами понимаются выплаты лизингодателю, осуществляемые лизингополучателем за предоставленное ему право пользования лизинговым имуществом. Посредством лизинговых платежей лизингодатель возмещает свои финансовые затраты и получает прибыль.

Согласно закона “О лизинге" от 29 октября 1998г. в лизинговые платежи включаются:

§ услуги (процентное вознаграждение) лизингодателю;

§ амортизация имущества за период, охватываемый сроком договора лизинга;

§ инвестиционные затраты (издержки);

§ оплата процентов за кредиты, использованные лизингодателем на приобретение объекта лизинга;

§ плата за дополнительные услуги лизингодателя, предусмотренные договором;

§ налог на добавленную стоимость;

§ страховые взносы за страхование объекта лизинга, если оно осуществлялось лизингодателем;

§ налог на имущество, уплаченный лизингодателем.

Размеры, способ, форма и периодичность выплат, а также метод определения общей суммы лизинговых платежей устанавливаются в договоре лизинга по соглашению сторон.

Методика расчёта лизинговых платежей должна быть проста и понятна пользователям. Это требование может быть удовлетворено, если для расчётов используется простой математический способ, допускающий упрощения в вычислениях в пределах, существенно не искажающих экономическую величину расчётных показателей.

Методические рекомендации предусматривают логичную и достаточно простую последовательность расчётов всех элементов лизинговых платежей. Методические рекомендации предусматривают расчёт лизинговых платежей в следующей последовательности.

|

|

|

Сначала рассчитываются размеры лизинговых платежей по годам, охватываемым договором лизинга. Затем рассчитывается общий размер лизинговых платежей за весь срок договора лизинга как сумма платежей по годам. И, наконец, рассчитываются размеры лизинговых взносов в соответствии с выбранной сторонами периодичностью взносов, а также согласованными ими методами начисления и способом уплаты.

Такая последовательность расчётов вполне оправдана, поскольку с уменьшением задолженности по кредиту, полученному лизингодателем при приобретении лизингового оборудования, уменьшается и размер комиссионного вознаграждения лизингодателю.

Кроме того, следует учитывать, что ставка вознаграждения очень часто устанавливается сторонами в процентах к непогашенной стоимости имущества.

Методические рекомендации содержат типовые формулы следующих расчётов:

) общей суммы лизинговых платежей;

) платы за используемые кредитные ресурсы;

) комиссионного вознаграждения лизингодателю;

) платы за дополнительные услуги лизингодателя, предусмотренные договором лизинга;

) размеров лизинговых взносов при их уплате равными долями с оговорённой в договоре периодичностью.

Согласно методическим рекомендациям применяется следующая последовательность расчётов. Общая сумма лизинговых платежей рассчитывается по формуле:

ЛП=АО+ПК+КВ+ДУ+НДС, (1)

где ЛП - общая сумма лизинговых платежей;

АО - величина амортизационных отчислений, причитающихся лизингодателю в текущем году;

ПК - плата за используемые кредитные ресурсы лизингодателем на приобретение имущества - объекта договора лизинга;- комиссионное вознаграждение лизингодателю за предоставление имущества по договору лизинга;

ДУ - плата лизингодателю за дополнительные услуги лизингополучателю, предусмотренные договором лизинга;

|

|

|

НДС - налог на добавленную стоимость, уплачиваемый лизингополучателем по услугам лизингодателя.

Амортизационные отчисления рассчитывается по формуле:

, (2)

, (2)

где БС - балансовая стоимость имущества - предмета договора лизинга, млн. руб.; На - норма амортизационных отчислений, процентов.

Расчёт платы за используемые кредитные ресурсы производится по формуле:

, (3)

, (3)

где СТк - ставка за кредит, процентов годовых.

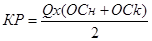

В каждом расчётном году плата за используемые кредитные ресурсы соотносится со среднегодовой суммой непогашенного кредита в этом году или среднегодовой остаточной стоимостью имущества - предмета договора:

, (4)

, (4)

где KP - кредитные ресурсы, используемые на приобретение имущества, плата за которые осуществляется в расчётном году, млн. руб.;

ОСн и OCk - расчётная остаточная стоимость имущества соответственно на начало и конец года, млн. руб.;- коэффициент, учитывающий долю заемных средств в общей стоимости приобретаемого имущества.

Если для приобретения имущества используются только заемные средства, коэффициент Q = 1.

|

|

|