|

Расчёт комиссионного вознаграждения лизингодателю.

|

|

|

|

Комиссионное вознаграждение может устанавливаться по соглашению сторон в процентах:

а) от балансовой стоимости имущества - предмета договора;

б) от среднегодовой остаточной стоимости имущества.

В соответствии с этим расчет комиссионного вознаграждения осуществляется по формуле:

КВ = p x ВС, ( 5а)

где р - ставка комиссионного вознаграждения, процентов годовых от балансовой стоимости имущества.

Или по формуле:

, (5б)

, (5б)

где СТв - ставка комиссионного вознаграждения, устанавливаемая в процентах от среднегодовой остаточной стоимости имущества - предмета договора.

Расчёт платы за дополнительные услуги лизингодателя, предусмотренные договором лизинга рассчитывается по формуле:

, (6)

, (6)

где ДУт - плата за дополнительные услуги в расчетном году, млн. руб.;

Р, Р. Рп - расход лизингодателя на каждую предусмотренную договором услугу, млн. руб.; Т - срок договора, лет.

Расчет размера налога на добавленную стоимость, уплачиваемого лизингодателем по услугам договора лизинга определяется по формуле:

, (7)

, (7)

где НДС - величина налога, подлежащего уплате в расчетном году, млн. руб.;- выручка от сделки по договору лизинга в расчетном году, млн. руб.;

СТп - ставка налога на добавленную стоимость, процентов.

В сумму выручки включаются: амортизационные отчисления, плата за использованные кредитные ресурсы (ПК), сумма вознаграждения лизингодателю (КБ) и плата за дополнительные услуги лизингодателя, предусмотренные договором (ДУ):

Вт = AO + HK + KB + ДУ, (8)

Расчёт размеров лизинговых взносов при их уплате равными долями с оговоренной в договоре периодичностью осуществляется по формуле:

, (9)

, (9)

где ЛВг - размер ежегодного взноса, млн. руб.

|

|

|

Если платежи осуществляются поквартально (ЛВк) или ежемесячно (ЛВм), то результат формулы (9) делится на 4 или 12 соответственно.

Расчетная часть

Таблица 1

Исходные данные для расчета коэффициентов.

| Виды основных производственных фондов (ОПФ) | Стоимость ОПФ на 1.01 (тыс. руб.) | ||

Изменение стоимости ОПФ (тыс. руб.)

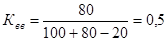

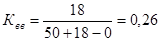

, доля ед., (1)

, доля ед., (1) ;

; ;

; ;

; ;

; ;

; .

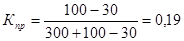

. , доля ед., (2)

, доля ед., (2) , тыс. руб. (3)

, тыс. руб. (3) ;

; ;

; ;

; ;

; ;

; .

. , доля ед., (4)

, доля ед., (4) , тыс. руб. (5)

, тыс. руб. (5) ;

; ;

; ;

;

;

; ;

; .

.