|

II . Определить среднегодовую стоимость ОПФ.

|

|

|

|

Среднегодовая стоимость ОПФ производится методом, когда ввод и ликвидация фондов приурочена к началу периода, и показатель стоимости приобретает следующий вид:

,

,

тыс. руб., (6)

где ОПФср. г. - среднегодовая стоимость ОПФ;

- сумма стоимостей ОПФ на первое число каждого месяца, начиная с февраля (i =2) и заканчивая декабрем (n =12), тыс. руб.

- сумма стоимостей ОПФ на первое число каждого месяца, начиная с февраля (i =2) и заканчивая декабрем (n =12), тыс. руб.

a) определяем среднегодовую стоимость по каждому виду ОПФ: здания

тыс. руб.;

тыс. руб.;

b) сооружения

тыс. руб.;

тыс. руб.;

c) передаточные устройства

тыс. руб.;

тыс. руб.;

d) машины и оборудование

тыс. руб.;

тыс. руб.;

e) транспортные средства

тыс. руб.;

тыс. руб.;

f) определяем среднегодовую стоимость по активной части ОПФ:

, тыс. руб., (7)

, тыс. руб., (7)

где  - среднегодовая стоимость по активной части ОПФ;

- среднегодовая стоимость по активной части ОПФ;

- среднегодовая стоимость передаточных устройств, тыс. руб.;

- среднегодовая стоимость передаточных устройств, тыс. руб.;

- среднегодовая стоимость машин и оборудования, тыс. руб.;

- среднегодовая стоимость машин и оборудования, тыс. руб.;

- среднегодовая стоимость транспортных средств, тыс. руб.

- среднегодовая стоимость транспортных средств, тыс. руб.

тыс. руб.;

тыс. руб.;

g) определяем среднегодовую стоимость ОПФ по предприятию в целом:

, тыс. руб., (8)

, тыс. руб., (8)

где  - среднегодовая стоимость ОПФ по предприятию в целом;

- среднегодовая стоимость ОПФ по предприятию в целом;

- среднегодовая стоимость зданий, тыс. руб.;

- среднегодовая стоимость зданий, тыс. руб.;

- среднегодовая стоимость сооружений, тыс. руб.

- среднегодовая стоимость сооружений, тыс. руб.

тыс. руб.

тыс. руб.

III. Определить величину амортизационных отчислений по группам ОПФ.

Амортизация - это процесс перенесения стоимости изношенной части основных фондов на создаваемую продукцию, выполняемую работу, оказываемые услуги.

Амортизационные отчисления определяются по формуле:

, тыс. руб., (9)

, тыс. руб., (9)

где А - сумма амортизаций за год;

n - годовая норма амортизации, %.

a) определяем величину амортизационных отчислений по каждому виду ОПФ:

|

|

|

здания

тыс. руб.;

тыс. руб.;

b) сооружения

тыс. руб.;

тыс. руб.;

c) передаточные устройства

тыс. руб.;

тыс. руб.;

d) машины и оборудование

тыс. руб.;

тыс. руб.;

e) транспортные средства

тыс. руб.;

тыс. руб.;

f) определяем величину амортизационных отчислений по предприятию в целом:

, тыс. руб., (10)

, тыс. руб., (10)

где Апр - величина амортизационных отчислений по предприятию в целом.

тыс. руб.

тыс. руб.

IV. Определить норму амортизации по предприятию в целом.

Норма амортизации по предприятию в целом определяется по формуле:

, %, (11)

, %, (11)

где n пр - норма амортизации по предприятию в целом.

V. Определить фондовооруженность по активной части ОПФ, фондоемкость и фондоотдачу по предприятию в целом.

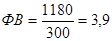

1) Определяем фондовооруженность по активной части ОПФ.

Фондовооруженность - это показатель, характеризующий степень вооруженности рабочих ОПФ.

Она определяется по формуле:

, тыс. руб. /чел., (12)

, тыс. руб. /чел., (12)

где ФВ - фондовооруженность по активной части ОПФ;

Чср. сп. - среднесписочная численность работающих, чел.

тыс. руб. /чел.

тыс. руб. /чел.

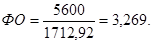

2) Определяем фондоотдачу по предприятию в целом.

Фондоотдача - это показатель, характеризующий отношение стоимости объема выпущенной продукции к среднегодовой стоимости ОПФ.

Она определяется по формуле:

, тыс. руб. /тыс. руб., (13)

, тыс. руб. /тыс. руб., (13)

где ФО - фондоотдача по предприятию в целом;

ВП - объем продукции, выпущенной за год, тыс. руб.

3) Определяем фондоемкость по предприятию в целом.

Фондоемкость - это показатель, обратный фондоотдаче и характеризующий стоимость ОПФ для выполнения единицы объема работ.

Она определяется по формуле:

, тыс. руб. /тыс. руб., (14)

, тыс. руб. /тыс. руб., (14)

где ФЕ - фондоемкость по предприятию в целом.

.

.

Все найденные значения сводятся в таблицу.

Таблица 2

| Показатели | Клик | Квв | Кпр | ОПФср. г. | А | nпр | ФВ | ФО | ФЕ |

| Здания | 0,1 | 0,27 | 0, 19 | 370,42 | 18,5 | ||||

| Сооружения | 0,2 | 0,5 | 0,38 | 162,5 | 11,7 | ||||

| Передаточные устройства | 0 | 0,23 | 0,23 | 116,25 | 6,05 | ||||

| Машины и оборудование | 0,01 | 0,02 | 0,01 | ≈1010 | 120, 19 | ||||

| Транспортные средства | 0 | 0,26 | 0,26 | 53,75 | 6,83 | ||||

| Активная часть | 1180 | 3,9 | |||||||

| Предприятие | 0,04 | 0,15 | 0,11 | 1712,92 | 163,27 | 9,5 | 3,269 | 0,3 |

|

|

|

Заключение

На сегодняшний день в России сделки с коммерческой недвижимостью ограничиваются арендой и куплей-продажй, тогда как в западных странах процветают ипотечные сделки и лизинговые операции в этом сегменте. Объяснить это не сложно, на нашем рынке даже ипотека не полностью прижилась, чего же ожидать от гораздо более сложного механизма: лизинга офисов и сладов?

Пока что большая часть специалистов говорят о лизинге, как об ипотеке для юридического лица, только более выгодной за счет снижения налогов. На самом деле экономическая сущность лизинга гораздо более сложная: это система предпринимательской деятельности, включающая в себя, как минимум, три вида организационно-экономических отношений: арендные, инвестиционные и торговые.

На самом деле лизинг - действительно интересный инвестиционный механизм, его преимущества перед арендой и кредитом в том, что он дает право выкупа недвижимости в любой момент или по окончании срока договора, кроме этого, пока договор лизинга имеет силу его нельзя расторгнуть.

Предметом лизинга могут быть любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности.

Как отмечают специалисты, основные противоречия, которые мешают лизингу закрепиться на российском рынке, связаны с путаницей в определениях и классификации, несоответствием ряда пунктов Федерального закона ГК, особенно касающихся заемных средств. Фактически, механизм лизинга пока не проработан детально даже в теории, уже не говоря о практике. Судя по всему, о растущей популярности такого механизма в секторе коммерческой недвижимости России пока говорить преждевременно. И маловероятно, что такой вариант финансирования получит развитие в нашей стране прежде, чем произойдет стабилизация рынка, "обеление" сделок и четкое функционирование законов.

|

|

|

|

|

|