|

Бланк лабы 2

|

|

|

|

1. Инвестиционный проект представляет собой документально оформленное проявление инвестиционной инициативы субъекта, предусматривающее вложение капитала в определенный объект инвестиций. При разработке инвестиционного проекта осуществляется обоснование экономической целесообразности, объема и сроков инвестиций, подготовка необходимой проектно-сметной документации в соответствии с законодательством Российской Федерации и утвержденными в установленном порядке стандартами.

Разработка инвестиционных проектов осуществляется в два этапа: предпроектный и этап проектирования. На предпроектном этапе выполняется комплекс работ, связанный с формированием инвестиционного замысла, анализом возможностей инвестирования и разработкой обоснований. Предпроектная подготовка строительства проводится для принятия решения по инвестированию проекта, получения предварительного согласования места размещения объекта, оформления акта выбора земельного участка для трассы или строительной площадки. Важнейший документ предпроектного этапа — «Обоснование инвестиций в строительстве». При рассмотрении обосновывающих материалов принимается решение о начале разработки по проектам комплексного развития направлений «Обоснований инвестиций в строительстве». В рамках данного документа уточняются и детализируются варианты реализации проекта, основные его технико-экономические и финансовые показатели, определяется этапность и стоимость строительства. Результаты «Обоснований инвестиций в строительство» являются основой для дальнейшей разработки, согласования, экспертизы и утверждения проектной документации.

|

|

|

Разработка проектной документации, в которой детализируются принятые в «Обоснованиях» решения и уточняются основные технико-экономические показатели, осуществляется юридическими и физическими лицами, имеющими право на соответствующий вид деятельности.

Разработка проектной документации осуществлялась в одну стадию — рабочий проект. Проектирование более технически и экологически сложных объектов выполняется в две стадии: ТЭО (технико-экономическое обоснование) и рабочая документация, или проект и рабочая документация. Первый вариант двухстадийного проектирования (ТЭО и рабочая документация) позволяет ускорить процесс разработки проектной документации. Проект как стадия проектирования включает в себя следующие разделы:

- общая пояснительная записка;

- генеральный план и транспорт;

- технологические решения;

- управление производством, предприятием и организация условий и охраны рабочих и служащих;

- архитектурно-строительные решения; инженерное оборудование, сети и системы;

- организация строительства;

- охрана окружающей среды;

- инженерно-технические мероприятия гражданской обороны;

- сметная документация;

- эффективность инвестиций.

В общей пояснительной записке указывается информация о проектной мощности объекта, номенклатуре, качестве и конкурентоспособности продукции, потребности объекта в ресурсах, сведения о социально- экономических условиях района строительства, основные показатели по генеральному плану, инженерным сетям и коммуникациям и другие характеристики реализации инвестиционного проекта. «Генеральный план и транспорт» -показатели по генеральному плану, внутриплощадочному и внешнему транспорту, основные планировочные решения, мероприятия по благоустройству территории и т. д. «Технологические решения» —характеристики технологии производства, трудоемкости изготовления продукции, предложения по организации контроля качества продукции, топливно-энергетический балансы технологических процессов. «Управление производством, предприятием и организация условий и охраны труда, рабочих и служащих» -анализ организационно-функциональной структуры управления предприятием, АСУ, числа и оснащенности рабочих мест, санитарно-гигиенических условий труда работающих, мероприятия по охране труда и технике безопасности. «Архитектурно-строительные решения» - сведения об инженерно- геологических, гидрогеологических условиях площадки строительства, обоснование архитектурно-строительных решений, мероприятия по снижению производственных шумов и вибраций и т. д. «Инженерное оборудование, сети и системы» — решения по водоснабжению, теплоснабжению, газоснабжению, электроснабжению, отоплению, вентиляцию «Организация строительства» -принципы использования ресурсов при сооружении объекта. «Охрана окружающей среды» - мероприятия по охране окружающей среды, включая мероприятия по охране атмосферного воздуха от загрязнения выбросами, и тд. «Инженерно-технические мероприятия гражданской обороны» -мероприятия по защите населения и территорий от чрезвычайных ситуаций природного и техногенного характера. «Сметная документация» - локальные и объектные сметные расчеты, сметные расчеты на отдельные виды затрат, в том числе на изыскательские и проектные работы«Эффективность инвестиций» - оценка эффективности капитальных вложений, установленная ранее в «Обоснованиях инвестиций» или в ТЭО.

|

|

|

Все стадии проектирования являются важными частями проекта, влияющими на конечный результат. На основании утвержденного ТЭО или проекта разрабатывается рабочая документация, включающая в себя рабочие чертежи, объектные и локальные сметы, ведомости объемов и потребности в материалах строительных и монтажных работ, сборники спецификаций оборудования. При одностадийном проектировании разрабатывается рабочий проект, который объединяет материалы двух станций: проекта и рабочей документации. Рабочая документация по отдельным объектам по представлению строительной организации или заказчика корректируется в зависимости от различных причин. Проектная документация состоит из текстовой и графической частей. Текстовая часть содержит описание технических и иных решений, ссылки на нормативные документы, результаты расчетов, обосновывающие принятые решения.

|

|

|

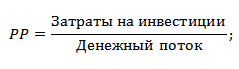

2. Срок окупаемости инвестиций (payback period)

Срок окупаемости инвестиций или инвестиционного проекта (англ. Payback Period, PP, период окупаемости) – данный коэффициент показывает период, за который окупятся первоначальные инвестиции (затраты) в инвестиционный проект. Экономический смысл данного показателя заключается в том, что бы показать срок, за который инвестор вернет обратно свои вложенные деньги (капитал).

где:

где:

IC (Invest Capital) – инвестиционный капитал, первоначальные затраты инвестора в объект вложения. В формуле в иностранной практике иногда используют понятие не инвестиционный капитал, а затраты на капитал (Cost ofCapital, CC), что по сути несет аналогичный смысл;

CF (Cash Flow) – денежный поток, который создается объектом инвестиций. Под денежным потоком иногда в формулах подразумевают чистую прибыль (NP, Net Profit).

Формулу расчета срока/период окупаемости можно расписать по-другому, такой вариант тоже часто встречается в отечественной литературе по финансам:

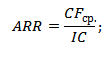

Коэффициент рентабельности инвестиций (accounting rate of return)

Коэффициент рентабельности инвестиций или инвестиционного проекта (англ. Accounting Rate of Return, ARR, ROI, учетная норма прибыли, рентабельность инвестиций) – показатель отражающий прибыльность объекта инвестиций без учета дисконтирования.

где:

где:

CFср – средний денежный поток (чистая прибыль) объекта инвестиций за рассматриваемый период (месяц, год);

IC (Invest Capital) – инвестиционный капитал, первоначальные затраты инвестора в объект вложения.

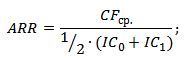

Существует также следующая разновидность формулы рентабельности инвестиций отражающая случай, когда в объект/проект в течение рассматриваемого периода вносят дополнительные инвестиционные вложения. Поэтому берется средняя стоимость капитала за период. Формула при этом имеет вид:

|

|

|

где:

где:

IC0, IC1 – стоимость инвестиций (затраченного капитала) на начало и конец отчетного периода.

Чистый дисконтированный доход (net present value)

Чистый дисконтированный доход (англ. Net Present Value, NPV, чистая текущая стоимость, чистый приведенный доход, текущая стоимость) – показатель, отражающий изменение денежных потоков и показывает разность между дисконтированными денежными доходами и расходами.

Чистый дисконтированный доход используют для того чтобы отобрать наиболее инвестиционно привлекательный проект.

где:

где:

NPV – чистый дисконтированный доход проекта;

CFt – денежный поток в период времени t;

CF0 – денежный поток в первоначальный момент. Первоначальный денежный поток равняется инвестиционному капиталу (CF0 = IC);

r – ставка дисконтирования (барьерная ставка).

Оценка проекта на основе критерия npv

| Критерий оценки NPV | Заключение по проекту |

| NPV< 0 | Инвестиционный проект, имеющий отрицательное значение NPV следует исключить из рассмотрения |

| NPV=0 | Инвестиционный проект обеспечит уровень безубыточности, когда все доходы равны расходам |

| NPV> 0 | Инвестиционный проект привлекателен для вложения |

| NPV1> NPV2* | Сравнение NPV одного проекта с NPV* другого, показывает большую инвестиционную привлекательность первого |

Внутренняя норма прибыли инвестиционного проекта

Внутренняя норма прибыли (англ. Internal Rate of Return, IRR, внутренняя норма дисконта, внутренняя норма прибыли, внутренний коэффициент эффективности) – показывает такую ставку дисконтирования, при которой чистый дисконтированный доход равняется нулю.

где:

где:

CF (Cash Flow) – денежный поток, который создается объектом инвестиций;

IRR – внутренняя норма прибыли;

CF0 – денежный поток в первоначальный момент. В первом периоде, как правило, денежный поток равняется инвестиционному капиталу (CF0 = IC). Внутреннюю норму прибыли оценивают со средневзвешенной стоимостью привлеченного капитала, что позволяет сделать оценку целесообразности дальнейшего развития проекта.

| Оценка значений коэффициента IRR | Заключение по проекту |

| IRR > WACC | Вложенный в инвестиционный проект капитал будет создавать доходность выше, чем стоимость вложенного капитала. Такой проект инвестиционно привлекателен |

| IRR = WACC | Проект не принесет ни убытков, ни дохода в будущем периоде и такой проект не является привлекательным |

| IRR < WACC | Такой проект будет создавать отрицательный дисконтированный денежный поток в будущем |

Индекс прибыльности инвестиций (profitability index)

Индекс прибыльность инвестиций (англ. Profitability index, PI, индекс доходности, индекс рентабельности) – показатель эффективности инвестиций, показывающий отдачу (доходность) вложенного капитала. Индекс прибыли представляет собой отношение дисконтированной стоимости будущих денежных потоков к стоимости первоначальных инвестиций. Экономический смысл данного коэффициента – это оценка дополнительной ценности на каждый вложенный рубль.

|

|

|

где:

где:

NPV – чистый дисконтированный доход;

n – срок реализации проекта;

r – ставка дисконтирования (%);

IC – вложенный (затраченный) инвестиционный капитал.

Оценка проекта на основе критерия pi

| Критерий оценки PI | Заключение по выбору проекта |

| PI< 1 | Инвестиционный проект не сможет возместить в полном размере вложенные в него капитальные затраты |

| PI=1 | Инвестиционный проект имеет доходность равную выбранной ставки дисконтирования |

| PI> 1 | Проект инвестиционно привлекателен для вложения, так как сможет обеспечить дополнительную отдачу капитала. |

| PI1> PI2* | Сравнение между собой инвестиционной привлекательности нескольких проектов. Первый проект имеет большую рентабельность, поэтому второй будет отброшен |

Дисконтированный срок окупаемости инвестиций

Дисконтированный срок окупаемости (англ. Discounted Payback Period, DPP) – показатель отражающий период, через который окупятся первоначальные инвестиционные затраты. Формула расчета коэффициента аналогична формуле оценки периода окупаемости инвестиций, только используется дисконтирование

где:

где:

IC (Invest Capital)– инвестиционный капитал, первоначальные затраты инвестора в объект вложения;

CF (Cash Flow) – денежный поток, который создается объектом инвестиций;

r – ставка дисконтирования;

t –период оценки получаемого денежного потока.

Выбор инвестиции на основе коэффициентов оценки эффективности

На рисунке ниже показана таблица критериев выбора инвестиционного проекта/инвестиции на основе рассмотренных коэффициентов. Данные показатели позволяют дать экспресс-оценку привлекательности проекта. Следует заметить, что данные показатели плохо применяются для оценки венчурных проектов, потому что сложно спрогнозировать какие будут продажи, доходы и спрос в этом проекте. Показатели хорошо себя зарекомендовали в оценке уже реализованных проектов с четко выстроенными бизнес процессами.

| Показатель | Критерий выбора инвестиции |

| Статистические методы оценки эффективности инвестиций | |

| Период окупаемости | PP -> min |

| Рентабельность инвестиционного капитала | ARR> 0 |

| Динамические методы оценки эффективности инвестиций | |

| Чистый дисконтированный доход | NPV> 0 |

| Внутренняя норма прибыли | IRR> WACC |

| Индекс прибыльности | PI> 1 |

| Дисконтированный период окупаемости | DPP -> min |

Вывод:

Использование коэффициентов оценки инвестиционных проектов позволяет сделать и выбрать наиболее привлекательные объекты для вложения. Мы рассмотрели как статистические, так и динамические методы оценки, на практике, первые подходят для отражения общей характеристики объекта, тогда как динамические позволяют более точно оценить параметры инвестиции. В современной экономике, во времена кризисов, использование данных показателей эффективно на сравнительно не большой горизонт инвестирования. Помимо внешних факторов, на оценку влияют внутренние – сложность точного определения будущих денежных поступлений от проекта. Показатели дают в большей степени финансовое описание жизни инвестиции и не раскрывают причинно-следственных связей с получаемыми доходами (сложно оценить венчурные проекты и стартапы ). В тоже время, простота расчетов коэффициентов позволяет уже на первом этапе анализа исключить не рентабельные проекты.

3.

Жизненный цикл инвестиционного проекта – это промежуток времени между моментом появления проекта и моментом его ликвидации.

Жизненный цикл проекта делят на три стадии:

- прединвестиционная стадия;

- инвестиционная стадия;

- эксплуатационная стадия.

Прединвестиционная стадия жизненного цикла — это промежуток времени между моментом появления первоначального замысла проекта и моментом принятия окончательного решения о его реализации. На прединвестиционной стадии происходит выбор одного проекта из нескольких вариантов инвестирования либо составление инвестиционной программы из нескольких проектов (независимых или взаимодополняющих). Решение о выборе варианта инвестирования принимается исходя из сравнительной эффективности и рискованности каждого проекта, а также исходя из имеющихся ресурсов. Прединвестиционная стадия жизненного цикла включает в себя следующие этапы:

1) Формирование первоначального замысла проекта. Любой проект начинается с возникновения идеи, конкретизации желаемого результата;

2) Анализ инвестиционных возможностей реализации проекта. Оценивается потребность в финансовых ресурсах, рассматриваются возможные источники получения этих ресурсов;

3) Маркетинговые исследования (анализ рынка). Оценивается уровень спроса на товары или услуги, производство которых предполагается проектом. Определяется целевая аудитория (потребители) продукции. Оценивается конкуренция на рынке данной отрасли и региона;

4) Разработка бизнес-плана. Основная цель бизнес-плана — показать привлекательность проекта возможному инвестору;

5) Выбор местоположения строящегося предприятия (если осуществление инвестиционного проекта предполагает строительство);

6) Поиск инвесторов. Инвестиционный проект может финансироваться полностью за счет собственных средств инвестора либо с привлечением заемного капитала. При этом соотношение собственного и заемного капитала в структуре источников инвестиций может быть различным;

7) Выделение инвестиций на проектно-изыскательские работы;

8) Проведение конкурса на проектно-изыскательские работы и заключение контракта с проектировщиком. Как правило, проектно-изыскательские работы выполняются по договору подряда. Заказчик объявляет конкурс (тендер), в котором могут принять участие проектные организации. При принятии решения учитывается смета затрат на проектно-изыскательские работы, а также репутация организации-проектировщика, сроки выполнения работ и т. п.

Инвестиционная стадия жизненного цикла — это промежуток времени от момента начала проектно-изыскательских работ до выхода предприятия на проектную мощность. Инвестиционная стадия жизненного цикла состоит из следующих этапов:

1) Разработка технико-экономического обоснования инвестиций. Технико-экономическое обоснование инвестиций составляется на основе бизнес-плана, но при этом делается акцент на технологическую сторону проекта (обосновывается целесообразность выбора конкретной технологии производства и оборудования);

2) Разработка проектной документации. Осуществляется организацией-проектировщиком, выбранной на конкурсной основе;

3) Отвод земли под строительство объекта, получение разрешения на строительство (если инвестиционный проект предполагает строительство);

4) Заключение договора подряда. На конкурсной основе (путем проведения тендера) выбирается подрядная строительная организация. С ней заключается договор о строительстве объекта, утверждается смета затрат;

5) Строительство объекта. В процессе строительства подрядчик может привлекать субподрядные организации для возведения инженерно-технических коммуникаций;

6) Монтаж технологического оборудования, пусконаладочные работы;

7) Формирование капитала предприятия (активов и трудовых ресурсов). Приобретаются объекты основного капитала (машины, различный инвентарь) и первоначальный оборотный капитал (материалы на производство первой партии продукции). Формируется кадровый состав предприятия (руководители, сотрудники и специалисты, рабочие);

8) Производство опытных образцов продукции и выход на проектную мощность. В большинстве случаев освоение производственных мощностей происходит постепенно и достигает 100% не в год начала производства, а позднее;

Эксплуатационная стадия жизненного цикла — это промежуток времени между выходом предприятия на проектную мощность и завершением проекта, то есть ликвидацией предприятия. Эксплуатационная стадия жизненного цикла включает в себя следующие этапы:

1) Производство и реализация продукции. Важное значение приобретает мониторинг уровня спроса на продукцию и соотнесение объема производства с реальным объемом продаж;

2) Сертификация продукции. Оформление документации, подтверждающей качество производимой продукции;

3) Создание центров ремонта и обслуживания (при производстве продукции, требующей гарантийного обслуживания и ремонта).

4) Текущий мониторинг экономических показателей (непрерывной контроль эффективности работы предприятия, своевременное реагирование на изменение рыночной ситуации).

5) Ликвидация проекта. Остановка производства, расформирование и продажа активов.

|

|

|