|

Факторы. Влияющие на прибыль

|

|

|

|

Выявление факторов, влияющих на прибыль, предполагает изучение экономических условий ее формирования. Под воздействием внешних и внутренних условий хозяйственной деятельности торгового предприятия существенно изменяются абсолютная величина и относительный уровень прибыли.

Прибыль и рентабельность в условиях формирования рыночной экономики являются важнейшими показателями хозяйственной деятельности торгующих организаций и предприятий. Эти показатели отражают все стороны деятельности предприятий торговли:

объем и структуру розничного товарооборота, рациональность использования ресурсов, осуществление мероприятий по совершенствованию организаций и технологий торговых процессов и т.д.

Сумма и уровень прибыли формируются под воздействием большого количества различных факторов, оказывающих на них как положительное, так и отрицательное влияние. Количество факторов, определяющих величину прибыли и рентабельности, вряд

ли можно четко ограничить, оно весьма велико- Все факторы

можно разделить на основные, оказывающие наибольшее влияние на сумму и уровень прибыли, и на второстепенные, влияние которых можно пренебречь. Кроме того, всю совокупность факторов можно разделить на внутренние и внешние. Они тесно связаны между собой.

К внутренним факторам, влияющих на прибыль и рентабельность, относятся ресурсные факторы (величина и состав ресурсов, состояние ресурсов, условия их эксплуатации), а также факторы, связанные с развитием розничного товарооборота.

Среди внутренних факторов можно выделить следующие факторы:

1. Объем розничного товарооборота, При неизменной доли прибыли в цене товара рост объема продажи товаров позволяет получать большую сумму прибыли.

|

|

|

2. Товарная структура розничного товарооборота. Расширение ассортимента способствует росту товарооборота. Повышение в товарообороте товаров более высокого качества, являющихся престижными, позволяет повысить долю прибыли в цене товара, т.к. покупатели чаще приобретают данные товары именно из-за их престижности и в расчете на большие удобства в эксплуатации. Так же это способствует повышению рентабельности.

3. Организация товародвижения.

Ускоренное продвижение товаров в торговую сеть способствует увеличению товарооборота и снижению текущих расходов. В результате масса и уровень прибыли возрастают.

4. Организация торгово-технологического процесса продажи товаров.

Для получения прибыли необходимо использовать прогрессивные методы продажи товаров: самообслуживание, продажи товаров по образцам и каталогам. Это способствует увеличению объема товарооборота, а также снижению его издержкоемкости.

5. Численность и состав работников.

Достаточная численность при определенном уровне технической вооруженности труда позволяет в полной мере реализовать программу предприятия по получению необходимой суммы прибыли. Большое значение имеет уровень квалификации торговых работников, их умение быстро и четко обслужить покупателей, правильно закупить товары и т.д.

6. Формы и системы экономического стимулирования труда работников.

Влияние этого фактора можно оценить через показатель расходов на оплату труда, а также через показатель рентабельности расходов на оплату труда. В настоящее время повышается роль морального поощрения работников, получения ими удовлетворения от своего труда.

7. Производительность труда работников предприятия, Рост производительности труда при прочих равных условиях влечет за собой увеличении массы прибыли и повышение рентабельности деятельности предприятия.

|

|

|

8. Фондовооруженность и техническая вооруженность труда работников.

Чем выше оснащенность работников современным торговым оборудованием, тем выше их производительность труда.

9. Состояние материально-технической базы торгового предприятия.

Предприятие, располагающее более современной и развитой материально-технической базой имеют предпосылки для постоянного увеличения розничного товарооборота в долгосрочном периоде. Это влечет за собой увеличение массы получаемой прибыли и повышение рентабельности.

10. Развитие и состояние торговой сети, ее территориальное расположение.

Размещение торговой сети оказывает непосредственной влияние на сумму прибыли и рентабельность. Серьезное влияние на показатели прибыли может оказать развитие не только стационарной магазинной сети, но и мелкорозничной, посылочной и передвижной сети.

11.Моральный и физический износ основных фондов,

Этот фактор является очень важным для повышения рентабельности торговли. Использование изношенных основных фондов, морально устаревшее оборудование не позволяет рассчитывать на увеличение прибыли в перспективе.

12. Фондоотдача.

С повышением фондоотдачи увеличивается розничный товарооборот в расчете на 1 рубль средств, вложенных в основные фонды.

13.Сумма оборотных средств.

Чем большей суммой оборотных средств располагает предприятие, тем большую массу прибыли оно получает в результате одного их оборота.

14.Применяемый порядок ценообразования.

От размера прибыли, включаемой в цену товара, зависит сумма получаемой прибыли. Постоянный рост доли прибыли в цене товара может привести к обратному результату.

15.Организация работы по взысканию дебиторской задолженности.

Своевременное взыскание дебиторской задолженности способствует ускорению оборачиваемости оборотных средств, а следовательно - увеличению прибыли.

Организация исковой работ, работы с тарой.

Данный фактор непосредственно влияет на размер прибыли от внереализационных операций.

17. Осуществление режима экономии.

Позволяет относительно снижать текущие затраты торговых предприятий и увеличивать сумму получаемой прибыли. Под режимом экономии понимается не абсолютное, а относительное снижение текущих расходов.

|

|

|

18.Деловая репутация предприятия

Представляет собой сформировавшееся у потребителей мнение о потенциальных возможностях предприятия. Высокая деловая репутация позволяет предприятию получать дополнительную прибыль, повышать рентабельность. Торговые предприятия не могут работать изолированно. Они постоянно находятся во взаимоотношениях внешней средой; покупателями, основную долю среди которых занимает население;

производителями и продавцами товаров; общественными организациями и государственными учреждениями. Совокупность этих отношений непосредственным образом влияет на эффективность торговых предприятий, сумму их прибыли, рентабельность деятельности.

К основным внешним факторам, формирующим прибыль торгового предприятия можно отнести следующие факторы:

1. Емкость рынка.

От емкости рынка зависит розничный товарооборот торгового предприятия. Чем больше емкость рынка, тем и больше возможности предприятия по получению прибыли.

2. Развитие конкуренции.

Оно оказывает отрицательное влияние на сумму, и уровень прибыли, т.к. оно приводит к усреднению нормы прибыли. Конкурентная борьба требует определенных расходов, снижающих получаемую сумму прибыли.

3. Размер цен, устанавливаемых поставщиками товаров, В условиях конкуренции повышение цен поставщиками не всегда приводит к адекватному повышению продажных цен- Торговые предприятия стремятся меньше, работать с посредниками, выбирать среди поставщиков тех, кто предлагает товары одного уровня качества по более низким ценам.

4. Цены на услуги предприятий транспорта, коммунального хозяйства, ремонтных и других предприятий.

Повышение цен и тарифов на услуги увеличивает текущие расходы предприятий, уменьшает прибыль и снижает рентабельность торговой деятельности.

5. Развитие профсоюзного движения,

Предприятие стремится к ограничению расходов на заработную плату. Интересы работников выражают профсоюзы, которые ведут борьбу за повышение размеров оплаты труда, что создает предпосылки для снижения прибыли предприятия.

|

|

|

6. Развитие деятельности общественных организаций потребителей товаров и услуг,

7. Регулирование государством деятельности предприятий торговли

Этот фактор относится к числу основных, определяющей размер прибыли и рентабельности.

Прибыль от реализации товаров зависит от изменения объема товарооборота, среднего уровня валового дохода, остающегося в распоряжении торговых предприятий, и среднего уровня издержек обращения. Для измерения влияния изменения товарооборота необходимо отклонение его объема от плана или в динамике умножить на базисный уровень прибыли от реализации товаров в процентах к обороту (по плану или фактически за прошлый год) и разделить на 100. Влияние изменения среднего уровня валового дохода и среднего уровня издержек обращения определяют умножением фактического товарооборота отчетного периода на отклонения от плана или в динамике по ним и делением на 100. На балансовую прибыль, кроме того, влияют изменения сумм прибыли и убытков от прочей реализации, внереализационных доходов, расходов потерь. Их влияние определяют прямым счетом.

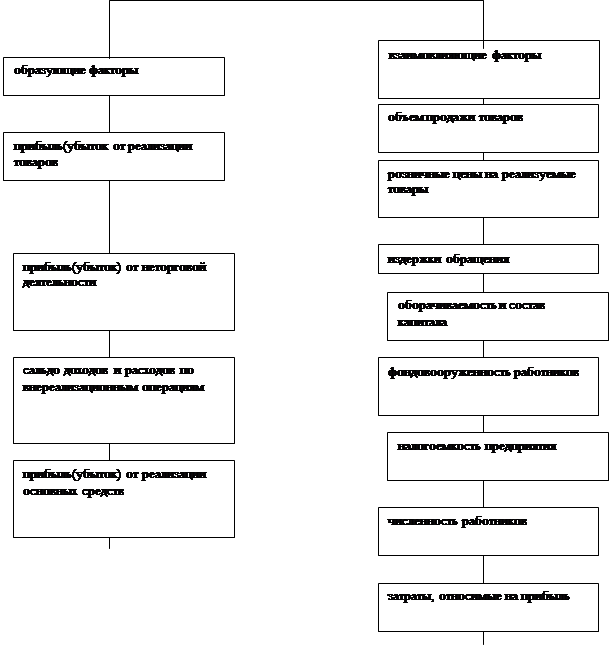

Прибыль является синтетическим показателем, ее исследования должны носит» системный характер. Это означает, что совокупность факторов, влияющих на прибыль, представляет собой систему, состоящую из нескольких элементов. К подсистеме образующих факторов, от которых зависит формирование валовой прибыли, относятся валовой доход от торговой деятельности, прибыль (убыток) от реализации основных фондов и иного имущества, сальдо доходов и расходов по внереализационным операциям. Другую подсистему образуют взаимовлияющие факторы (рис. 2).

РИС 2.

Факторы влияющие на прибыль

Рис 3.

Рис 3.

|

На формирование прибыли от реализации товаров влияют те же факторы, что и на валовой доход и издержки обращения. Объем и уровень прибыли находятся в прямой зависимости от абсолютной величины и уровня валового дохода и в обратной зависимости от величины и уровня издержек обращения.

На практике валовая (балансовая) прибыль в основном создается за счет прибыли от реализации товаров, но она может быть увеличена (уменьшена) на величину выявленного положительного (отрицательного) сальдо по внереализационным операциям. На валовую прибыль может повлиять финансовый результат реализации основных фондов и иного имущества. Прибыль (убыток) от реализации основных фондов представляет собой разность между продажной (рыночной) и первоначальной их ценой или остаточной стоимостью с учетом переоценок, вызванных инфляцией. Если выявлено превышение первоначальной стоимости и понесенных расходов, связанных с выбытием основных фондов и иного имущества, над суммой выручки от их реализации, то соответственно на величину этого превышения уменьшается валовая прибыль. Если сумма выручки превышает первоначальную стоимость и расходы по выбытию основных фондов и иного имущества, валовая прибыль увеличивается на эту разницу.

|

|

|

Прибыль, остающаяся в распоряжении предприятия, зависит от суммы налога на прибыль, а чистая прибыль — от суммы затрат, относимых на прибыль.

Основными взаимовлияюшими факторами являются: объем продажи товаров, розничные цены на реализуемые товары, издержки обращения, оборачиваемость и состав оборотных средств (оборотного капитала), фондовооруженность работников, налогоемкость предприятия, нисленность работников. К подсистеме взаимовлияющих факторов можно отнести элементы, которые традиционно не включаются при исчислении валовой (балансовой) прибыли, но фактически являются составляющими экономической прибыли. Это группа расходов предприятия, не учитываемых в издержках обращения, но относимых на прибыль, которая остается в распоряжении предприятия. Одним из факторов, снижающих величину экономической прибыли, является изъятие средств у предприятия за допущенные нарушения налогового законодательства. Разделив подсистему взаимовлияющих факторов на отдельные элементы — показатели, можно выявить степень влияния каждого из них на прибыль на "основе применения методов и приемов экономико-математического анализа. Сначала определяется степень зависимости между каждым фактором и прибылью, а затем оценивается их комплексное влияние.

Для выявления степени воздействия того или иного взаимовлияющего фактора на величину прибыли можно применить метод комплексного анализа экономической эффективности хозяйственной деятельности. При этом в совокупность оаимовлияющих факторов включаются показатели, характеризующие ресурсы, затраты и конечные результаты. Затраты возникают в ходе целенаправленного потребления ресурсов. Можно сказать, что ресурсы трансформируются через затраты в конечные результаты хозяйственной деятельности. Это можно представить в виде схемы:

ресурсы

затраты

результаты.

При использовании метода комплексного анализа исходят из того, что рост значения любого взаимовлияющего фактора должен вызвать адекватный рост другого.

Развитие торгового предприятия возможно при следующих необходимых условиях:

Тп > Тт > Ти > Тф > Тр,

где Тп — темп роста прибыли;

Тт — темп роста товарооборота;

Ти — темп роста издержек обращения;

Тф — темп роста фондовооруженности работников;

Тр — темп роста численности работников. .

Коэффициенты роста того или иного показателя исчисляются путем их последовательного соотношения. Интенсивное развитие торгового предприятия может характеризоваться не только ростом товарооборота и прибыли, но и повышением производительности труда торговых работников, увеличением капиталам»

Результаты факторного анализа служат экономической основой подготовки и принятия управленческих решений, направленных на выбор наиболее рационального пути дальнейшего развития торгового предприятия. По отношению валовой и чистой прибыли ко всем затратам, т.е. экономическим издержкам, можно определить, насколько валовой доход покрывает расходы предприятия, т.е. эффективность осуществления затрат. •

Снижение издержек обращения в розничной торговле зависит от сокращения затрат на оплату труда и связанных с ними отчислений на социальные нужды. Стимулирование труда работников в зарубежной практике наряду с повышением должностных окладов осуществляется через так называемую систему участия работников в прибылях фирмы: работники приобретают акции фирмы по льготным ценам, а затем получают по ним соответствующие дивиденды. Работник участвует не только в получении прибыли, но и в распределении убытка фирмы, который может возникнуть в связи с изменениями рыночной конъюнктуры, снижением спроса населения, сокращением производства товаров и т.п.

Предполагается, что отдача от увеличения затрат на оплату труда должна расти быстрее, чем размер его оплаты. Фирма распределяет ту или иную часть прибыли не в форме наличных выплат, а в форме акций или переводит ее на банковские счета работников. Средства, зачисленные на банковские счета работников, образуют кредитный фонд, который фирма пускает в оборот, что в определенной мере снижает потребность в заемных средствах, при этом сокращаются затраты на выплату процентов по банковским кредитам.

Величина прибыли в торговле зависит от объемов спроса на товары и их предложения. Трудности, возникающие при продаже товаров в виду снижения спроса на них, могут привести к уменьшению как валового дохода от реализации товаров, так и валовой прибыли. Регулятором соотношения спроса и предложения на рынке выступают розничные цены. При низких ценах на товары объем спроса на них больше, а при высоких — меньше, поскольку существуют заменители этих товаров. По мере увеличения объема продаж норма прибыли растет, затем рост ее замедляется и наконец она стабилизируется или снижается, что зависит от группы товаров.

Различная степень покупательского спроса на те или иные товары определяет дифференциацию объемов их продажи, что в свою очередь приводит к коммерческому риску, проистекающему из-за сокращения жизненного цикла товаров. Продолжительность пребывания товара на рынке сейчас значительно сократилась в связи с постоянным обновлением потребительских свойств изделий. В настоящее время из пяти выходящих на рынок новинок четыре вскоре снимаются с производства, так как не находят спроса у потребителей.

Объектом налогообложения предприятия помимо прибыли являются расходы на оплату труда работников, поэтому прибыль и численность работников — взаимовлияющие факторы. Чем больше численность занятых, тем больше расходы на оплату труда и соответственно больше налогов, исчисляемых от фактического фонда оплаты труда, уплачивает предприятие. В конечном счете это приводит к росту финансовых затрат (издержек обращения и расходов, относимых на чистую прибыль) и к уменьшению прибыли (валовой и чистой).

|

|

|