|

Предложения по усовершенствованию производства

|

|

|

|

В отношении рекомендации по улучшению финансового состояния предприятия можно сказать, что сегодня сложилась такая ситуация, когда все рекомендации по улучшения финансового состояния предприятия были использованы и результатом является современное финансовое положение фирмы. Также большое влияние на финансовое состояния предприятия оказывают темпы инфляции и нарушение связей взаимосвязей с поставщиками. Единственным решением, от которого зависит не только финансовое благополучие предприятий, но и благополучие всей страны является проведение “умной” государственной политики по отношению к своим производителям.

В качестве же наиболее часто используемых приемов, которые используют для улучшения финансового состояния предприятия можно предложить следующее: - ежедневно следить за соотношением дебиторской и кредиторской задолженностей; - дебиторскую задолженность покупатели могут погашать не всю сразу, а каждый день понемногу; - использовать прием скидок при досрочной оплате; - требовать предварительную оплату за продукцию; - для погашения дебиторской задолженности использовать форму натуроплаты, когда задолженность гасится своим товаром или услугами; - выявлять и реализовывать неликвиды; Выше было уже сказано, что убытки в 2006г. фирма понесла главным образом за счет непродуманного подхода к производству алкогольного напитка пива «Лесной хмель». Затраты на его производство превышали цену. Это произошло за счет того, что был недостаточно точно рассчитан эффект сезонного колебания необходимого объема производства алкогольных напитков.

В результате чего, объем производства продукции в осенне-зимний период был очень низкий, по сравнению с реальными возможностями и львиную долю затрат составили расходы на энергию, отопление завода, на оплату труда рабочим, согласно тарифным ставкам. В качестве приемов, которые позволят снизить объем издержек на производство алкогольного напитка можно предложить следующие: - завод должен работать только в весенне-летний сезон, во время наибольшего спроса на данную продукцию, и несколько дней перед праздниками в осенне-зимний период; - работа на конкретного потребителя: - оплата труда рабочих на основании объема выпущенной продукции; - сезонный найм рабочих; - проведение рекламной компании, направленной на заключение договоров с постоянными партнерами и широкую известность марки напитка.

|

|

|

- при реализации товара, большое значение имеет упаковка продукта. В данном случае продажа алкогольного напитка – пива «Лесной хмель», осуществляется в 1,5 литровой таре, что затрудняет реализацию в розничных точках. Имеет смысл расширить ассортимент и наладить разлив в менее объемную тару 0,5 литров. Как следствие – это требует установление новой линии.

- разлив воды производить в бутыли обьемом 1,5 литра так как она более предпочтительна потребителям (по данным обзора рынка питьевой воды).

1.7 Обзор рынка питьевой и минеральной воды Екатеринбурга.

2007 год

Обзор рынка питьевой и минеральной воды Екатеринбурга. Исследования регионального центра маркетинговых исследований и коммуникаций «Прома»

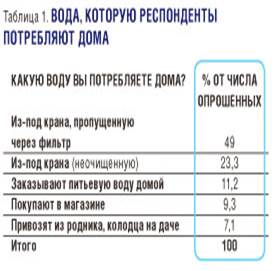

В мае 2007 года региональным центром маркетинговых исследований и коммуникаций было проведено исследование екатеринбургского рынка бутилированной питьевой и минеральной воды. В ходе исследования были опрошены 500 представителей домохозяйств в возрасте от 18 лет. Выборка репрезентативна по полу и возрасту респондентов, согласно статистическим данным. В задачи исследования входил обзорный анализ предпочтений покупателей при выборе питьевой и минеральной воды, изучение известности торговых марок бутилированной минеральной и питьевой воды до 2 литров, представленных на рынке Екатеринбурга, и выявление степени лояльности к ним потребителей. Для начала определим, какую воду екатеринбуржцы потребляют дома. Согласно результатам опроса, почти половина респондентов отдают предпочтение водопроводной воде, прошедшей очистку через фильтр в домашних условиях, а еще более 23% опрошенных пьют и используют для приготовления пищи неочищенную воду из-под крана (табл. 1).

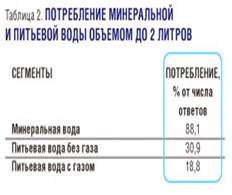

Таким образом, можно сделать вывод, что минеральную и питьевую воду екатеринбуржцы покупают чаще всего для потребления вне дома. При этом, как выяснилось в ходе исследования, минеральную воду респонденты потребляют более активно, нежели питьевую. Так, минералке отдали предпочтение 88,1% опрошенных, тогда как совокупный показатель потребления питьевой воды с газом и без газа составил около 50% (табл. 2).

Таким образом, можно сделать вывод, что минеральную и питьевую воду екатеринбуржцы покупают чаще всего для потребления вне дома. При этом, как выяснилось в ходе исследования, минеральную воду респонденты потребляют более активно, нежели питьевую. Так, минералке отдали предпочтение 88,1% опрошенных, тогда как совокупный показатель потребления питьевой воды с газом и без газа составил около 50% (табл. 2).

Анализ параметра «Частота покупки» показал, что минеральную воду не реже 1 раза в неделю покупают 77,1% респондентов в возрасте от 18 лет. Группа активных покупателей – тех, кто покупает минеральную воду каждый день – составила 11% от всех респондентов. Показатели по частоте покупки питьевой воды с газом и без газа значительно ниже. Каждый день питьевую воду без газа покупают 3,3% опрошенных, с газом – 1,1%. Не реже 1 раза в неделю питьевую воду без газа покупают 22,8% участников опроса, с газом – 15,4% (табл. 3).

Анализ параметра «Частота покупки» показал, что минеральную воду не реже 1 раза в неделю покупают 77,1% респондентов в возрасте от 18 лет. Группа активных покупателей – тех, кто покупает минеральную воду каждый день – составила 11% от всех респондентов. Показатели по частоте покупки питьевой воды с газом и без газа значительно ниже. Каждый день питьевую воду без газа покупают 3,3% опрошенных, с газом – 1,1%. Не реже 1 раза в неделю питьевую воду без газа покупают 22,8% участников опроса, с газом – 15,4% (табл. 3).

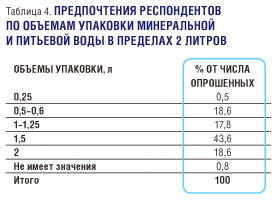

Большинство – 57,3% – респондентов покупают минеральную и питьевую воду для себя, 34,2% опрошенных приобретают воду для членов семьи, еще 7,7% – для детей. При этом более 43% участников опроса предпочитают покупать воду в бутылках объемом 1,5 литра. Продукция в упаковке других объемов в пределах 2 литров набрала существенно меньшее число голосов (табл. 4).

Большинство – 57,3% – респондентов покупают минеральную и питьевую воду для себя, 34,2% опрошенных приобретают воду для членов семьи, еще 7,7% – для детей. При этом более 43% участников опроса предпочитают покупать воду в бутылках объемом 1,5 литра. Продукция в упаковке других объемов в пределах 2 литров набрала существенно меньшее число голосов (табл. 4).

В ходе исследования были проанализированы критерии выбора минеральной и питьевой воды. Согласно полученным ответам, большинство екатеринбургских покупателей – 59,9% – ориентируются на вкусовые качества воды. Приемлемая цена и качество продукции набрали примерно равное число голосов – 29 и 28,7% соответственно. Более 17% респондентов отметили, что важно доверять производителю. Среди других важных факторов, влияющих на выбор, были названы известность марки, целебные свойства, отечественный производитель. Остальные критерии по количеству ответов набрали менее 10% голосов (табл. 5).

В ходе исследования были проанализированы критерии выбора минеральной и питьевой воды. Согласно полученным ответам, большинство екатеринбургских покупателей – 59,9% – ориентируются на вкусовые качества воды. Приемлемая цена и качество продукции набрали примерно равное число голосов – 29 и 28,7% соответственно. Более 17% респондентов отметили, что важно доверять производителю. Среди других важных факторов, влияющих на выбор, были названы известность марки, целебные свойства, отечественный производитель. Остальные критерии по количеству ответов набрали менее 10% голосов (табл. 5).

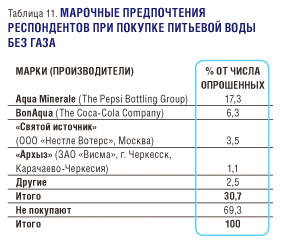

Анализ данных спонтанной известности брендов бутилированной питьевой воды с газом и без газа показал, что рейтинг известности торговых марок схож (табл. 6). В обеих группах лидирующие позиции занимают Aqua Minerale (The Pepsi Bottling Group) и BonAqua (The Coca-Cola Company). Далее следуют «Святой источник» (ООО «Нестле Вотерс», Москва), «Архыз» (ЗАО «Висма», г. Черкесск, Карачаево-Черкессия) и «Кристальная» (ОАО «Барнаульский ЛВЗ», Алтайский край).

Анализ данных спонтанной известности брендов бутилированной питьевой воды с газом и без газа показал, что рейтинг известности торговых марок схож (табл. 6). В обеих группах лидирующие позиции занимают Aqua Minerale (The Pepsi Bottling Group) и BonAqua (The Coca-Cola Company). Далее следуют «Святой источник» (ООО «Нестле Вотерс», Москва), «Архыз» (ЗАО «Висма», г. Черкесск, Карачаево-Черкессия) и «Кристальная» (ОАО «Барнаульский ЛВЗ», Алтайский край).

В отношении потребления бутилированной питьевой воды с газом и без газа следует отметить, что и здесь бесспорными лидерами также являются Aqua Minerale и BonAqua (табл. 7). Завершая обзор екатеринбургского рынка минеральной и питьевой воды в упаковке до 2 литров, хочется заметить, что региональный покупатель минералки по-прежнему больше доверяет местным производителям.

В отношении потребления бутилированной питьевой воды с газом и без газа следует отметить, что и здесь бесспорными лидерами также являются Aqua Minerale и BonAqua (табл. 7). Завершая обзор екатеринбургского рынка минеральной и питьевой воды в упаковке до 2 литров, хочется заметить, что региональный покупатель минералки по-прежнему больше доверяет местным производителям.

Степень известности тех или иных брендов значительно повышают яркие рекламные кампании и программы продвижения торговых марок. Между тем показатели лояльности к торговым маркам, особенно у питьевой воды, значительно отличаются от показателей известности. Кроме того, возможно, на потребление бутилированной питьевой воды оказывает влияние потребление продукции смежных сегментов – соков, сладких газированных напитков, а также потребление питьевой воды в домашних условиях, ведь более 70% екатеринбуржцев пьют воду из-под крана.

1. 8 Обзор рынка пива

По различным оценкам, объем рынка пива в натуральном выражении в 2006 году составил 960-1020,5 млн. дал, в стоимостном выражении объем рынка пива в России в 2006 году оценивается в $12,2-16,4 млрд. В 2007 году объем рынка пива предположительно составит 1098-1122,6 млн. дал в натуральном выражении и $14,89-19,66 млрд. в стоимостном выражении.

На российском пивном рынке завершен процесс консолидации. Шесть крупнейших компаний поделили между собой 90% пивного рынка. Остальные 10% делят между собой региональные пивоварни, и мелкие производители. Лидером рынка является компания «Балтика», которая недавно объединила свои активы, ее рыночная доля по итогам I полугодия 2007 года составляет 37,6%.

В настоящее время пивной рынок пережил стадию бурного роста, в дальнейшем эксперты рынка пива прогнозируют снижение темпов роста. Специалисты прогнозируют насыщение рынка к 2010 году. Однако потенциал для развития рынка имеется, в первую очередь за счет регионов. Например, пивной рынок Сибири достаточно слабо освоен, в отличие от центрального региона. Поэтому транснациональные компании планируют расширение за счет развития Сибирского региона.

Потребление пива в России сейчас находится на уровне 67 литров на человека в год, в Европе этот показатель выше. Среднестатистический европеец выпивает до 110 литров пива, а самыми большими любителями пива признаны чехи – они выпивают больше 170 литров пива в год. У нас больше всего пива потребляют в Москве и Санкт-Петербурге, 90 и 100 литров в год на человека соответственно. В последнее время наблюдается повышение спроса на пиво в барах, кафе и ресторанах. Это связано с повышением благосостояния населения страны. Еще одной тенденцией в развитии рынка пива является смещение потребительских предпочтений в сторону более дорого пива.

В связи с завершением консолидации отрасли усиливается конкурентная борьба в различных ценовых сегментах, а также обостряется борьба за каналы дистрибуции. Кроме того, негативное влияние на обстановку в секторе оказывает акцизное регулирование и ограничения в рекламе пива и спонсорстве спортивных мероприятии. По мнению экспертов, рост рынка будет продолжаться, но тенденция снижения темпов роста сохранится, и в скором будущем темп роста не будет превышать 3%.

Обзор рынка пива Екатеринбурга.

В марте 2005 года специалисты регионального центра маркетинговых исследований "Прома" методами экспертного интервью и телефонного опроса населения провели обзорное исследование екатеринбургского рынка пива. В число экспертов вошли крупные екатеринбургские поставщики и дистрибьюторы пивной продукции, такие как ЗАО ТД "Марко Поло", ООО ТК "Кредос", ООО "Омега Бир". Также был проведен опрос населения Екатеринбурга в возрасте 18-60 лет: выборка составила 600 человек и является репрезентативной по полу, возрасту, а также району проживания респондентов. По оценкам экспертов, общий рост объемов продаж пива в Екатеринбурге за последний год составил порядка 10-12%. В ближайшем будущем, согласно прогнозам, темпы роста не будут превышать 5-7% в год. Специалисты ведущих компаний, занимающихся дистрибьюцией пива на рынок Екатеринбурга и области, а также на рынки других областей Уральского региона, отмечают, что сегодня в таких городах, как Екатеринбург, Пермь и Челябинск, уровень потребления этого напитка выше среднероссийского и отстает только от Москвы и Санкт-Петербурга. Такая ситуация является привлекательной для производителей и поставщиков, как отечественных, так и иностранных. Что касается компаний, работающих на пивном рынке Екатеринбурга, то здесь наблюдается следующая тенденция: уменьшается количество мелких игроков - как производителей, так и поставщиков. В настоящее время практически 70% рынка контролируют несколько дистрибьюторов. Эксперты особо подчеркнули, что в настоящее время на рынке значительно увеличивается доля импортного и лицензионного пива, а темпы роста его продаж уже превышают темпы роста продаж российского пива. Они объясняют это улучшением материального положения населения и, как следствие, изменениями некоторых культурных аспектов потребления пива: за качество и сервис люди готовы платить больше. Сегодня совокупная доля импортного и лицензионного пива в розничных продажах в среднем составляет 5-6% в натуральном и порядка 10-15% в денежном выражениях. На предприятиях общественного питания эти показатели в два раза больше. В то же время доля непосредственно импортного пива, т.е. поставляемого из-за границы, составляет 1-2% от объема розничных продаж.. Первое условие работы с поставщиками - это правильное ценовое позиционирование, т.е. пиво не должно продаваться дороже, а главное - дешевле определенной цены, не должно быть "ценового слива". Второе - качественная представленность торговой марки, т.е. пиво должно продаваться в хороших магазинах с широким географическим покрытием. Третье - рекламная поддержка. Продажи пива, как известно, подвержены сезонным колебаниям, пик которых приходится на летний период. Существенный рост продаж также отмечается перед Новым годом и другими праздниками. По итогам многолетних наблюдений, хуже всего пиво покупают в феврале, а лучше всего - в июле, когда объемы продаж могут вырасти более чем в 1,5 раза по сравнению с зимним сезоном. При этом отмечается, что российское пиво более подвержено сезонным колебаниям, чем импортное, а перед летним сезоном каждая компания старается сделать стратегические запасы пива уже известных марок.. В целом, екатеринбургский рынок пива очень жестко структурирован: в каждом из сегментов есть серьезные игроки и, следовательно, торговые марки, продукция которых пользуется спросом постоянных потребителей. Таким образом, вывод новой марки в настоящее время сопровождается очень серьезными затратами. Со стороны торговых точек решение о поставке принимается с учетом репутации производителя и поставщика. Что же касается потребителя, то эксперты отмечают, что в Екатеринбурге много новаторов, т.е. интерес к новинкам есть, особенно это касается среднего и "премиум" сегментов. Иными словами, в Екатеринбург легко зайти с новой маркой, но трудно удержаться, так как в условиях большого разнообразия пивной продукции потребитель предъявляет все большие требования к качеству товара - его вкусовым свойствам, крепости, внешнему виду самого пива (цвету, пенности) и к упаковке. В условиях жесткой конкуренции с рынка уходит пиво тех производителей, которые делают основную ставку не на качество продукции, а на второстепенные аспекты и у которых нет четкого позиционирования и грамотной программы продвижения. Результаты опроса активных потребителей, которые пьют пиво не реже одного раза в месяц, свидетельствуют, что из них большинство - 52,5% - потребляют рассматриваемый напиток не реже одного раза в неделю, причем 17% опрошенных делают это каждый или почти каждый день (табл. 1). Следует также отметить, что мужчины в 1,5 раза чаще потребляют пиво, чем женщины.

Степень известности тех или иных брендов значительно повышают яркие рекламные кампании и программы продвижения торговых марок. Между тем показатели лояльности к торговым маркам, особенно у питьевой воды, значительно отличаются от показателей известности. Кроме того, возможно, на потребление бутилированной питьевой воды оказывает влияние потребление продукции смежных сегментов – соков, сладких газированных напитков, а также потребление питьевой воды в домашних условиях, ведь более 70% екатеринбуржцев пьют воду из-под крана.

1. 8 Обзор рынка пива

По различным оценкам, объем рынка пива в натуральном выражении в 2006 году составил 960-1020,5 млн. дал, в стоимостном выражении объем рынка пива в России в 2006 году оценивается в $12,2-16,4 млрд. В 2007 году объем рынка пива предположительно составит 1098-1122,6 млн. дал в натуральном выражении и $14,89-19,66 млрд. в стоимостном выражении.

На российском пивном рынке завершен процесс консолидации. Шесть крупнейших компаний поделили между собой 90% пивного рынка. Остальные 10% делят между собой региональные пивоварни, и мелкие производители. Лидером рынка является компания «Балтика», которая недавно объединила свои активы, ее рыночная доля по итогам I полугодия 2007 года составляет 37,6%.

В настоящее время пивной рынок пережил стадию бурного роста, в дальнейшем эксперты рынка пива прогнозируют снижение темпов роста. Специалисты прогнозируют насыщение рынка к 2010 году. Однако потенциал для развития рынка имеется, в первую очередь за счет регионов. Например, пивной рынок Сибири достаточно слабо освоен, в отличие от центрального региона. Поэтому транснациональные компании планируют расширение за счет развития Сибирского региона.

Потребление пива в России сейчас находится на уровне 67 литров на человека в год, в Европе этот показатель выше. Среднестатистический европеец выпивает до 110 литров пива, а самыми большими любителями пива признаны чехи – они выпивают больше 170 литров пива в год. У нас больше всего пива потребляют в Москве и Санкт-Петербурге, 90 и 100 литров в год на человека соответственно. В последнее время наблюдается повышение спроса на пиво в барах, кафе и ресторанах. Это связано с повышением благосостояния населения страны. Еще одной тенденцией в развитии рынка пива является смещение потребительских предпочтений в сторону более дорого пива.

В связи с завершением консолидации отрасли усиливается конкурентная борьба в различных ценовых сегментах, а также обостряется борьба за каналы дистрибуции. Кроме того, негативное влияние на обстановку в секторе оказывает акцизное регулирование и ограничения в рекламе пива и спонсорстве спортивных мероприятии. По мнению экспертов, рост рынка будет продолжаться, но тенденция снижения темпов роста сохранится, и в скором будущем темп роста не будет превышать 3%.

Обзор рынка пива Екатеринбурга.

В марте 2005 года специалисты регионального центра маркетинговых исследований "Прома" методами экспертного интервью и телефонного опроса населения провели обзорное исследование екатеринбургского рынка пива. В число экспертов вошли крупные екатеринбургские поставщики и дистрибьюторы пивной продукции, такие как ЗАО ТД "Марко Поло", ООО ТК "Кредос", ООО "Омега Бир". Также был проведен опрос населения Екатеринбурга в возрасте 18-60 лет: выборка составила 600 человек и является репрезентативной по полу, возрасту, а также району проживания респондентов. По оценкам экспертов, общий рост объемов продаж пива в Екатеринбурге за последний год составил порядка 10-12%. В ближайшем будущем, согласно прогнозам, темпы роста не будут превышать 5-7% в год. Специалисты ведущих компаний, занимающихся дистрибьюцией пива на рынок Екатеринбурга и области, а также на рынки других областей Уральского региона, отмечают, что сегодня в таких городах, как Екатеринбург, Пермь и Челябинск, уровень потребления этого напитка выше среднероссийского и отстает только от Москвы и Санкт-Петербурга. Такая ситуация является привлекательной для производителей и поставщиков, как отечественных, так и иностранных. Что касается компаний, работающих на пивном рынке Екатеринбурга, то здесь наблюдается следующая тенденция: уменьшается количество мелких игроков - как производителей, так и поставщиков. В настоящее время практически 70% рынка контролируют несколько дистрибьюторов. Эксперты особо подчеркнули, что в настоящее время на рынке значительно увеличивается доля импортного и лицензионного пива, а темпы роста его продаж уже превышают темпы роста продаж российского пива. Они объясняют это улучшением материального положения населения и, как следствие, изменениями некоторых культурных аспектов потребления пива: за качество и сервис люди готовы платить больше. Сегодня совокупная доля импортного и лицензионного пива в розничных продажах в среднем составляет 5-6% в натуральном и порядка 10-15% в денежном выражениях. На предприятиях общественного питания эти показатели в два раза больше. В то же время доля непосредственно импортного пива, т.е. поставляемого из-за границы, составляет 1-2% от объема розничных продаж.. Первое условие работы с поставщиками - это правильное ценовое позиционирование, т.е. пиво не должно продаваться дороже, а главное - дешевле определенной цены, не должно быть "ценового слива". Второе - качественная представленность торговой марки, т.е. пиво должно продаваться в хороших магазинах с широким географическим покрытием. Третье - рекламная поддержка. Продажи пива, как известно, подвержены сезонным колебаниям, пик которых приходится на летний период. Существенный рост продаж также отмечается перед Новым годом и другими праздниками. По итогам многолетних наблюдений, хуже всего пиво покупают в феврале, а лучше всего - в июле, когда объемы продаж могут вырасти более чем в 1,5 раза по сравнению с зимним сезоном. При этом отмечается, что российское пиво более подвержено сезонным колебаниям, чем импортное, а перед летним сезоном каждая компания старается сделать стратегические запасы пива уже известных марок.. В целом, екатеринбургский рынок пива очень жестко структурирован: в каждом из сегментов есть серьезные игроки и, следовательно, торговые марки, продукция которых пользуется спросом постоянных потребителей. Таким образом, вывод новой марки в настоящее время сопровождается очень серьезными затратами. Со стороны торговых точек решение о поставке принимается с учетом репутации производителя и поставщика. Что же касается потребителя, то эксперты отмечают, что в Екатеринбурге много новаторов, т.е. интерес к новинкам есть, особенно это касается среднего и "премиум" сегментов. Иными словами, в Екатеринбург легко зайти с новой маркой, но трудно удержаться, так как в условиях большого разнообразия пивной продукции потребитель предъявляет все большие требования к качеству товара - его вкусовым свойствам, крепости, внешнему виду самого пива (цвету, пенности) и к упаковке. В условиях жесткой конкуренции с рынка уходит пиво тех производителей, которые делают основную ставку не на качество продукции, а на второстепенные аспекты и у которых нет четкого позиционирования и грамотной программы продвижения. Результаты опроса активных потребителей, которые пьют пиво не реже одного раза в месяц, свидетельствуют, что из них большинство - 52,5% - потребляют рассматриваемый напиток не реже одного раза в неделю, причем 17% опрошенных делают это каждый или почти каждый день (табл. 1). Следует также отметить, что мужчины в 1,5 раза чаще потребляют пиво, чем женщины.

При выборе пива ключевым фактором для потребителей являются вкусовые качества напитка - это отметили 83% респондентов. Стоимость занимает вторую ступень - ее назвали 31,1% потребителей, крепость находится на третьей позиции - 14,3% опрошенных. Цвет пива и страна-производитель набрали примерно одинаковое число голосов - 9 и 8,5%, соответственно (рис. 1).

При выборе пива ключевым фактором для потребителей являются вкусовые качества напитка - это отметили 83% респондентов. Стоимость занимает вторую ступень - ее назвали 31,1% потребителей, крепость находится на третьей позиции - 14,3% опрошенных. Цвет пива и страна-производитель набрали примерно одинаковое число голосов - 9 и 8,5%, соответственно (рис. 1).

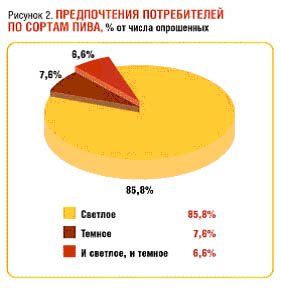

Что касается предпочтений потребителей по видам (в зависимости от крепости напитка) и сортам (в зависимости от цвета) пива, то около 60% екатеринбуржцев выбирают классическое (обычное) по крепости пиво, легкое пьют 30% респондентов, крепкое - всего 9%, а безалкогольное - только 1,5% опрошенных.** При этом подавляющее большинство участников опроса - почти 86% - любят светлое пиво, на долю почитателей темного пива пришлось всего лишь 7,6%, а еще 6,6% респондентов предпочитают темное и светлое пиво в равной мере (рис. 2).

Что касается предпочтений потребителей по видам (в зависимости от крепости напитка) и сортам (в зависимости от цвета) пива, то около 60% екатеринбуржцев выбирают классическое (обычное) по крепости пиво, легкое пьют 30% респондентов, крепкое - всего 9%, а безалкогольное - только 1,5% опрошенных.** При этом подавляющее большинство участников опроса - почти 86% - любят светлое пиво, на долю почитателей темного пива пришлось всего лишь 7,6%, а еще 6,6% респондентов предпочитают темное и светлое пиво в равной мере (рис. 2).

Эксперты также подтверждают тот факт, что светлое пиво является наиболее предпочтительным. Что касается потребления темного пива, то здесь наблюдаются различия в зависимости от ситуации потребления и сегментов дистрибьюции. Так, специалисты подчеркивают, что розничные объемы продаж темного пива в среднем составляют около 6-7%, что соответствует аналогичному показателю потребительского опроса. В то же время объемы реализации темного пива на предприятиях общественного питания составляют 15% и при этом стабильно растут. Как уже отмечалось ранее, одной из тенденций рынка пива на текущий момент является его концентрация в руках крупных игроков. Следовательно, согласно прогнозам специалистов данного рынка, на полках магазинов продолжит сокращаться число неизвестной продукции мелких производителей, и останется лишь пиво известных торговых марок крупных игроков. По мнению специалистов, основной объем продаж пива идет через торговые сети, которые анализируют долю рынка продукции предлагаемых на продажу марок, их позиционирование, известность и лояльность покупателей и с учетом полученных результатов принимают решение о работе с тем или иным товаром. В ходе исследования, по изменяющимся показателям известности и лояльности потребителей к торговым маркам в определенный период времени, были проанализированы тенденции поведения покупателей. Высокие показатели известности и лояльности свидетельствуют о конкурентных преимуществах торговой марки. Показатели спонтанной известности, прежде всего, свидетельствуют о степени идентификации торговой марки. В ходе анкетирования выяснилось, что самой известной в Екатеринбурге является марка "Балтика" (ОАО "Пивоваренная компания "Балтика", Санкт-Петербург) - ее назвали 66,2% от числа активных потребителей пива. Следующий за ней брэнд "Бочкарев" (ООО "Пивоварня Хейнекен", Санкт-Петербург) уступает ей более чем в два раза - его вспомнили около 26% респондентов. Третье место практически поделили марки "Сибирская корона" (Sun Interbrew) и "Стрелец" (ОАО "Патра", Екатеринбург), набравшие, соответственно, 24,1 и 24% голосов. Интересно отметить достаточно высокие показатели известности марки "Миллер" (ООО "Калужская пивоваренная компания") - ее без подсказки назвали 22,6% екатеринбуржцев (табл. 2).

Эксперты также подтверждают тот факт, что светлое пиво является наиболее предпочтительным. Что касается потребления темного пива, то здесь наблюдаются различия в зависимости от ситуации потребления и сегментов дистрибьюции. Так, специалисты подчеркивают, что розничные объемы продаж темного пива в среднем составляют около 6-7%, что соответствует аналогичному показателю потребительского опроса. В то же время объемы реализации темного пива на предприятиях общественного питания составляют 15% и при этом стабильно растут. Как уже отмечалось ранее, одной из тенденций рынка пива на текущий момент является его концентрация в руках крупных игроков. Следовательно, согласно прогнозам специалистов данного рынка, на полках магазинов продолжит сокращаться число неизвестной продукции мелких производителей, и останется лишь пиво известных торговых марок крупных игроков. По мнению специалистов, основной объем продаж пива идет через торговые сети, которые анализируют долю рынка продукции предлагаемых на продажу марок, их позиционирование, известность и лояльность покупателей и с учетом полученных результатов принимают решение о работе с тем или иным товаром. В ходе исследования, по изменяющимся показателям известности и лояльности потребителей к торговым маркам в определенный период времени, были проанализированы тенденции поведения покупателей. Высокие показатели известности и лояльности свидетельствуют о конкурентных преимуществах торговой марки. Показатели спонтанной известности, прежде всего, свидетельствуют о степени идентификации торговой марки. В ходе анкетирования выяснилось, что самой известной в Екатеринбурге является марка "Балтика" (ОАО "Пивоваренная компания "Балтика", Санкт-Петербург) - ее назвали 66,2% от числа активных потребителей пива. Следующий за ней брэнд "Бочкарев" (ООО "Пивоварня Хейнекен", Санкт-Петербург) уступает ей более чем в два раза - его вспомнили около 26% респондентов. Третье место практически поделили марки "Сибирская корона" (Sun Interbrew) и "Стрелец" (ОАО "Патра", Екатеринбург), набравшие, соответственно, 24,1 и 24% голосов. Интересно отметить достаточно высокие показатели известности марки "Миллер" (ООО "Калужская пивоваренная компания") - ее без подсказки назвали 22,6% екатеринбуржцев (табл. 2).

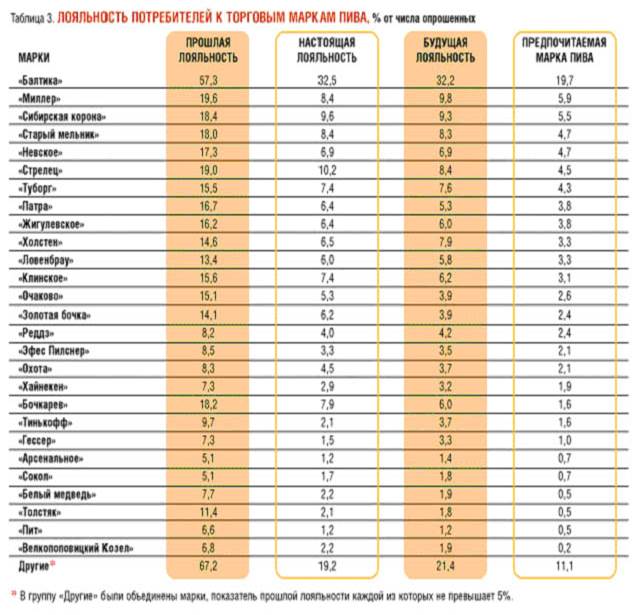

В ходе исследования замерялся уровень лояльности потребителей к торговым маркам (табл. 3).

В ходе исследования замерялся уровень лояльности потребителей к торговым маркам (табл. 3).

Для определения прошлой лояльности респондентам был предложен список марок и задан вопрос: "Пиво каких из этих торговых марок вы когда-либо покупали?". При выявлении настоящей лояльности задавался вопрос: "Пиво каких торговых марок вы покупали в течение последнего месяца?". А для определения будущей лояльности вопрос звучал так: "Пиво каких торговых марок вы будете покупать в дальнейшем?". Кроме того, выявлялась и предпочитаемая марка. Как показали результаты проведенного тестирования, "Балтика" лидирует не только в рейтинге спонтанной известности, но и по всем пунктам рейтинга лояльности. Так, пиво этой марки хотя бы однажды пили 57,3% опрошенных, в настоящее время потребляют 32,5%, а в будущем планируют покупать 32,2% респондентов. К тому же почти 20% екатеринбуржцев назвали "Балтику" предпочитаемой маркой. Регулярно замеряя перечисленные показатели, можно с уверенностью говорить о вкладе рекламной кампании в формирование показателей известности марки и лояльности. Согласно полученным результатам, в Екатеринбурге лучше всего знают рекламу пива "Балтика" - ее вспомнили 37,1% от числа опрошенных, на второй позиции с показателем 17,2% респондентов оказалась реклама "Толстяка". Далее следуют кампании таких марок, как "Сокол" и "Клинское", набравшие, соответственно, 12,4 и 12,0% голосов (табл. 4). Кроме того, важным фактором при оценке рекламной компании является ее рейтинг и антирейтинг, т.е. оценка эмоционального и содержательного фона рекламы потенциальными потребителями. К примеру, рекламная компания может быть известной и с охватом значительной аудитории, но при этом иметь низкий рейтинг. Такие показатели отрицательно сказываются и на имидже самой марки. В целом, результаты проведенного исследования свидетельствуют о том, что рынок пива Екатеринбурга динамично развивается.** В данной статье за основу взята следующая градация пива по крепости: безалкогольное - до 0,5%, легкое - до 3-3,5%, классическое (обычное) - до 5%, крепкое - 5-9%.

Для определения прошлой лояльности респондентам был предложен список марок и задан вопрос: "Пиво каких из этих торговых марок вы когда-либо покупали?". При выявлении настоящей лояльности задавался вопрос: "Пиво каких торговых марок вы покупали в течение последнего месяца?". А для определения будущей лояльности вопрос звучал так: "Пиво каких торговых марок вы будете покупать в дальнейшем?". Кроме того, выявлялась и предпочитаемая марка. Как показали результаты проведенного тестирования, "Балтика" лидирует не только в рейтинге спонтанной известности, но и по всем пунктам рейтинга лояльности. Так, пиво этой марки хотя бы однажды пили 57,3% опрошенных, в настоящее время потребляют 32,5%, а в будущем планируют покупать 32,2% респондентов. К тому же почти 20% екатеринбуржцев назвали "Балтику" предпочитаемой маркой. Регулярно замеряя перечисленные показатели, можно с уверенностью говорить о вкладе рекламной кампании в формирование показателей известности марки и лояльности. Согласно полученным результатам, в Екатеринбурге лучше всего знают рекламу пива "Балтика" - ее вспомнили 37,1% от числа опрошенных, на второй позиции с показателем 17,2% респондентов оказалась реклама "Толстяка". Далее следуют кампании таких марок, как "Сокол" и "Клинское", набравшие, соответственно, 12,4 и 12,0% голосов (табл. 4). Кроме того, важным фактором при оценке рекламной компании является ее рейтинг и антирейтинг, т.е. оценка эмоционального и содержательного фона рекламы потенциальными потребителями. К примеру, рекламная компания может быть известной и с охватом значительной аудитории, но при этом иметь низкий рейтинг. Такие показатели отрицательно сказываются и на имидже самой марки. В целом, результаты проведенного исследования свидетельствуют о том, что рынок пива Екатеринбурга динамично развивается.** В данной статье за основу взята следующая градация пива по крепости: безалкогольное - до 0,5%, легкое - до 3-3,5%, классическое (обычное) - до 5%, крепкое - 5-9%.

|

|

|

|

|

|

|

|

|

|

|

|

|

Планирование сбыта товаров

Сбыт товара- это физическое перемещение товара и соответствующая передача прав собственности на данный товар от производителя к потребителю.

Планирование сбыта товаров, в первую очередь, должно опираться на учет всех факторов маркетинговой политики предприятия, поскольку сбытовые посредники могут как уменьшить, так и увеличивать действенность маркетинговых инструментов фирмы – производителя.

Тип используемых каналов

Существуют два основных базисных типа каналов товародвижения: прямые и косвенные каналы.

Прямые каналы сбыта связаны с перемещением товаров и услуг от производителя к потребителю без использования независимых посредников. Они чаще всего используются компаниями, которые хотят контролировать всю свою маркетинговую программу, стремятся к тесному контакту с потребителями и располагают ограниченными целевыми рынками.

Косвенные каналы товародвижения связаны с перемещением товаров и услуг от производителя к независимому участнику товародвижения, а затем к потребителю. Они обычно привлекают компании, которые, чтобы увеличить свои рынки и объем сбыта, согласны отказаться от многих сбытовых функций и расходов и, соответственно, от определенной доли контроля над каналами сбыта и от контактов с потребителями.

Длина и ширина канала.

Длина канала – это число независимых участников товародвижения от производителя товара до конечного потребителя. Короткий канал: производитель – конечный потребитель. Длинный канал: производитель – оптовик – розничная торговля – конечный потребитель.

Ширина канала определяет количество независимых участников на любом этапе товародвижения. При узком канале производитель продает товар через малое количество участников сбыта, при широком – через многих.

|

|

|