|

1. 2. Анализ использования оборотных средств

|

|

|

|

1. 2. АНАЛИЗ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ

1. 2. 1. Основные понятия и определения

Оборотные средства предприятия представляют собой денежные средства, которые находятся в постоянном по следующей модели:

где Д – первоначально авансированные деньги;

Т- товар, приобретенный для обеспечения производственного процесса;

П-производство продукции;

Т’-товар, полученный в процессе производства;

Д’-деньги, полученные в результате реализации произведенного товара.

Эти денежные средства авансируются для создания оборотных производственных фондов и фондов обращения.

Оборотные производственные фонды (сфера производства)- обеспечивают непрерывность производственного процесса, потребляются целиком и полностью в течении одного цикла производства и поэтому их стоимость полностью переходит в готовую продукцию. (п. 1- п. 8 таблицы 6).

− фонды обращения (сфера обращения) - обеспечивают реализацию произведенной продукции и получения на этой основе денежных средств в форме доходов предприятия, состоящих из возмещенных затрат, сделанных при изготовлении продукции и ее реализации (себестоимости) и прибыли (п. 9 - п. 12 таблицы 6).

Для определения показателей использования оборотных средств и их влияния на результат работы предприятия рассчитывается общая величина оборотных средств и величина нормируемых оборотных средств.

Методы определения потребности в оборотных средствах:

1) аналитический метод применяется в том случае, когда в планируемом периоде не предусмотрено существенных изменений в условиях работы предприятии по сравнению с предшествующим. В этом случае расчет нормативов оборотных средств осуществляется укрупненно, с учетом соотношения между темпами роста объема производства и размером нормируемых оборотных средств в предшествующем периоде и изменении оборачиваемости;

|

|

|

Таблица 6. Классификация оборотных средств

| По сферам обращения | По видам | По методам планирования |

| Оборотные производственные фонды (сфера производства) Фонды обращения (сфера обращения) | А. Производственные запасы: 1. Сырье, основные материалы, покупные полуфабрикаты 2. Вспомогательные материалы 3. Топливо 4. Тара 5. Запчасти 6. Инструменты и другие малоценные и быстроизнашивающиеся предметы Б. Затраты на незаконченную продукцию: 7. Незавершенное производство 8. Расходы будущих периодов В. Готовая продукция: 9. Продукция на складе 10. Отгруженная продукция. Г. Денежные средства и расчеты: 11. Денежные средства в кассе и на расчетном счете 12. Дебиторская задолженность | Нормируемые оборотные средства Ненормируемые оборотные средства |

2) коэффициентный метод – новый норматив определяется на базе норматива предшествующего периода путем внесения в него изменений с учетом условий производства, снабжения, реализации продукции (работ, услуг) и изменения оборачиваемости.

3) метод прямого счета предусматривает нормирование оборотных средств – это установление экономически обоснованных (плановых) норм и нормативов по элементам нормируемых оборотных средств, необходимых для нормальной деятельности предприятия.

Норматив оборотных средств представляет собой минимальную их величину в денежном выражении, необходимую для выполнения планового задания.

В процессе нормирования оборотных средств рассчитываются их нормы и нормативы. Нормы оборотных средств характеризуют минимальный запас товарно-материальных ценностей и устанавливаются в относительных величинах (днях, процентах, рублях на 1000 руб. продукции или основных производственных фондов)

|

|

|

Общий норматив оборотных средств по предприятию определяется путём суммирования частных нормативов.

А) Норматив оборотных средств в производственных запасах

Норматив оборотных средств в производственных запасах, относящихся к оборотным фондам, определяется умножением среднесуточного потребления сырья, материалов, топлива в стоимостном выражении на норму их запаса в днях. При этом по каждому виду материальных ресурсов норма и нормативы рассчитываются раздельно исходя из условий поставки каждого вида материальных ресурсов и их суточного расхода.

Норма запаса i-го вида сырья (  ) включают:

) включают:

1. Время нахождение материалов в пути от поставщика после их оплаты последнему(материалы в пути) (  );

);

2. Норма текущего складского запаса в днях который равняется половине среднего интервала между двумя очередными поставками (  );

);

3. Норма страхового запаса для обеспечения бесперебойного работы предприятия при нарушении срока поставки предприятия. Эта норма обычно берется в размер половины нормы текущего запаса (  );

);

4. Время необходимое на доставку, выгрузку и складирование материалов, время на лабораторный анализ и подготовку к производству (  );

);

(8)

(8)

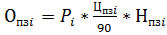

Суточный расход i-го вида материалов рассчитываются исходя из потребности в нем в 4 квартале как

где  – потребность в i-том виде сырья в 4 квартале в натуральном выражении

– потребность в i-том виде сырья в 4 квартале в натуральном выражении

- планово-заготовительная цена единицы i-того вида сырья

- планово-заготовительная цена единицы i-того вида сырья

90 – число дней в квартале

Норматив по i-тому виду сырья (  ) можно рассчитать по формуле:

) можно рассчитать по формуле:

(9)

(9)

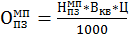

Норматив оборотных средств в запаса малоценных и быстроизнашивающихся предметов, тары и запасных частей для ремонта оборудования определяется как произведение нормы запаса в рублях, установленной по отношению к какому-либо показателю, на плановую величину последнего.

Норматив оборотных средств в малоценных предметах (  ) определяется как произведение нормы запаса в рублях на 1000 руб товарной продукции, на объем товарной продукции по формуле:

) определяется как произведение нормы запаса в рублях на 1000 руб товарной продукции, на объем товарной продукции по формуле:

(10)

(10)

где  -норма запаса в рублях;

-норма запаса в рублях;

- товарная в 4 квартале в натуральном выражении;

- товарная в 4 квартале в натуральном выражении;

|

|

|

-оптовая цена за единицу продукции.

-оптовая цена за единицу продукции.

Норматив по таре(  ) определяется как произведение нормы, рассчитываемой в рублях на 1000 руб товарной продукции, на объем товарной продукции по формуле:

) определяется как произведение нормы, рассчитываемой в рублях на 1000 руб товарной продукции, на объем товарной продукции по формуле:

(11)

(11)

где  -норма запаса по таре в рублях;

-норма запаса по таре в рублях;

Норматив в запасных частях(  ) определяется как произведение нормы, рассчитываемой в рублях на 1000 руб стоимости оборудования, на среднегодовую стоимость оборудования по формуле:

) определяется как произведение нормы, рассчитываемой в рублях на 1000 руб стоимости оборудования, на среднегодовую стоимость оборудования по формуле:

(12)

(12)

где  -норма запаса в рублях;

-норма запаса в рублях;

Об – среднегодовая стоимость оборудования.

Норматив по производственным запасам в целом определяется как сумма всех рассмотренных выше нормативов.

|

|

|