|

Анализ финансово-хозяйственной деятельности предприятия

|

|

|

|

2.1 Анализ денежных потоков ОАО "Рудгормаш"

Финансовые ресурсы трансформируются в активы предприятия. От рациональности размещения финансовых ресурсов в активах предприятия и оптимальности структуры этих активов зависит повышение изменение суммы прибыли, рентабельности предприятия, а, следовательно, улучшение его финансового состояния.

Одним из условий финансового благополучия организации является приток денежных средств. Однако чрезмерная величина денежных средств говорит о том, что реально организация терпит убытки, связанные с инфляцией и обесцениванием денег, а также с упущенной возможностью их выгодного размещения.

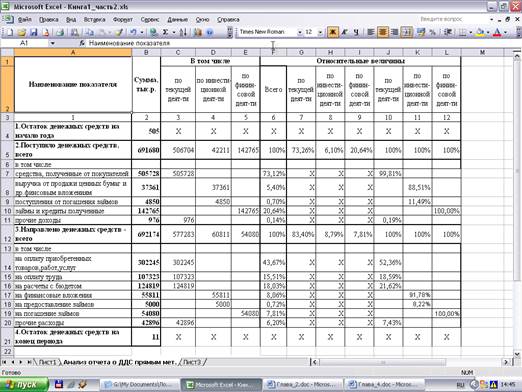

Анализ движения денежных средств можно проводить прямым и косвенным методом. Методика анализа движения денежных средств прямым методом достаточно проста и удобна для расчета показателей и контроля за поступлением и расходованием денежных средств. В долгосрочной перспективе прямой метод анализа дает возможность оценить уровень ликвидности предприятия. В оперативном управлении финансами прямой метод может использоваться для контроля за процессом формирования выручки от реализации и выводов относительно достаточности денежных средств для платежей по финансовым обязательствам. Основным документом для анализа денежных потоков является отчет о движении денежных средств. Отчетную форму № 4 "Отчет о движении денежных средств" следует дополнить расчетами относительных показателей структуры притока и оттока денежных средств по видам деятельности. Для этого используем прикладной программный продукт Excel (рисунок 2.1).

Рисунок 2.1 - Анализ отчета о ДДС прямым методом

|

|

|

Отчет о движении денежных средств должен содержит сведения о потоках денежных средств (поступление, направление денежных средств) с учетом остатков денежных средств на начало и конец отчетного периода в разрезе текущей, инвестиционной и финансовой деятельности.

Анализ отчета о движении денежных средств позволяет установить:

- степень финансирования текущей и инвестиционной деятельности за счет собственных источников;

- зависимость предприятия от внешних источников поступлений средств;

- дивидендную политику в настоящем периоде и сделать прогноз на будущее;

- финансовую эластичность, т.е. способность предприятия создавать денежные резервы (чистый приток денежных средств);

- реальное состояние платежеспособности за истекший период и прогноз на следующий краткосрочный период.

В колонках 8, 9, 10 таблицы 2.1 записаны показатели горизонтального анализа. Сумма поступивших денежных средств составила 506704 тыс. руб. Из них 73,26 % приходится на текущую деятельность, 6,1 % на инвестиционную деятельность и 20,64 % - финансовую. Отток денежных средств организации в отчетном периоде составил 692174 тыс. руб. Из них 83,4 % - это средства, приходящиеся на текущую деятельность, 8,79 % - по инвестиционной деятельности, 7,81 % - по финансовой.

В колонках 7, 11, 12 и 13 записаны данные вертикального анализа. Из всей поступившей за отчетный период суммы денежных средств наибольший удельный вес приходится на средства, полученные от покупателей и заказчиков - 73,12 % и на поступления от погашения займов, предоставленных другим организациям - 20,64 %.

В оттоке денежных средств наибольший удельный вес занимают средства, направленные на оплату приобретенных товаров, работ, услуг, сырья и иных оборотных активов - 43,67 % и расчеты с бюджетом - 18,03 %.

Отрицательным моментом в движении денежных средств организации является превышение оттока средств над их притоком на 494 тыс. руб. (11 - 505). Для финансовой стабильности должно быть наоборот. Анализ показывает также, что в организации сложилась опасная ситуация, когда отток средств от текущей и инвестиционной деятельности превысил приток. По текущей деятельности чистые денежные средства, находящиеся в оттоке составляют 70579 тыс. руб., это произошло за счет того, что ОАО "Рудгормаш" большую часть своих денежные средства направило на оплату приобретенных товаров, работ и услуг. Необходимым условием финансовой стабильности является такое соотношение притоков и оттоков средств в рамках текущей деятельности, которое обеспечивает увеличение финансовых ресурсов, достаточное для осуществления инвестиций. По инвестиционной деятельности чистые денежные средства, находящиеся в оттоке составили 18600 тыс. руб., это произошло за счет приобретения ценных бумаг и иных финансовых вложений. В перспективе это может оказать положительное влияние.

|

|

|

Главным недостатком прямого метода анализа движения денежных средств является то, что он не раскрывает взаимосвязи полученного финансового результата и изменения денежных средств на счетах организации.

Величина притока денежных средств существенным образом отличается от суммы полученной прибыли. Как следует из формы № 2 "Отчет о прибылях и убытках" (приложение № 2), анализируемая организация получила прибыль 29612 тыс. руб., а прибыль за вычетом всех налогов и обязательных платежей составила 36067 тыс. руб. В то же время денежные средства организации сократились за анализируемый период на 494 тыс. руб., и тому есть несколько причин.

1. Прибыль (убыток), отражаемая в форме № 2, формируется в соответствии с принципами бухгалтерского учета, согласно которым расходы и доходы признаются в том учетном периоде, в котором они были начислены (независимо от реального движения денежных средств):

наличие расходов будущих периодов;

наличие отложенных платежей, т.е. начисленных, которые увеличивают себестоимость продукции, а реального оттока денежных средств нет;

расходы текущие и капитальные.

Текущие расходы напрямую относятся на себестоимость, а капитальные возмещаются в течение длительного времени, но именно они сопровождаются значительным оттоком денежных средств.

|

|

|

2. Источником увеличения денежных средств может быть не только прибыль, но и заемные средства.

3. Приобретение активов долгосрочного характера не отражается на прибыли, а их реализация меняет финансовый результат.

4. На величину финансового результата оказывают влияние расходы, не сопровождаемые движением денежных средств (амортизация).

5. Изменения в составе собственного оборотного капитала. Увеличение остатков текущих активов приводит к дополнительному оттоку денежных средств, а сокращение - к их притоку.

Деятельность организации, накапливающей запасы товарно-материальных ценностей, неизбежно сопровождается оттоком денежных средств, однако до того момента, пока запасы не будут отпущены в производство (реализованы), величина финансового результата не изменится.

6. Наличие кредиторской задолженности позволяет организации использовать запасы, которые еще не оплачены.

Для выяснения причин расхождения размера прибыли и изменения денежных средств проводится анализ движения денежных средств косвенным методом.

При косвенном методе финансовый результат преобразуется с помощью ряда корректировок в величину изменения денежных средств за период.

Расчет денежных потоков косвенным методом ведется от показателя чистой прибыли с необходимыми ее корректировками на статьи, не отражающие движение реальных денег по соответствующим счетам.

Итак, для расчета прироста или снижения денежных средств в результате текущей деятельности целесообразно осуществить следующие операции.

1. Рассчитать оборотные активы и краткосрочные обязательства (пассивы) исходя из метода оценки денежных потоков. При корректировке статей оборотных активов следует вычесть их прирост из чистой прибыли, оставшейся в распоряжении предприятия после налогообложения, а их снижение за анализируемый период прибавить к данной прибыли. При корректировке краткосрочных обязательств, наоборот, их прирост следует прибавить к чистой прибыли, так как это не означает оттока денежных средств; уменьшение этих обязательств вычитается из чистой прибыли.

|

|

|

2. Скорректировать чистую прибыль на расходы, не требующие выплаты денежных средств. Для этого данные расходы (амортизация основных средств и нематериальных активов) за период следует прибавить к чистой прибыли.

3. Исключить влияние прибыли и убытков, полученных не от основной деятельности, к которым относятся финансовые результаты от реализации внеоборотных активов и ценных бумаг других эмитентов. Влияние этих операций, учтенное также при расчете чистой прибыли в отчете о прибылях и убытках, корректируется для исключения повторного счета в следующем порядке:

а) на убытки от этих операций, которые следует прибавить к чистой прибыли;

б) на доходы, которые необходимо вычесть из суммы чистой прибыли.

Кроме того, в этом разделе во избежание повторного счета исключается влияние на чистую прибыль тех статей, которые рассматриваются также в разделах инвестиционной и финансовой деятельности.

Итак, главным неденежным фактором является амортизация основных средств и нематериальных активов. В бухгалтерских проводках амортизационные отчисления вычитаются как элемент себестоимости продукции. Поэтому при расчете денежных потоков за период необходимо восстановить сумму этих отчислений, т.е. к величине чистой прибыли следует добавить сумму начисленного износа. Другими неденежными статьями являются:

суммы списания остаточной стоимости недоамортизированных основных средств и иных внеоборотных активов на уменьшение финансового результата;

реализация различных видов имущества отражается в прибыли в виде разницы между ценой реализации и остаточной стоимостью, в то время как приток денег в отчетном периоде происходит в полной сумме, равной цене реализации, поэтому остаточная стоимость имущества должна быть прибавлена к прибыли;

материальные затраты в состав себестоимости продукции включаются по мере их отпуска в производство, однако оплата счетов на их приобретение - это реальный отток денег, поэтому сумму увеличения производственных запасов и затрат следует вычесть из прибыли. В то же время возврат материалов при ликвидации основных средств или из производства не сопровождается оттоком денег, поэтому на соответствующую сумму увеличивается прибыль;

в случае роста остатков по счетам текущих пассивов (краткосрочных пассивов) имеет место приток денег, в связи с чем на эту сумму необходимо увеличить прибыль.

Общее увеличение денежных средств за период далеко не всегда означает улучшение финансового состояния предприятия - все зависит от того, на какие виды деятельности были и будут в дальнейшем направлены денежные средства, дающие прирост или снижение общего объема финансовых ресурсов.

|

|

|

Для принятия обоснованных решений об использовании денежных ресурсов необходимо располагать информацией о поступлении и расходовании средств по отдельным видам деятельности: текущей, инвестиционной и финансовой.

Для того чтобы оценить реальный приток денежных средств, рассмотрим механизм отражения бухгалтерских операций на примере счетов.

Например, счет 62 "Расчеты с покупателями и заказчиками" - активный, следовательно, для него действует принцип определения конечного сальдо по формуле:

Ск = Сн + ОД - ОК,

где Сн, Ск - сальдо на начало и конец периода; ОД, ОК - обороты по дебету и кредиту счета.

Тогда

OK - ОД + Сн - Ск = ОД - (Ск - Сн);

44980 = 45686 + 10452 - 11158;

44980 = 45686 + 706.

Ск < Сн - значит, дебиторская задолженность уменьшилась и реальный приток денежных средств был выше зафиксированного в "Отчет о прибылях и убытках" на 706 тыс. руб. По форме № 2 выручка от реализации составила 684336 тыс. руб., а реально - 685042 тыс. руб. Следовательно, сумму прибыли нужно увеличить на 706 тыс. руб.

Счет 60 "Расчеты с поставщиками и подрядчиками" - это счет пассивный, значит

Ск = Сн + ОК - ОД;

ОК = ОД + (Ск - Сн);

5321 = 51090 - 45769.

Увеличение кредиторской задолженности увеличивает сумму прибыли на 5321 тыс. руб., так как реальный отток денежных средств будет меньше на эту величину.

Такие корректировочные операции проводятся по всей текущей деятельности, по инвестиционной и финансовой. Процесс это трудоемкий, но данные корректировочных таблиц содержат ценную управленческую информацию, в которой заинтересованы руководство организации и инвесторы. С ее помощью руководство организации может контролировать текущую платежеспособность, оценивать возможность дополнительных инвестиций.

Обобщенная информация о движении денежных средств приведена в таблице 2.1.

Таким образом, скорректированный поток денежных средств, приведенный в таблице 2.1, показывает, что фактически расхождения величины полученной прибыли и наличия денежных средств у организации нет (298 + 40940 (показатели с плюсом) - 41331 (показатели с минусом) = - 93 тыс. руб.).

В случае необходимости состояние денежных потоков (отток или приток денежных средств) можно оценить путем сравнительного анализа балансов предприятия за ряд периодов (кварталов). Так, например, увеличение долгосрочных кредитов и займов (раздел V баланса) свидетельствует о притоке средств, но целесообразно обратить внимание на направления их использования. Если произошло увеличение внеоборотных активов (прирост основных средств, капитальных и долгосрочных финансовых вложений в разделе I баланса), то такая генерация денежных средств позитивна для предприятия и свидетельствует о реальном расширении его производственной деятельности в будущем, на базе которой будет формироваться больший денежный поток.

Таблица 2.1 - Движение денежных средств, рассчитанное косвенным методом

| Показатели | Сумма тыс. руб. |

| Начисленный износ | + 8395 |

| Изменение объема незавершенного производства | - 1346 |

| Изменение объема готовой продукции | - 12531 |

| Изменение дебиторской задолженности | + 706 |

| Изменение задолженности поставщикам | + 5321 |

| Изменение по авансам полученным | + 2736 |

| Изменение производственных запасов | - 12868 |

| Изменение кредиторской задолженности | + 23780 |

| Изменение долгосрочных финансовых вложений | + 2 |

| Изменение прочих оборотных активов | - 14586 |

| Прибыль за вычетом налогов и обязательных платежей | + 298 |

| Изменение в состоянии денежных средств | - 93 |

Увеличение статей запасов и затрат, дебиторской задолженности (раздел П баланса), наоборот, свидетельствует об оттоке денежных средств из оборота предприятия в расчетном периоде.

На общий денежный поток предприятия влияют главным образом динамика выручки от реализации продукции, экономическая рентабельность активов и суммы выплачиваемых процентов по заемным средствам. Изменение чистого оборотного капитала в основном зависит от потребности в оборотных активах и объема выручки от реализации продукции.

Денежный поток в инвестиционной деятельности наиболее тесно связан с потребностью в основном капитале и долгосрочных финансовых вложениях.

Денежный поток в финансовой деятельности зависит от удельного веса заемных средств в пассивах, покрытия процентов по займам и среднего срока возврата кредитов.

Фактические значения данных коэффициентов для оценки динамики денежных потоков для индустриальных стран приведены в таблице 2.3.

Таблица 2.2 - Значения показателей для оценки денежных потоков фирмы

| Показатели | Интерпретация показателей для оценки денежных потоков | ||

| негативно | удовлетворительно | позитивно | |

| Прирост выручки от реализации продукции (объема продаж), % | Более 20 | От0 до 20 | Менее 0 |

| Экономическая рентабельность активов, % | Менее 10 | 10 - 15 | Более 15 |

| Прирост потребности в оборотном капитале, % | Более 25 | От 10 до 25 | Менее 10 |

| Прирост потребности во внеоборотных активах, % | Более 25 | От 10 до 25 | Менее 10 |

| Покрытие процентов за кредит, раз | Менее 2 | 2-4 | Более 4 |

| Срок возврата долгов, мес. | Более 10 | От3 до 10 | Менее 3 |

| Доля заемных средств в капитале, % | Более 50 | 40 - 50 | Менее 40 |

Например, при высоких капитальных затратах необходимо проанализировать будущую отдачу от этих вложений (в форме прибыли и амортизационных отчислений).

При изучении денежных потоков целесообразно обратить внимание на следующее:

1) на какую величину объем капитальных вложений отличается от начисленной за год амортизации. Если реальные инвестиции ниже, чем начисления, то это фактор экономии и образования денежных средств, но только на коротком отрезке времени. Превышение суммы инвестиций над начислениями на 5-10% подтверждает, что предприятие поддерживает свои основные фонды в работоспособном состоянии. В случае значительного превышения капиталовложений над источниками их покрытия в течение длительного времени происходит стабильный отток денежных средств, что также неблагоприятно для предприятия;

2) какова доля чистой прибыли, оставляемой в распоряжении предприятия, в валовой прибыли как источник его развития;

3) прирост дебиторской задолженности должен превышать сумму нового акционерного капитала плюс нераспределенная прибыль;

4) величина чистого оборотного капитала должна покрывать не менее 30% оборотных активов и составлять не менее 50% запасов и затрат, что обеспечивает финансовую устойчивость предприятия.

На практике возникает сразу несколько причин дефицита денежных средств. Однако наиболее негативны для предприятия сочетание высокой доли заемных средств в пассиве баланса (более 60%) и низкая доходность активов при отрицательном сальдо денежного потока.

Кроме прямого и косвенного методов измерения денежных потоков существует так называемый метод ликвидного денежного потока, который позволяет оперативно рассчитать поток денежных средств на предприятии. Данный метод может быть использован для экспресс-диагностики финансового состояния.

Ликвидный денежный поток (ЛДП), или изменение в чистой кредитной позиции, является показателем избыточного или дефицитного сальдо денежных средств предприятия, возникающего в случае полного покрытия всех его долговых обязательств по заемным средствам.

Формула для расчета следующая:

ЛДП = (ДК, + КК, - ДС,) - (ДКо + КК0 - ДО),

где ДК - долгосрочные кредиты на конец и начало расчетного периода,

КК - краткосрочные кредиты на конец и начало расчетного периода;

ДС0 - денежные средства, находящиеся в кассе на расчетном, валютном и иных счетах на конец и начало периода.

При отсутствии реально привлеченных заемных средств данный показатель неинформативен.

Отличие показателя ликвидного денежного потока от других измерителей ликвидности (абсолютной, срочной и общей) состоит в том, что последние отражают способность предприятия погашать свои обязательства перед внешними кредиторами. Ликвидный денежный поток характеризует абсолютную величину денежных средств, получаемых от эксплуатационной деятельности предприятия, поэтому он является более "внутренним" показателем, выражающим результативность его работы. Он важен также для потенциальных инвесторов и кредиторов данного предприятия.

Показатель ликвидного денежного потока включаем весь объем заемных средств и, как следствие, показывает влияние кредитов и займов на эффективность деятельности предприятия с точки зрения генерирования денежного потока.

|

|

|