|

Расчет показателей эффективности дополнительных капвложений.

|

|

|

|

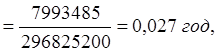

Срок окупаемости дополнительных капвложений составит:

где Кп – капиталовложение на внедрение пневмофурмовщиков, Пп – общая дополнительная прибыль.

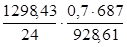

Коэффициент сравнительной эффективности дополнительных капвложений составит:

Чистый дисконтированный доход за 16 лет равен 1950272,2 тыс. руб. В таблице 5 приведен расчет ЧДД. Текущий ЧДД определяется накопительным итогом как сумма дисконтированных операционных потоков по шагам расчетов. Количество расчетных периодов принимаем равным нормативному сроку службы пневмофурмовщика – 16 лет. Время внедрения пневмофурмовщиков составляет 3 месяца, считаем, что прибыль от внедрения начинаем получать уже в первом расчетном периоде (3 квартала от внедрения). Норму дисконта принимаем равной 0,15. Капитальные вложения производятся на первом шаге и равны капитальным затратам на прербретение и установку пневмофурмовщиков – 7993,5 тыс. руб. Общая прибыль, образуется только за счет условно-годовой экономии и составит 296825,2 тыс. руб. (На первом шаге 296825,2∙3/4 = 222618,9 тыс. руб.)

Индекс рентабельности инвестиций за 16 лет составляет:

PI = ΣDПi / Кп = 1958265,7/7993,5 = 245.

Срок окупаемости инвестиций (Тдок)

Тдок = 0 + 7993,5/222618,9 = 0,036 год.

Таблица 5

Расчет ЧДД

| Кол-во расчетных периодов ti, лет | Коэффициент дисконтирования

| Дисконтированная прибыль DПi=296825,2∙кi, тыс. руб. | Чистый дисконтированный доход ЧДД = – 7993,5 +ΣDПi, тыс. руб. |

| 1 | 1,00 | 222618,9 | 214625,4 |

| 2 | 0,87 | 258108,87 | 472734,27 |

| 3 | 0,76 | 224442,495 | 697176,765 |

| 4 | 0,66 | 195167,387 | 892344,152 |

| 5 | 0,57 | 169710,771 | 1062054,92 |

| 6 | 0,50 | 147574,584 | 1209629,51 |

| 7 | 0,43 | 128325,725 | 1337955,23 |

| 8 | 0,38 | 111587,587 | 1449542,82 |

| 9 | 0,33 | 97032,6844 | 1546575,5 |

| 10 | 0,28 | 84376,2473 | 1630951,75 |

| 11 | 0,25 | 73370,6498 | 1704322,4 |

| 12 | 0,21 | 63800,5651 | 1768122,97 |

| 13 | 0,19 | 55478,7522 | 1823601,72 |

| 14 | 0,16 | 48242,3932 | 1871844,11 |

| 15 | 0,14 | 41949,9072 | 1913794,02 |

| 16 | 0,12 | 36478,1801 | 1950272,2 |

| Итого | 1958265,7 | 1950272,2 |

|

|

|

Выводы и расчет эффекта от внедрения мероприятия

Срок окупаемости дополнительных капвложений составил 0,027 года, что ниже норматива (6,7 года); коэффициент сравнительной эффективности – 37,13 руб./руб., что выше норматива (0,15 руб./руб.), следовательно, мероприятие можно предлагать к внедрению.

Условно-годовая экономия и дополнительная прибыль рассчитаны выше и составляют соответственно 296825,2 тыс. руб.

Обоснование производственной программы

Цель раздела оценить обеспеченность планового выпуска производственными мощностями

Расчет коэффициента использования мощности:

Км = В / М,

где В – годовой выпуск черновой меди, т; М – мощность, т.

М = N · Тд · р,

где N – количество установленного ведущего оборудования; Тд – действительный фонд времени работы оборудования, ч; р – часовая производительность оборудования, т/ч (р =  =28,07).

=28,07).

Проект:

М = 2 · 8760 · 28,017 = 490857,84 т;

Км = 473926,64 / 490857,84 = 0,965,

т.к. КМ < 1, то плановый выпуск обеспечен производственными мощностями. В таблице 6 представлена производственная программа конвертерного передела.

Таблица 6

Производственная программа конвертерного передела

| Показатели | Количество |

| 1. Выпуск черновой меди,т | 280 000 |

| 2. Количество установленных конвертеров, шт в том числе работающих, шт резервных, шт | 3 2 1 |

| 3. Производительность конвертера по штейну, т/сут | 672,41 |

| 4. Календарное (действительное) время, сут | 365 |

| 5. Количество ППР | 2 |

| 6. Длительность ремонта, сут | 7 |

| 7. Норма расхода на 1т черновой меди: Штейн, кг Воздух, кг | 1692 1693 |

| 8. Выход черновой меди, % | 25,8 |

| 9. Норматив численности обслуживания, чел | 2 |

| 10. Мощность по штейну, т | 490857,84 |

| 11. Коэффициент использования мощности | 0,965 |

| 12. Извлечение, % | 96,5 |

|

|

|

Расчет капитальных вложений в основные средства и амортизационных отчислений

Различают общие капитальные вложения и удельные. Общие капитальные вложения – это затраты на строительство проектируемого объекта, включая стоимость зданий, сооружений, оборудования и т.д. Удельные – общие затраты поделенные на производственную мощность в натуральном или стоимостном выражении.

|

|

|