|

Независимые факторы и монетарная политика.

|

|

|

|

Банковские резервы, очевидно, подвержены влиянию ряда факторов, независимых от контроля центрального банка. Большинство этих «независимых» элементов изменяется более или менее постоянно. Иногда их воздействия длятся на протяжении дня или двух, пока не сменят направление влияния на противоположное – так случается, например, когда плохая погода снижает скорость инкассации чеков, вызывая автоматическое увеличение кредита Феда в форме «флоута» – средств под переводы в пути. Другие факторы, такие как изменения в предпочтениях публики относительно размера хранимых наличных средств, могут сохраняться в течение длительного времени.

Причиной же прочих изменений в банковских резервах являются исключительно институциональные механизмы взаимодействия Казначейства, Федеральных резервных банков и кредитных учреждений. Казначейство, например, держит часть своих средств на депозитах в банках, а практически все расходы осуществляет со счетов в ФРБ. Как будет показано ниже, любое увеличение остатков на счетах Казначейства в ФРБ, предшествующее расходам, вызывает равное ему уменьшение остатков банков на корсчетах – банковских резервов.

В противовес этим независимым элементам, влияющим на резервы, работают действия, предпринимаемые ФРС. Операции на открытом рынке, с помощью которых Система влияет на резервы, был описан выше; существуют еще два пути, посредством которых Система воздействует на банковские резервы и потенциально возможный объем депозитов прямо: первый, путем выдачи ссуд кредитным учреждениям, и второй, изменениями в требованиях к уровню резервирования. Изменения процента резервирования, разумеется, не меняет количество долларов в резервах прямо, однако влияет на количество депозитов, которые могут поддерживаться данным количеством резервов.

|

|

|

Любое изменение в резервах, вне зависимости от его природы, имеет одинаковый эффект воздействия на депозиты. Поэтому, для достижения конечного результирующего воздействия на резервы, соответствующего монетарной политике, ФРС должна постоянно принимать во внимание влияние независимых факторов и, с помощью своих инструментов денежной политики, в зависимости от ситуации нивелировать или усиливать их воздействие.

Большая часть операций ФРС на открытом рынке осуществляется для компенсации оттока или притока банковских резервов из источников вне ФРС, которые, в противном случае, вызывали бы резкие перепады в доступности кредита. Кроме того, продажи и/или покупки Федом ценных бумаг осуществляются для обеспечения роста денежной массы с темпом, соответствующим целям денежной политики. В этой части буклета несколько важных факторов, влияющих на банковские резервы на периодах длинной в несколько недель, будут отслежены детально, прочие же факторы имеют обычно лишь небольшое влияние и будут описаны на стр. 46.

Факторы, влияющие на резервы – Независимые и Действия монетарных властей

Изменения в количестве денег

на руках в обществе.

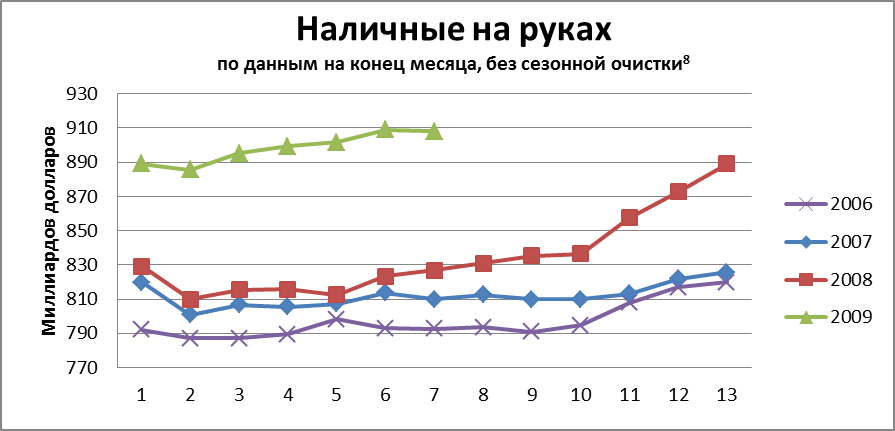

Изменения количества денег на руках у публики обычно следует достаточно устойчивым циклам, действующим внутри месяца. Основные изменения случаются в период отпусков и в ходе сезона покупок на Рождество – время, когда люди полагают более удобным держать больше наличных при себе (см. график). Люди получают наличные деньги от банков, предъявляя к оплате чеки[7]. Когда депозиты, представляющие собой деньги с частичным резервированием, обмениваются на наличность, резервируемую на 100 %, банковская система испытывает отток резервов. Предполагая десятипроцентную норму резервирования получим, что заданный объем банковских резервов может поддерживать десятикратно больший размер депозитов, однако, при снятии денег со счетов обмен получается из расчета один к одному. Для получения одного дополнительного наличного доллара необходимо использовать один доллар резервов.

|

|

|

Предположим, что клиент банка, которому потребовались деньги на выходные, обналичил чек на $100. Депозиты в банке уменьшатся на $100, поскольку клиент «заплатит» за наличные чеком по своему текущему счету; количество наличных в банке также уменьшится на $100. См. рис. 15.

Теперь у банка меньше наличных денег в хранилище. Он может пополнить его, заказав их в своем ФРБ – и заплатит, санкционировав уменьшение своего корреспондентского счета. В балансе ФРС уменьшение остатка на корсчете банка будет уравновешено увеличением строки обязательств «банкноты ФРС», см. рис. 16. Наличность, направляемая ФРБ в банк, может минимум частично состоять из монет США, а не банкнот ФРС. Все монеты, а также небольшое количество бумажных денег, все еще находящихся в обращении, однако более не выпускающихся, являются обязательствами Казначейства. В той части, в которой отправка состоит из монет, уменьшение обязательств ФРС (списание средств с корсчета банка) уравновешивается уменьшением статьи активов «монеты».

Количество денег у граждан сохранилось на том же уровне, что и до проведения описанной операции, изменилась лишь их форма – стало больше наличных и меньше средств на текущих счетах. При 10 % норме резервирования на $100 депозитов необходимо иметь лишь $10 резервов, при этом для выдачи наличных $100 потребовалось списание с корсчета полных $100. В случае, если у банка нет избыточных резервов, снятие $100 наличными приводит к дефициту резервов в размере $90. При отсутствии поступления резервов из других источников активы и депозиты банка должны быть сокращены, как это описано на стр. 14, дополнительно на $900. На этом уровне дефицит резервов, вызванный снятием наличных, будет устранен.[8]

|

|

|