|

Глава 2 Сравнительный анализ различных схем погашения потребительского кредита в ОАО Национальный банк «Траст»

|

|

|

|

ОАО Национальный банк «Траст» имеет следующие реквизиты: К/с 30101810100000000589 в Отделении №5 Московского ГТУ Банка России, БИК 044552589, ИНН 7831001567, КПП 775001001. Адрес места нахождения: 105066, Москва, ул. Спартаковская, д. 5, стр. 1

Национальный банк «ТРАСТ» входит в 30-ку крупнейших банков России (по данным ЦБ РФ) и ведет свою историю с 1995 года.

Банк «ТРАСТ» предоставляет полный спектр услуг для частных клиентов, комплексное обслуживание корпоративным клиентам, малому и среднему бизнесу, является одним из лидеров на рынке инвестиционно-банковских услуг. ТРАСТ имеет одну из самых масштабных региональных сетей: банк представлен в 160 городах, расположенных в 65-ти регионах России, обслуживание клиентов осуществляется в 256 офисах от Калининграда до Владивостока.

Проведем сравнительный анализ различных схем погашения потребительского кредита, предлагаемых в ОАО Национальный банк «Траст».

Исходной базой для выполнения расчетов является то, что потребитель берет долгосрочный кредит 913 тыс.руб. взятый на 8 лет.

Известны следующие данные по кредитному договору:

- процентная ставка по кредиту составляет 25%,

- процентная депозитная ставка 0,7*25% = 17,5%,

- срок кредита – 8 лет или 96 месяцев.

Аналитические расчеты выполняются для следующих схем погашения кредита:

Схема 1: кредит «Деньги сейчас»

Схема 2: кредит «Без залога и поручителей»

Схема 3: кредит «Наличными»

Схема 4: кредит «Мечта»

Схема 5: кредит «Доверие»

Рассмотрим данные схемы подробнее.

Схема 1: схема простых процентов предполагает неизменность суммы, на которую происходит начисление процентов (см. Приложение Б, табл.Б.1).

Таким образом, сумма начисленных процентов за весь период (5 лет) составит: 913 000 руб. * 25% * 8 лет = 1 826 000 руб. Равномерно погашается тело кредита и начисленные проценты.

|

|

|

Погашение тела кредита ежемесячно составит: 913 000 / 96 мес. = 9 510 руб., ежемесячное начисление процентов составит: 913 000 * 0,25 / 12 = 19 021 руб.

Схема 2: схема сложных процентов предусматривает реинвестирование, когда прибыль, получаемая через определённые интервалы, не изымается, а добавляется к базовой сумме и на неё в дальнейшем также начисляется процент. Равномерно погашается тело кредита (см. Приложение Б, табл.Б.2).

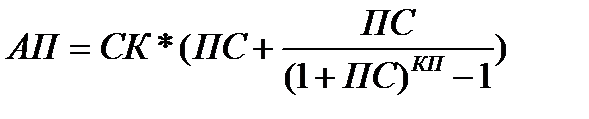

Схема 3: аннуитетная схема (постоянная срочная уплата) она отличается от классической схемы тем, что общая сумма по кредиту и начисленные проценты выплачивается равными частями, каждый месяц. Это значит, что каждый месяц вы будете платить одинаковую сумму в банк, до полного погашения кредита (см. Приложение Б, табл.Б.3).

(1)

(1)

АП — аннуитетный платеж; ПС — процентная ставка за период начисления; СК — первоначальная сумма кредита; КП — количество периодов.

Т.е. если платежи ежемесячные, то КП – срок в месяцах, а ПС месячная процентная ставка (1/12 годовой)

Таким образом, аннуитетный платеж (ежемесячный) составит:

Схема 4: схема с созданием погасительного фонда (см. Приложение Б, табл.Б.4).

В простейшем случае кредит погашается единым платежом в конце срока:

Y = D (1 + i) n, (2)

где Y - срочная уплата;

D - сумма долга.

Этот платеж, как наращенная сумма долга, состоит из двух частей:

возврат основной суммы долга (D);

выплата процентов по долгу (I), где

I = D (1 + i) n - D. (3)

В финансовой практике встречаются случаи, когда у кредитора возникает необходимость вернуть часть денег досрочно. В таких случаях возникает риск невозврата, поскольку требуемой суммы на такой момент времени может и не быть.

Если проценты выплачиваются ежегодно, тогда величина срочной уплаты (расходов должника по погашению долга) равна:

(4)

(4)

где D - первоначальная сумма долга;

|

|

|

q - ставка процентов по условиям займа;

sn; i - коэффициент наращения финансовой ренты;

n - срок долга в годах;

i - ставка процентов при создании фонда погашения.

Здесь фигурируют две ставки процентов: i - определяет скорость роста суммы фонда погашения; q - сумму выплачиваемых за заем процентов.

Кредит 913 000 руб. выдан под 25% годовых на 8 лет, с ежемесячной выплатой процентов по долгу. Для погашения суммы долга единовременным платежом создается фонд, куда ежемесячно вносятся равные суммы, на которые начисляются проценты по ставке 17,5%.

Ежемесячные расходы должника составляют величину срочной уплаты:

Y = I + R, (5)

I = D q = 913 000 * 0,25 / 12 = 19 021 руб. (6)

Отсюда

Y = 19 021 + 4417 = 23 438 руб.

Накопленная сумма долга [ FVt +1= FVt (1+ i) + R ]

Схема 5: схема с созданием погасительного фонда с погашением долга единовременным платежом состоит в выплате процентов одновременно с погашением долга(см. Приложение Б, табл.Б.5).

В этом случае взносы в фонд погашения являются одновременно и величиной срочной уплаты (членом финансовой ренты):

(7)

(7)

где D - первоначальная сумма долга;

q - ставка процентов по условиям займа;

sn; i - коэффициент наращения финансовой ренты;

n - срок долга в годах;

i - ставка процентов при создании погасительного фонда.

Итак, для нашего кредита в размере 913 000 руб. величина срочной уплаты равна:

Y = [ D (1 + q) n ]: Sn; i = 913 000 * (1 + 0,25/12)96: 206,71 = 31 974 руб.

Таким образом, величина ежегодных расходов по обслуживанию долга несколько меньше аналогичного показателя в предыдущем примере, следовательно, меньше и общая сумма расходов по обслуживанию долга.

Таблица 1

Сравнение представленных схем погашения

| Номер схемы | Название | Общая сумма выплаты за кредит, руб. |

| Простая схема | 2 739 000 | |

| Классическая схема с начислением сложных процентов | 1 835 510 | |

| Аннуитетная схема | 2 118 686 | |

| Погашения долга единовременным платежом с ежегодной выплатой процентов и созданием погасительного фонда | 2 250 030 | |

| Схема с созданием погасительного фонда с погашением долга единовременным платежом | 3 069 458 |

Аннуитетная схема, выглядит неплохо, каждый месяц выплачиваете одинаковую сумму, удобно. Вы точно знаете какую сумму вы должны заплатить в текущем месяце. Есть возможность планировать свой бюджет. Но в результате вы переплачиваете. Такая схема эффективна только когда вы берете в кредит относительно небольшие суммы и на короткий срок.

|

|

|

Классическая схема выгодная при кредитах на большую сумму и на длительное время, например ипотечный кредит.

|

|

|