|

Таблица 2. Взаимосвязь балла кредита и рекомендуемого решения. 1.4.4.Методика 2. Определение кредитного рейтинга заемщиков.

|

|

|

|

Таблица 2.

Взаимосвязь балла кредита и рекомендуемого решения.

| Балл кредита | Группа риска | Рекомендуемое решение |

| 100 - 81 | Минимальный | Выдача возможна |

| 80 – 66 | Допустимый | Выдача возможна |

| 65 – 51 | Повышенный | Выдача возможна |

| 50 – 26 | Предельный | Выдача не рекомендована |

| 25 - 0 | Исключительный | Выдача категорически не рекомендована |

Важнейшей составляющей комплексной оценки риска и качества заемщика по данной методике является система расчета лимитов кредитования. Она совмещает в себе один из методов защиты коммерческого банка от кредитного риска – путем установления лимитов кредитования для заемщиков и оценку финансового состояния заемщиков – путем расчета различных финансовых коэффициентов, характеризующих: финансовую устойчивость, ликвидность, рентабельность и эффективность деятельности предприятия – заемщика.

Расчет лимита кредитования является первичным при оценке качества кредита и заемщика.

Лимит кредитования – это утвержденный показатель, определяющий в количественном выражении потенциально максимальную величину в пределах которой банк может осуществлять кредитные операции с данным клиентом.

Методика расчета лимита кредитования основана на комплексном анализе денежных потоков предприятия в совокупности с его финансовым состоянием согласно документов бухгалтерской отчетности:

· Баланса (Формы 1)

· Отчета о финансовых результатах и их использовании (Формы 2)

· Данных о движении денежных средств по всем счетам клиент. Методика расчета лимита кредита приведена в Приложении.

1. 4. 4. Методика 2.

Определение кредитного рейтинга заемщиков.

|

|

|

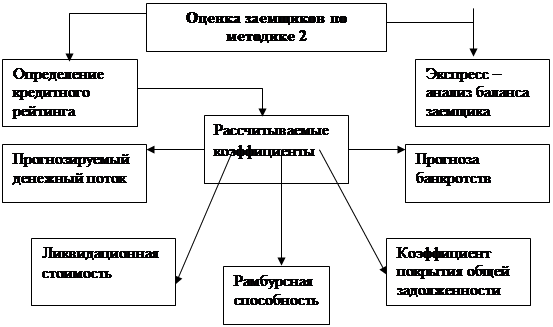

Оценка способности заемщика к погашению кредита в соответствии с данной методикой включает два последовательных этапа анализа (см. рис. 1).

|

Рис. 1. Схема оценки качества заемщиков по методике 2.

· определение кредитного рейтинга заемщика происходит на основе расчета определенных финансовых коэффициентов - предварительный этап;

· экспресс - анализ баланса заемщика производится с целью определения его способности к погашению кредита - заключительный этап.

На первом этапе дается предварительное заключение о возможности кредитования заемщика, а на заключительном этапе на основании результатов анализа принимается окончательное решение о кредитовании конкретного заемщика в соответствии с его возможностями относительно погашения кредита.

Методика определения кредитного рейтинга заемщика позволяет охарактеризовать его возможности в части погашения кредита и процентов жпо нему с помощью синтезирующего показателя - кредитного рейтинга, имеющего следующие границы:

§ очень высокий;

§ высокий;

§ удовлетворительный;

§ низкий;

§ неприемлемый.

А также на основе системы взаимосвязанных показателей предварительно оценить возможность, целесообразность и степень кредитования потенциального заемщика.

|

|

|

Целью определения кредитного рейтинга заемщика является предварительный анализ и оценка:

¨ платежеспособности потенциального заемщика;

¨ устойчивости и достаточности его капитала;

¨ ликвидности;

¨ эффективности деятельности.

Кредитный рейтинг заемщика используется для:

¨ принятии решения об осуществлении контроля за текущими изменениями в финансовом положении заемщика;

¨ контроля за проведением кредитуемой коммерческой операции.

Для оценки кредитного рейтинга заемщика используются следующие показатели:

1. Денежный поток ( ДП ) и прогнозируемый денежный поток (ПДП), позволяющие определить текущую и будущую платежеспособность потенциального заемщика и возможность возврата суммы кредита и процентов по нему.

Денежный поток рассчитывается по формуле:

ДП = В -ТО

где:

В - выручка от реализации (Форма 2 " Отчет о финансовых результатах и их использовании" );

ТО - текущие (краткосрочные ) обязательства (Форма 1 " Баланс" )

Прогнозируемый денежный поток рассчитывается по формуле:

ПДП = ДП * СТР

где:

СТР - средний темп роста денежного потока. В связи с тем, что выручка предприятия отражается в Форме 2 нарастающим итогом с начала года, то не имея данных о ее конкретном значении по месяцам СТР определить не возможно. Поэтому значение СТР примем равным 1.

Прогнозируемый денежный поток необходимо сравнить с оптимальным денежным потоком. Оптимальное значение денежного потока определяется умножением суммы запрашиваемого кредита на процентную ставку за пользование им.

2. Кэффициент прогноза банкротств (КПБ), с помощью которого возможна предварительная оценка финансовой устойчивости заемщика.

КПБ = ДП: ОКЗ

где:

ОКЗ - общая кредиторская задолженность.

Оптимальное значение КПБ больше либо равно 0, 26.

3. Коэффициент покрытия общей задолженности (КПОЗ), характеризующий уровень достаточности собственного капитала заемщика.

КПОЗ = ОКЗ: СК

где:

|

|

|

СК - собственный капитал (итого первого раздела пассива баланса).

4. Ликвидационная стоимость - показатель с помощью которого можно предварительно оценить уровень ликвидности заемщика.

ЛС = ЛА: ККЗ

где:

ЛА - легко реализуемые активы;

ККЗ - краткосрочная кредиторская задолженность.

Оптимальное значение ЛС больше либо равно 1.

4. Рамбурсная способность. – показывает, часть выручки от реализации заемщик вынужден отвлекать на возмещение текущей кредиторской задолженности, или дает предварительную оценку эффективности использования заемных средств.

РС = В: ККЗ

Оптимальное значение РС до 0, 8.

Фактическое значение показателей рассчитывается как на начало так и на конец отчетного периода. Но в связи с тем, что данные Формы 2, используемые при расчете рамбурсной способности, прогнозируемого денежного потока, и коэффициента прогноза банкротств, приводятся на конец отчетного периода нарастающим итогом, значение данных показателей рассчитываются только на конец отчетного периода.

Выбор перечисленных показателей обусловлен:

¨ взаимосвязью и взаимозависимостью;

¨ возможностью экспресс – оценки и анализа финансового состояния заемщика;

¨ простотой расчетов;

¨ возможностью перепроверки расчетов;

¨ исключением влияния инфляционных процессов на величину показателей;

¨ исключением показателей, которые могут включать для расчетов статьи баланса, подверженные намеренному искажению со стороны заемщика.

После расчета вышеперечисленных показателей определяется кредитный рейтинг потенциального заемщика.

|

|

|