|

Стоимость собственного капитала

|

|

|

|

Стоимость собственного капитала в целом рассматривается с позиции упущенной выгоды, при этом следует учитывать особенности формирования отдельных его составляющих.

Самой трудной задачей является определение стоимости акционерного капитала, так как, приобретая обыкновенные акции, их владелец может рассчитывать на получение дохода по ним в последнюю очередь, после распределения чистой прибыли между держателями ценных бумаг с фиксированным доходом. Свой риск акционер стремиться возместить соответствующим уровнем доходов по акциям. Поэтому методы определения стоимости акций учитывают два направления: прогноз будущего уровня доходности по акциям и оценка риска, связанного с вложениями в данное предприятие. Итак, существует три основных метода определения рыночной цены акций:

♦ метод доходов;

♦ метод дивидендов;

♦ оценка на основе модели САРМ.

Дивидендный метод и метод доходов с различной степенью точности пытаются оценить будущий уровень доходов.

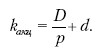

Метод дивидендов является наиболее приближенным вариантом оценки выгод, получаемых акционерами. В его основе лежит модель М. Гордона, где D – прогнозируемый дивиденд на акцию, k – требуемая норма доходности, d – ожидаемый темп роста дивидендов, отсюда:

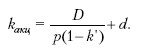

Если необходима предельная оценка, которая должна учитывать стоимость размещения новых акций (стоимость эмиссии), то формула может быть модифицирована следующим образом:

Этот метод требует осторожности. Он не учитывает специфику предприятия, отрасли, риска вложений в данное предприятие, к тому же статистические данные говорят об отсутствии прямой связи между ростом дивидендов и ростом цены акций.

|

|

|

Метод доходов строится на расчете коэффициентов: соотношение рыночной цены акций (P) и прибыли, приходящейся на акцию (EPS), – коэффициент P/E.

Приблизительная оценка будущей доходности:

где EPS – прогнозируемая прибыль на акцию.

Более совершенным и точным является метод оценки риска на основе модели оценки капитальных активов (Capital Assets Pricing Model – CAPM).

R = Rf + β (Rm – Rf ),

где Rf – безрисковая ставка доходности, соответствующая, как правило, доходности государственных ценных бумаг (в наших условиях – ставке Сбербанка РФ, в США – доходности казначейского векселя); Rm – среднерыночная доходность, т. е. средняя ставка дохода по всем акциям, котирующимся на фондовом рынке. Фондовые индексы в России в силу ограниченного количества корпоративных ценных бумаг и различных методик расчета еще не в состоянии дать полную и объективную картину, характеризующую среднерыночный риск; β – коэффициент бета – показатель систематического риска для данной акции.

Он характеризуется колебаниями показателей на рынке ценных бумаг. В целом β трактуется как коэффициент эластичности, показывающий, насколько изменение цены акции предприятия обусловлено рыночными тенденциями. Например, коэффициент β , равный 1, 3, говорит о том, что рыночная цена акций предприятия растет на 30 % быстрее, чем среднерыночный индекс.

Стоимость нераспределенной прибыли связана со стоимостью акционерного капитала, так как в случае распределения могла бы быть направлена на выплату дивидендов. Поэтому стоимость этого источника определяется так же, как и стоимость акционерного капитала.

До 25 % уставного капитала акционерного общества могут составлять привилегированные акции.

Стоимость этого источника может определяться по следующей формуле:

Кпр акц = Dпр акц /Bпр акц ,

где Dпр акц – дивиденды по привилегированным акциям; Bпр акц – выручка от продажи привилегированных акций с учетом затрат на размещение.

|

|

|

Акционерное общество для финансирования своих проектов может выпускать такие ценные бумаги, как облигации, доходность по которым может быть рассчитана следующим образом:

Кобл = J + (M – V)n/(M + V)/2,

где J – сумма годового дохода по процентам; М – номинальная стоимость облигации; V – чистый доход от продажи облигаций; n – количество лет, на которые выпущена облигация.

|

|

|