|

3 Финансовая стратегия и финансовый план предприятия

|

|

|

|

В условиях рыночных отношений возникает объективная необходимость определения тенденций финансового состояния. Предприятие нуждается в выработке собственной финансовой стратегии. Финансовая стратегия – это важнейшая составляющая общей стратегии предприятия. Она выражается в практике создания и реализации генерального плана действий по обеспечению предприятия финансовыми ресурсами. Теория финансовой стратегии исследует объективные закономерности рыночных условий хозяйствования, разрабатывает формы выживания и развития предприятия в новых условиях. финансовая стратегия включает в себя: анализ финансового состояния; оптимизацию имущества предприятия; распределение прибыли; организацию наличных и безналичных расчетов; налоговую и ценовую политику; политику в области ценных бумаг.

Обычно различают генеральную и оперативную финансовые стратегии, главную стратегическую цель и стратегию выполнения отдельных стратегических задач. Генеральной финансовой стратегией называют стратегию, определяющую финансовую деятельность предприятия на долгосрочный период.

Если предприятие использует в своей практике систему долгосрочного, среднесрочного и текущего финансового планирования, то соответственно дифференцируются и горизонты планирования. Обычно в отечественной практике это составляет: долгосрочное – от трех до пяти лет, среднесрочное – от одного до трех лет, текущее (оперативное) – на квартал, месяц, а при необходимости и на более короткие сроки. Оперативная финансовая стратегия в отличие от генеральной охватывает все валовые доходы и расходы средств за планируемый период. Только при такой детальной проработке состава поступлений и расходов возникает возможность организовать денежные потоки и обеспечить превышение доходов над расходами.

|

|

|

Главной стратегической функцией финансов является обеспечение предприятия необходимыми и достаточными финансовыми ресурсами для выполнения его миссии.

Финансовая стратегия включает в себя способы и действия для главной стратегической цели, а именно: формирование финансовых ресурсов и централизованное стратегическое руководство ими; выявление решающих направлений и сосредоточение на них ресурсов; ранжирование и поэтапное достижение целей; соответствие финансовых действий экономическому состоянию и материальным возможностям предприятия; объективный учет финансово-экономической обстановки и реального финансового положения предприятия на каждом отрезке времени; создание и подготовка стратегических резервов; учет экономических и финансовых возможностей предприятия и конкурентов; маневрирование и борьба за инициативу для достижения решающего превосходства над конкурентами.

Таким образом, успех финансовой стратегии предприятия обеспечивается при взаимной увязке теории и практики финансовой стратегии; при соответствии финансовых стратегий финансовым возможностям предприятия – через жесткую централизацию финансового стратегического руководства и гибкость его методов по мере изменения его методов и финансово-экономической ситуации.

Реализация финансовой стратегии обеспечивается в процессе разработки и исполнении финансового плана предприятия, т. е. организации внутрифирменного финансового планирования. Одним из перспективных направлений организации внутрифирменного планирования является внедрение в отечественную практику системы бизнес-плана. Бизнес-план представляет собой документ внутрифирменного планирования, содержащий все основные аспекты производственной и коммерческой деятельности предприятия, анализирующий проблемы, с которыми оно может столкнуться, а также определяющий способы решения финансово-хозяйственных задач. Действующее законодательство не закрепляет обязательность разработки бизнес-плана. Опыт экономически развитых стран и пока еще небольшой опыт отечественных предприятий показывает, что составлять бизнес-планы заставляет сама жизнь. Здесь справедливо провести аналогию с порядком составления и реализации отечественными предприятиями в условиях директивной модели управления техпромфинпланов и их важной составной части платежных календарей, последние, в частности, позволяли рационально организовать работу путем взаимосвязи всех поступлений и расходов предприятия. Их составление также не было обязательным, однако многие предприятия составляли платежный календарь постоянно, что позволяло им предвидеть периоды с тяжелым финансовым положением и своевременно принимать меры по изысканию дополнительных ресурсов для ликвидации временных финансовых затруднений. Нельзя отождествлять финансовый раздел бизнес-плана с таким документом внутрифирменного планирования, как платежный календарь. Сходными являются отдельные методы планирования. В частности, бизнес-план решает задачи не только оперативного и среднесрочного планирования и имеет стратегические цели, но также призван решать задачи по внешнеэкономической деятельности при установлении или расширении деловых контактов с зарубежными партнерами. Анализируя отечественный и зарубежный опыт разработки и реализации бизнес-планов, можно сделать вывод о том, что важнейшей его составляющей является финансовый план. Финансовый раздел бизнес-плана (финансовый план) обычно включает в себя: прогноз финансовых результатов; потребность в дополнительных инвестициях и формирование источников финансирования: модель дисконтированных денежных потоков; определение точки безубыточности и ряд других документов.

|

|

|

При этом предполагается при разработке финансового плана исходить из того, что определение средств, необходимых для финансового развития предприятия, предполагает оценку финансового плана как инвестиционного проекта. Это означает, что предусмотренные бизнес-планом затраты должны быть обоснованы их экономической эффективностью. Прогноз финансовых результатов только тогда будет достоверным, когда обоснованы все показатели, разрабатываемые в других разделах плана. Так, выручка от реализации определяется исходя из прогнозных цен и должна базироваться на серьезных маркетинговых проработках. Наибольшее влияние на точность расчетов прогноза финансовых результатов оказывает планируемый объем поставки и затраты на производство. При их определении необходимо производить расчеты в нескольких вариантах, учитывающих возможные изменения в плановом периоде. Прогнозирование объемов продаж, затрат на производство реализованной продукции, доходов и расходов от внереализационных операций и других составляющих должно учитывать возможности предприятия по изысканию дополнительных резервов роста производства и реализации продукции. Такие дополнительные возможности могут быть определены уже на стадии реализации программы работ по разработке и реализации бизнес-плана который должен быть составлен с учетом специфики деятельности предприятия. Для реальной оценки дополнительных финансовых возможностей, выявленных в результате анализа финансово-хозяйственной деятельности предприятия, необходимо эту оценку производить в нескольких вариантах, учитывающих различные условия в плановом периоде.

|

|

|

Модель дисконтируемых денежных потоков формируется на основе прогноза результатов финансово-хозяйственной деятельности. При этом общий финансовый результат рассчитывается как сумма дисконтируемых денежных потоков каждого года реализации финансового плана оздоровления предприятия и текущей дисконтируемой стоимости за пределами планируемого периода. Необходимость составления модели дисконтируемых денежных потоков и включения ее в бизнес-план определяется тем, что многие из затрат, показываемые в прогнозе финансовых результатов, не отражаются на очередности платежей. Так, прибыль не всегда означает «избыток» средств на счетах предприятия, а наличие средств на счетах еще не означает, что предприятие получило прибыль.

|

|

|

Основная задача прогноза путем составления модели денежных потоков заключается в том, чтобы организовать синхронность поступления и расходовании денежных средств и, следовательно, обеспечить будущую ликвидность предприятия.

|

Как было отмечено выше, оценка бизнес-плана осуществляется как оценка инвестиционного проекта. При этом следует иметь в виду, что денежные средства, направляемые на инвестиции в начале осуществления проекта (этот момент называется нулевым моментом времени), в последующие годы пополняются за счет притока денежных поступлений от самого инвестирования (получаемых доходов на инвестиции). Для обеспечения сопоставимости этих сумм производиться корректировка стоимости дополнительных средств инвестирования в течение периода осуществления проекта на нулевой проект времени. Этот процесс называется дисконтированием. Размер денежных средств на нулевой момент времени показывает текущую (дисконтированную, приведенную) стоимость. Все последующие инвестиции, осуществляемые предприятием, кроме первоначальных, также приводятся к их текущей стоимости. Для этого их стоимость умножается на коэффициент дисконтирования (коэффициент текущей стоимости).

|

где: n – число лет,

р – выбранная ставка дисконта (норма прибыли, или требуемый инвестором уровень дохода).

Движение денежных средств отражает все изменения, происходящие в активе и пассиве баланса предприятия, а денежный поток – результат сопоставления поступлений и отчислений средств в процессе хозяйственной деятельности.

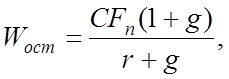

Исходя из прогноза финансовых результатов формируется модель денежных потоков в процессе рассматриваемого инвестиционного проекта за весь период его реализации. При этом учитывают текущую (дисконтированную) стоимость остаточной стоимости денежных потоков. Она представляет собой стоимость всех этих потоков за пределами планируемого периода. Расчет остаточной стоимости денежных потоков за пределами планируемого периода производят по формуле Гордона:

|

|

где CFn – денежный поток последнего года планируемого периода,

r – ставка дисконта,

g – темп прироста денежных доходов,

(1 + g) – темп роста денежных доходов.

В результате проведенных расчетов размер чистой текущей (дисконтированной) стоимости должен быть положительной величиной. Это значит, что инвестиции позволяют получать прибыль при необходимом уровне доходности. Затем производится учет внутренней нормы прибыли. Он определяется путем подбора различных ставок дисконта с таким расчетом, чтобы текущая (дисконтированная) стоимость максимально приближалась к нулевому значению, но не становилась отрицательной величиной. Затем определяется, в течение какого периода времени это произойдет. Этот период называется дисконтированным периодом окупаемости проекта. В этом же разделе финансового плана составляется график погашения кредиторской задолженности.

|

|

|

Помимо указанных документов, аналитическим и графическим методами определяется точка безубыточности (порог рентабельности) фирмы.

Следует прежде всего определить, какую прибыль принесет предполагаемый проект. По крайней мере осуществление данного проекта не принесет фирме убытков. Иначе говоря, необходимо найти некоторую критическую точку, которая бы служила мерилом для принятия решения о приемлемости или неприемлемости проекта. Уровень продаж, при котором полные доходы равны полной себестоимости — это так называемая точка безубыточности.

Как определяется точка безубыточности? Чистая прибыль равна валовой выручке (объем продаж) за вычетом полной себестоимости. Полная себестоимость включает постоянные и переменные затраты, а также процентные и налоговые платежи. Процентные платежи трактуются как часть постоянных издержек в анализе безубыточности, потому что они не зависят от количества проданных товаров. Налоговые платежи рассматриваются как часть переменных издержек в анализе безубыточности, так как они изменяются в зависимости от прибыли, которая, в свою очередь, изменяется в зависимости от количества проданных товаров.

Выразим чистую прибыль следующим образом:

ЧП=ВВ—ПС,

где ЧП— чистая прибыль;

ВВ — валовая выручка;

ПC — полная себестоимость.

Точка безубыточности находится в том месте, где чистая прибыль равна нулю. Другими словами, эта точка достигается тогда, когда будет продано такое количество единиц товара, что доход от их продажи будет равен издержкам на их производства.

Из представленного выше уравнения можно вывести простую формулу, которая покажет точное количество единиц товара, которое необходимо продать, чтобы обеспечить безубыточность производства.

Итак, в точке безубыточности валовая выручка (объем продаж) равна полной себестоимости:

ВВ=ПC

Валовую выручку можно определить как произведение продажной цены за единицу товара на число проданных единиц.

ВВ=P*x,

где Р — продажная цена товара,

х — количество проданных единиц товара.

Полная себестоимость есть сумма всех постоянных и переменных расходов. Последние вычисляются как произведение переменных издержек на единицу товара на количество проданных единиц.

где FC — постоянные издержки;

V — переменные издержки на единицу товара,

Х — количество проданного товара.

Таким образом, мы выразили валовую выручку и полную себестоимость в зависимости от числа проданных единиц. Если теперь мы подставим эти выражения в уравнение, приведенное выше, то мы выразим точку безубыточности через число единиц проданных товаров.

Р*Х = FC+V*Х

Р*Х—V*Х=FC

Х*(Р—V) = FC отсюда,

Х = FC/(P – V)

Фирма ничего не потеряет, но и не получит никакой прибыли, если продает х единиц товара.

Рассмотрим пример расчета точки безубыточности.

Продажная цена за единицу товара (Р) равна 20 долл.; суммарные постоянные издержки (FC) — 200000 долл.; переменные издержки в расчете на единицу товара (V) — 15 долл. Теперь найдем величину безубыточных продаж:

Х = 200000/(20 – 15) = 40000 единиц

Объем продаж свыше 40000 единиц будет приносить чистую прибыль, в то время как продажи ниже этого уровня обернутся для фирмы чистыми убытками.

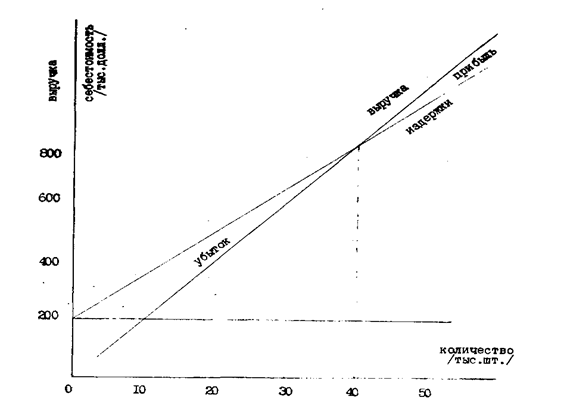

Определим положение точки безубыточности графически в прямоугольной системе координат. Отложим на горизонтальной оси количество проданных товаров, а на вертикальной — валовую выручку и себестоимость (рис. 1. ).

Рис. 1. График безубыточности.

|

|

Линия постоянных издержек пройдет параллельно горизонтальной оси, так как нет никакой связи между постоянными издержками и количеством проданного товара. Для любого количества произведенного товара эти издержки остаются неизменными.

Переменные издержки, напротив, увеличиваются на 15 долл. на каждую дополнительно проданную единицу. И чтобы получить полную себестоимость, необходимо к постоянным издержкам (200000 долл. ) добавлять по 15 долл. на каждую проданную единицу товара. Вот почему линия полных издержек начинается на графике с точки, соответствующей 200000 долл. Это соответствует положению о том, что, если в фирме нет продаж, то нет и переменных издержек. По мере роста числа продаж движение вправо по горизонтальной оси) линия себестоимости направляется вправо - вверх с приростом 15 долл. по вертикальной оси на каждую проданную единицу товара.

Валовая выручка {объем продаж) также прямо связана с количеством проданного товара. В нашем примере валовая выручка увеличивается на 20 долл. с каждой проданной единицей товара. Мы наносим линию валовой выручки, начиная с нулевой точки на обеих осях {т. е. если нет продаж, то нет и доходов) и увеличиваем на 20. долл. по вертикальной оси с каждой проданной единицей товара.

Точка безубыточности находится там, где линии себестоимости и валовой выручки пересекаются. Мы видим, что эта точка соответствует 40000 единиц товара. Тот же самый ответ мы получили математически. Влево—вниз от точки безубыточности данный проект будет приносить убыток, а вправо—вверх — прибыль.

Точка безубыточности и информация, используемая для ее вычисления, могут служить в качестве быстрого и простого средства проверки оценки предлагаемого проекта, альтернативных вариантов и риска. Однако это только поверхностная проверка, которая не заменяет тщательного анализа.

Когда точка безубыточности найдена, известен объем продаж, необходимый для безубыточного производства. Если объем безубыточных продаж превышает даже наиболее оптимистический прогноз продаж, проект должен быть отвергнут. Например, проект, который имеет безубыточный уровень продаж 40000 единиц, будет неприемлем для фирмы, где оценка размера рынка для продукта фирмы составляет 30000 единиц.

Можно использовать анализ безубыточности, чтобы быстро определить влияние альтернативных продажных цен. Например, если продажные цены будут более высокими, то это означает, что нужно продать меньшее количество единиц товара, чтобы достичь уровня безубыточности, потому что более высокая прибыль быстрее перекрывает постоянные издержки. Однако более высокие продажные цены могут затруднить реализацию товаров.

С помощью анализа безубыточности можно также определить, как изменение продажной цены и издержек производства повлияет на прибыль проекта. Может случиться, что относительно небольшое снижение цены, вызванное конкуренцией, будет вызывать довольно значительное снижение прибыли, делая рассматриваемый проект слишком рискованным для осуществления. Напротив, этот анализ мог бы показать, что даже значительное изменение в издержках производства или продажной цене будет оказывать малое влияние на прибыль, делая предлагаемый проект приемлемым для осуществления.

Проекты с высоким уровнем постоянных издержек по отношению к переменным издержкам обычно достигают точки безубыточности при значительно более высоком объеме продаж, чем проекты с более низкими постоянными издержками. Такие проекты имеют также более резкое увеличение и снижение прибыли при изменении количества проданного товара.

Изображая суммарные издержки и валовую выручку как прямые линии, мы подразумеваем, что если выпуск продукции увеличивается или уменьшается, то издержки и выручка увеличивается или уменьшаются в прямой пропорции. Однако это может соблюдаться далеко не всегда. Дело в том, что переменные издержки на единицу продукции не остаются постоянными при изменении количества произведенного товара. Вполне вероятно, что до достижения определенного количества продукции они могут снижаться, а затем начнут расти. Снижение может быть результатом более эффективного использования рабочей силы, сырья или других факторов. Возрастание переменных издержек начинает появляться после достижения определенного объема производства, когда увеличение количества занятых приводит к снижению. производительности труда или когда увеличение количества сырья ведет к увеличению затрат на хранение. Выручка на единицу проданного товара также не остается постоянной с изменением количества проданного товара. Как правило, фирмы предлагают скидки с цены товара на большие заказы, чтобы побудить потребителей делать больше покупок.

|

|

|