|

Понятие и виды издержек производства

|

|

|

|

СОДЕРЖАНИЕ

1. ВВЕДЕНИЕ

2. ПОНЯТИЕ И ВИДЫ ИЗДЕРЖЕК ПРОИЗВОДСТВА

3. ЗАКОН УБЫВАЮЩЕЙ ОТДАЧИ

4. ИЗДЕРЖКИ ПРОИЗВОДСТВА В ДОЛГОВРЕМЕННОМ ПЕРИОДЕ

5. ПОЛОЖИТЕЛЬНЫЙ И ОТРИЦАТЕЛЬНЫЙ ЭФФЕКТ РОСТА МАСШТАБА ПРОИЗВОДСТВА

6. ПРИБЫЛЬ: СУЩНОСТЬ И ФОРМИРОВАНИЕ

7. АНАЛИЗ ПРИБЫЛИ И ЕЕ ФОРМИРОВАНИЯ

8. МАКСИМИЗАЦИЯ ПРИБЫЛИ НА ОСНОВЕ ПРЕМЕНЕНИЯ ПРЕДЕЛЬНЫХ ВЕЛИЧИН

9. ФОРМИРОВАНИЕ ПРИБЫЛИ ПРЕДПРИЯТИЯ НА ОСНОВЕ УСТАНОВЛЕНИЯ УСЛОВИЙ БЕЗУБЫТОЧНОСТИ

10. МЕТОДЫ ПАРАМЕТРИЧЕСКОГО ИМИТАЦИОННОГО МАТЕМАТИЧЕСКОГО МОДЕЛИРОВАНИЯ ФОРМИРОВАНИЯ ПРИБЫЛИ

11. АНАЛИЗ ЧУВСТВИТЕЛЬНОСТИ ПРИБЫЛИ К ИЗМЕНЕНИЯМ ЦЕНЫ И СТРУКТУРЫ ЗАТРАТ

12. ПРОБЛЕМА ЭКОНОМИИ ИЗДЕРЖЕК И МАКСИМИЗАЦИИ ПРИБЫЛИ ПРЕДПРИЯТИЯ

13. ЗАКЛЮЧЕНИЕ

14. СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Основную цель деятельности любого производителя составляет максимизация прибыли. Возможности её получения ограничены, во-первых, издержками производства и, во-вторых, спросом на произведённую продукцию. Производители, однако, могут сталкиваться с особыми ситуациями, выдвигающими на первый план решения проблем, не укладывающихся в русло максимизации прибыли, или даже вызывающих противоречия с этой целью: например, резкое снижение цен для выхода на новые рынки или приведения дорогостоящих рекламных кампаний для привлечения потребителей, осуществление мер экологического порядка и т.п. Но все подобные шаги носят всё же тактический характер и, в конечном счете, подчинены решению главной стратегической задаче – получение возможно большей прибыли.

Главным ограничителем прибыли являются издержки производства. К их определению и измерению существуют разные подходы, в которых можно выделить взгляд экономиста, ориентированный на перспективу фирмы, и позицию бухгалтера, которых, прежде всего, интересует финансовые отчёты и балансы предприятия. Поскольку все виды ресурсов ограничены, любое решение о производстве какого-либо товара предполагает отказ от использования тех же ресурсов для выпуска какого-то иного изделия. Таким образом, все издержки представляют собой альтернативные затраты. Точнее говоря, затраты любого ресурса, привлечённые для производства товаров, отражают его ценность при наилучшем из всех альтернативных вариантов использования или ценность тех альтернативных возможностей, которыми приходится жертвовать. Сейчас, в условиях небывалого падения производства как никогда актуально оценка столь немаловажного фактора, влияющего как на политику производителя, так и на ориентацию покупателя. Именно издержки производства лежат в основе производственного процесса. И именно о них в первую очередь думает производитель. Издержки производства одна из основных слагаемых процесса производства.

|

|

|

Существуют два подхода к оценке затрат бухгалтерский и экономический. И бухгалтеры, и экономисты согласны с тем, что издержки фирмы в любой период равны стоимости ресурсов, использованных для производства реализованных в течение этого периода товаров и услуг. В финансовых отчетах фирмы зафиксированы фактические (“явные”) затраты, которые представляют собой денежные ресурсы на оплату используемых производственных ресурсов (сырье, материалы, амортизация, труд и т. д.). Однако экономисты, кроме явных, учитывают и “неявные” затраты.

Любая фирма стремиться получить максимум прибыли при минимальных совокупных затратах. Естественно, что минимальный объем совокупных затрат меняется в зависимости от объема производства. Однако составляющие совокупных затрат по-разному реагируют на изменение объема производства. Это относится, в первую очередь, к расходам на оплату обслуживающего персонала и оплату производственных рабочих. Поэтому “совокупные общие затраты” делятся на “постоянные” и переменные.

|

|

|

Любая фирма, прежде чем начать производство, должна четко представить, на какую прибыль она может рассчитывать. Для этого она изучает спрос и определяет, по какой (примерно) цене будет продаваться ее продукция. Решение принимается после сравнения предполагаемых доходов с издержками, которые предстоит понести.

Современная экономическая теория сохраняет исходное положение об издержках производства: чтобы получить большее количество любого блага, необходимо предоставить потенциальным производителям и поставщикам этого блага определенный стимул, который бы побудил их перебросить ресурсы из сферы их текущего использования на производство того, чего мы хотим. Необходимо, чтобы выгоды от такой переброски превысили затраты на нее, т.е. превысили ценность тех возможностей, от которых придется отказываться потенциальным предпринимателям.

В большинстве производств экономия, а, следовательно, и выгода, достигаются на масштабах. Если деловые люди не видят способа произвести большой объем продукции, они не станут производить ничего. Их решения направляются ожидаемыми предельными затратами. Предприятие направляет ограниченные ресурсы на ту продукцию, которая необходима потребителю и по цене, которую они согласны платить. Прибыль сигнализирует предприятию о том, насколько оно правильно решает вопросы "Что производить?" и "Как производить?".

Изменение спроса воздействует на цены в зависимости от величины предельных издержек производства. Возрастание спроса на любое благо повысит затраты на приобретение этого блага лишь постольку, поскольку оно не вызовет роста величины предложения. Затраты связаны не с вещами, а с действиями людей. Существо экономической системы и состоит в постоянной координации процессов сотрудничества и взаимного приспособления.

При системе свободного предпринимательства производятся только те товары и услуги, которые ценятся индивидуальными потребителями данного общества. Мы склонны так действовать, поскольку это выгодно нам самим. Ожидание вознаграждения (для предприятия - это прибыль) стимулирует работников производить больше, а работодателей расходовать ресурсы рационально.

|

|

|

На практике прибыль есть излишек выручки над затратами капитала. Прибыль представляет собой конкретную цель, к которой стремится каждый предприниматель, а издержки производства - затраты на достижение этой цели.

Таким образом, вышесказанное подтверждает актуальность выбранной темы курсовой работы.

Понятие и виды издержек производства

Производство любого товара требует определенных затрат экономических ресурсов – сырья, материалов, топлива, энергии, трудовых, транспортных и других услуг. Плата за все эти ресурсы представляет собой издержки производства. В связи с тем, что не все эти ресурсы реально оплачиваются, то есть часть из них предприятие может использовать как бы бесплатно экономисты различают явные и неявные издержки.

Явные издержки (внешние бухгалтерские) – это денежные выплаты за ресурсы, полученные со стороны (заработная плата, оплата поставок сырья, материалов, транспортные, юридические, консультационные и другие услуги).

Неявные (внутренние) издержки – это издержки, связанные с использованием фирмой своих собственных ресурсов. В отличие от явных эти издержки не оплачиваются, не отражаются в бухгалтерской отчетности, они носят скрытый характер т.е. это собственные ресурсы фирмы применяемые ею в производстве. Величина этих издержек определяется тем доходом, который могли бы принести данные ресурсы при их наиболее выгодном альтернативном использовании.Существование неявных издержек можно проиллюстрировать на примере деятельности фирмы, которая использует принадлежащие ей и арендуемые производительные здания, оборудование, машины. Фирма выплачивает за использование чужого капитала арендную плату, в состав которой входят процент и амортизационные отчисления. Так как альтернативное использование принадлежащего фирме капитала, например сдача его в аренду, принесла бы доход в виде процента, то фирма обязательно учитывает издержки использования собственного капитала. Они представляют собой процент на капитал. Издержки рассматриваются еще под одним углом зрения. Часть используемых экономических ресурсов может принадлежать фирме, находиться в собственности ее владельцев. Другую часть ресурсов фирма приобретает у поставщиков, не являющихся владельцами фирмы. Так, в собственности фирмы могут находиться большая часть производительных помещений и оборудования, транспортные средства и т.д. В то же время фирма покупает сырье и материалы, топливо, энергию, трудовые услуги и т.д. Использование любого ресурса сопряжено с издержками. Издержки по использованию собственной земли называются рентой, или внутренней рентой; издержки по использованию предпринимательских способностей владельца предприятия в этом же предприятии называются нормальной прибылью; издержки по использованию принадлежащих фирме производственных зданий, оборудования и других элементов реального капитала называют процентом.

|

|

|

Таким образом, экономисты включают в экономические издержки производства все расходы - внешние и внутренние, включая в состав внутренних издержек ренту, нормальную прибыль и процент для того, чтобы привлечь и использовать ресурсы в деятельности конкурентного предприятия. Бухгалтерские издержки равны общей сумме внешних издержек. Из приведенных определений следует, что экономические издержки больше бухгалтерских на величину внутренних издержек фирмы.

Учетом затрат на производство продукции занимается бухгалтерия. Бухгалтер регистрирует фактические издержки, которые имели место в прошлом периоде, определяет фактические совокупные издержки в денежной форме. Если в издержки производства включать только явные издержки, то их сумма может быть заниженной, а разность между выручкой от реализации продукции и явными издержками, т.е. бухгалтерская прибыль, будет завышена.

Невозвратные издержки. Существуют еще и так называемые невозвратные издержки, которые фирма израсходовала, но не сможет возместить. Невозвратные издержки не оказывают влияния на принятие решений фирмой относительно ее действий в будущем. Но можно оценить прежние решения, которые привели к появлению невозвратных издержек. Существует множество примеров наличия невозвратных издержек.

Объем совокупных затрат фирмы изменяется в зависимости от объема производства Q. Если выпуск продукции увеличивается, растет и объем общих затрат; если выпуск уменьшается, затраты фирмы также уменьшаются. В составе общих затрат фирмы, выпускающей продукцию, выделяют конкурентные виды затрат.

|

|

|

Величина одних видов затрат остается постоянной, независимой от объема производства. Например, стразовые взносы компании, в которой застраховано имущество фирмы; плата за арендуемые помещения, оборудование; другие затраты остаются постоянными, как бы ни изменялся выпуск. Издержки фирмы, величина которых не зависит от объема выпускаемой продукции, называют постоянными издержками (FC).

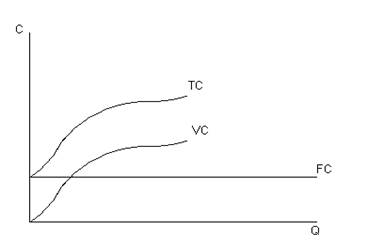

В то же время затраты материалов, топлива, энергии, на заработную плату персоналу и др. изменяются вместе с выпуском. Если выпуск прекращается, то такие издержки сокращаются почти до нуля. С ростом производства переменные издержки возрастают, в то время как общая величина постоянных издержек остается неизменной. Издержки производства, величина которых зависит от объема выпускаемой продукции, называются переменными (VC) издержками фирмы. Общие (TC), или валовые, издержки фирмы равны сумме постоянных и переменных издержек: TC = FC + VC. На рис. 1 представлены линия постоянных издержек, кривые переменных и общих издержек. Такую форму имеют кривые издержек большинства фирм.

Рис. 1. Постоянные, переменные и общие издержки фирмы

Деление издержек на постоянные и переменные является в определенной степени условным. Действительно, в течение некоторого времени, которое называют коротким, или краткосрочным периодом, часть издержек фирмы не изменяется. Так, число установленных единиц оборудования, машин, площадь производственных помещений может не изменяться в течение года и затраты амортизационных отчислений будут постоянными в течение этого периода. Но если в следующем году фирма установит дополнительное оборудование, то величина названных отчислений изменится. Продолжительный, или длительный, период требуется для освоения производственных мощностей.

Количество других потребляемых ресурсов (материалов, сырья, труда) можно быстро изменить. В приведенном примере в первый год можно организовать работу оборудования в дополнительную смену, что позволит увеличить переменные издержки фирмы и выпуск продукции. Существующие мощности в краткосрочном периоде можно использовать с различной интенсивностью, в долгосрочном периоде можно изменить их величину.

Таким образом, в краткосрочном периоде издержки фирмы делятся на постоянные и переменные, в долгосрочном потребление всех видов ресурсов изменяется, и все издержки фирмы становятся переменными.

Закон убывающей отдачи

Закон убывающей отдачи утверждает, что, начиная с определенного момента, последовательное присоединение единиц переменного ресурса (например, труда) к неизменному, фиксированному ресурсу (например, капиталу или земле) дает уменьшающийся добавочный, или предельный, продукт в расчете на каждую последующую единицу переменного ресурса.

Иначе говоря, если количество рабочих, обслуживающих данное машинное оборудование, будет увеличиваться, то рост объема производства будет происходить все медленнее, по мере того, как больше рабочих будет привлекаться к производству.

Следует подчеркнуть, что закон убывающей отдачи основан на предположении, согласно которому все единицы переменных ресурсов качественно однородны.

Таблица 1

Закон убывающей отдачи (гипотетические данные)

| (1) Вложения переменных | (2) Общий объем производства | (3) Предельная производительность D2/D1 | (4) Средняя производительность (2)/(1) | |

| 0 | 0 |

| ||

| 1 | 10 | 10 | Возрастающая предельная отдача | 10.0 |

| 2 | 25 | 15 | 12.5 | |

| 3 | 37 | 12 | 12.5 | |

| 4 | 47 | 10 | Убывающая предельная отдача | 11.8 |

| 5 | 55 | 8 | 11.0 | |

| 6 | 60 | 5 | 10.0 | |

| 7 | 63 | 3 | 9.0 | |

| 8 | 63 | 0 | 7.9 | |

| 9 | 62 | -1 | Отрицательная предельная отдача | 6.9 |

Таблица 1 представляет собой наиболее наглядную числовую иллюстрацию закона убывающей отдачи. В колонке 2 показано общее количество продукции, которая может быть получена в результате комбинации каждого количества трудовых ресурсов, взятого из колонки 1, с капитальными фондами, величина которых предполагается неизменной. В колонке 3 (предельная производительность) показано изменение общего объема производства, связанное с каждым дополнительным вложением труда. При отсутствии трудовых затрат объем производства равен нулю; предприятие без людей не сможет давать продукции. Появление первых двух рабочих сопровождается растущей отдачей, поскольку их предельные продукты составляют 10 и 15 единиц соответственно. Но затем, начиная с третьего рабочего, предельный продукт — прирост общего объема производства — последовательно убывает, так что для восьмого рабочего он сводится к нулю, а для девятого приобретает отрицательное значение. Средняя производительность, или объем производства в расчете на одного рабочего (называемый также производительностью труда), показана в колонке 4. Она вычислена путем деления объема производства (колонка 2) на соответствующее количество рабочих (колонка 1).

Если общий объем производства возрастает с увеличивающейся скоростью, предельная производительность неизбежно растет. На этом этапе добавочные рабочие вносят все больший и больший вклад в общий объем производства. Далее, если объем производства растет, но с убывающей скоростью, предельная производительность имеет положительное значение, но падает. Каждый добавочный рабочий вносит меньший вклад в общий объем производства по сравнению со своим предшественником. Когда общий объем производства достигает максимальной точки, предельная производительность равна нулю. А когда общий объем производства начинает снижаться, предельная производительность приобретает отрицательное значение.

Как следует из приведенной выше формулировки закона, экономистов интересует прежде всего предельная производительность. Соответственно мы различаем стадии роста, убывания и отрицательного значения предельной производительности (см. рис. 1). Еще раз взглянув на колонки 1 и 3 в таблице 1, мы заметим рост отдачи от привлечения к производству первых двух рабочих, убывание отдачи, связанное с использованием труда третьего, четвертого и так далее до восьмого рабочего, и "отрицательную отдачу" (абсолютное уменьшение объема производства), начиная с девятого рабочего.

|

|

|