|

Издержки производства в долговременном периоде

|

|

|

|

В течение длительного периода времени все желательные изменения в структуре ресурсов могут быть предприняты как отраслью, так и отдельными составляющими ее фирмами. Фирма может изменить масштабы своих производственных мощностей; она может установить дополнительное оборудование или оставить в своем владении меньшее количество оборудования. Отрасль в целом также может изменить свои масштабы; долговременный период достаточен для того, чтобы новые фирмы могли вступить в отрасль, а уже существующие — покинуть её. Здесь нас будут интересовать лишь те изменения производственных мощностей, которые предпринимаются отдельными фирмами. Обсуждая эти приспособительные изменения, мы будем опираться в своем анализе на понятие АТС, не проводя никакого различия между постоянными и переменными издержками, поскольку все ресурсы и, следовательно, все издержки являются переменными в долговременном периоде.

Например, небольшое предприятие обрабатывающей промышленности сначала развернуло минимальные производственные мощности, а затем, благодаря успешной экономической деятельности, все больше и больше расширялось. Что будет происходить со средними общими издержками в процессе этого роста предприятия? Сначала какое-то время расширение производственных мощностей будет сопровождаться снижением средних общих издержек. Однако, в конце концов ввод все больших и больших мощностей приведет к росту АТС.

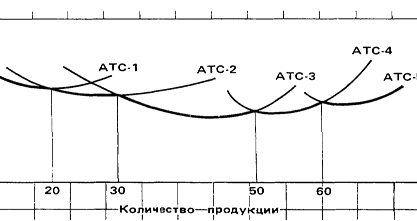

Рисунок 1. Кривая долгосрочных средних издержек: пять возможных размеров предприятия

На рисунке 1 эта закономерность проиллюстрирована применительно к пяти различным размерам предприятия. Кривая АТС-1 показывает динамику средних общих издержек для самого маленького из пяти предприятий, кривая АТС-5 — для самого большого. Соотношение между этими пятью кривыми в точности соответствует изложенному выше правилу. Строительство все более крупных предприятий будет приводить к снижению минимальных издержек на производство единицы продукции вплоть до достижения размеров третьего предприятия. Однако за этим пределом расширение производственных мощностей будет означать повышение минимального уровня средних общих издержек.

|

|

|

Принципиальное значение имеют тонкие линии, перпендикулярные горизонтальной оси. Они показывают те объемы производства, при которых фирме следует изменить размер предприятия, чтобы обеспечить себе возможно более низкие издержки производства единицы продукции. Несмотря на то что сумма общих издержек при больших масштабах производства будет большей, издержки производства единицы продукции окажутся ниже, чем прежде.

Наблюдая за этими приспособительными изменениями, можно заключить, что кривая долгосрочных АТС для отдельной фирмы состоит из участков кривых краткосрочных АТС применительно к различным размерам тех предприятий, которые могут быть построены. Кривая долгосрочных средних общих издержек (АТС) показывает наименьшие издержки производства единицы продукции, с которыми может быть обеспечен любой объем производства при условии, что фирма имела в своем распоряжении достаточно времени для проведения всех необходимых изменений в размерах предприятия. На рисунке 2 жирной ("ухабистой") линией показана кривая долгосрочных АТС фирмы или, как ее часто называют, кривая выбора (или плановая кривая) фирмы.

Рисунок 2. Кривая долгосрочных средних издержек: неограниченное количество размеров предприятия

Для большинства видов производства, возможности выбора размеров предприятия куда шире, чем мы предположили в нашем примере. Фактически во многих отраслях количество возможных размеров предприятия совершенно не ограничено. А это значит, что самые малые изменения в объеме выпускаемой продукции (в объеме продаж) со временем подталкивают к соответствующим изменениям в размерах предприятия. Графически это выражается в бесконечном количестве кривых краткосрочных АТС (см. рис. 2). Наименьшие средние общие издержки при всех возможных объемах производства показаны в виде кривой долгосрочных АТС. Эта кривая проходит по касательной к бесконечному числу краткосрочных АТС, а не состоит из суммы их участков, как было показано на рисунке 1. Следовательно, кривая выбора выглядит не "ухабистой", а вполне плавной, за исключением минимальной точки кривой долгосрочных АТС, кривые краткосрочных АТС касаются кривой долгосрочных АТС не в своих минимальных точках. Пока кривая долгосрочных АТС снижается, точки касания расположены левее минимальных точек кривых краткосрочных АТС. И наоборот, когда кривая долгосрочных АТС начинает повышаться, точки касания оказываются правее минимальных точек кривых краткосрочных АТС.

|

|

|

Положительный и отрицательный эффекты роста масштабов производства

До сих пор мы терпеливо соглашались с утверждением, согласно которому последовательное увеличение размеров предприятия в течение какого-то времени влечет за собой снижение издержек производства единицы продукции, но начиная с определенного момента все большие и большие размеры предприятия означают повышение средних общих издержек. Теперь нам следует объяснить эту закономерность. Собственно, почему же кривая долгосрочных АТС имеет дугообразную форму? Прежде всего надо подчеркнуть, что закон убывающей отдачи в данном случае неприменим, потому что условием его действия является неизменность количества одного из используемых в производстве ресурсов, тогда как в долговременном периоде мы допускаем изменения в количестве всех ресурсов. К тому же в нашем анализе предполагается, что цены на все ресурсы постоянны. Тогда в чем же дело? Дугообразность кривой долгосрочных средних издержек можно объяснить при помощи того, что экономисты называют положительным и отрицательным эффектами роста масштабов производства, или эффектами масштаба.

|

|

|

Положительный эффект масштаба. Положительный эффект масштаба (как еще говорят, эффект массового производства, или экономия, обусловленная ростом масштабов производства) объясняет нисходящую часть кривой долгосрочных АТС. По мере роста размеров предприятия целый ряд факторов начинает действовать в направлении снижения средних издержек производства.

Отрицательный эффект масштаба. Однако со временем расширение фирмы может привести к отрицательным экономическим последствиям и, следовательно, к росту издержек производства единицы продукции.

Основная причина возникновения отрицательного эффекта масштаба связана с определенными управленческими трудностями, возникающими при попытке эффективно контролировать и координировать деятельность фирмы, превратившейся в крупномасштабного производителя. На небольшом предприятии один-единственный старший администратор может лично принимать все важнейшие решения, касающиеся функционирования предприятия. Благодаря небольшим размерам фирмы этот администратор хорошо представляет себе весь производственный процесс и может поэтому быстро войти в курс любого направления деятельности фирмы, легко "переварить" информацию, полученную от своих подчиненных, и выработать четкое и эффективное решение.

Однако эта благополучная картина меняется по мере роста размеров фирмы. Этажи управления, разделяющие административный аппарат и собственно процесс производства, становятся все более многочисленными; высшее руководство оказывается существенно отдалено от действительного производственного процесса на предприятии. Для одного человека оказывается невозможным собрать, понять и переработать всю информацию, необходимую для принятия рациональных решений в масштабах крупного предприятия. Ответственность приходится делегировать бесконечному количеству вице-президентов, вторых вице-президентов и т. д. Это разрастание иерархического аппарата управления вглубь и вширь создает проблемы обмена информацией, координации решений и бюрократической волокиты, увеличивает вероятность того, что решения, принимаемые различными звеньями управления, окажутся противоречащими друг другу. В результате страдает эффективность и растут средние издержки производства. Иначе говоря, увеличение количества всех ресурсов, скажем, на 10% приведет к менее чем пропорциональному росту объема производства — скажем, на 5%. Следовательно, АТС увеличатся. Отрицательный эффект масштаба иллюстрируется возвышающимся отрезком кривой долгосрочных издержек на рисунке .

|

|

|

Постоянная отдача от роста масштабов производства. В некоторых случаях разница между объемом производства, при котором исчерпывается действие положительного эффекта масштаба, и объемом производства, при котором вступает в силу отрицательный эффект масштаба, может быть довольно значительной. То есть на графике будет иметься отрезок, соответствующий постоянной отдаче от роста масштабов производства, на протяжении которого средние долгосрочные издержки будут неизменными. На рисунке 8а — это отрезок q 1 q2. В его пределах определенное увеличение количества всех ресурсов — скажем, на 10% — вызывает пропорциональное увеличение объема производства на те же 10%. То есть АТС не изменяются.

Из вышесказанного следует, что краткосрочный и долгосрочный периоды представляют собой не конкретные по продолжительности отрезки времени, а экономические понятия.

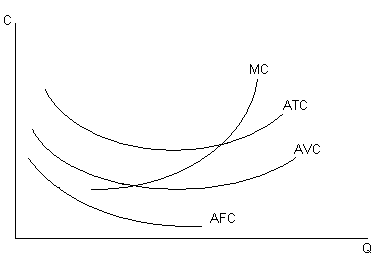

Каждая фирма стремится снизить общие затраты на производство продукции. Экономисты постоянно анализируют существующие возможности снижения затрат и используют все доступные средства для снижения средних издержек, или издержек в расчете на единицу продукции. Средние издержки сравнивают с ценой изделия.

Средние постоянные издержки (AFC) определяются путем деления общих постоянных издержек (TFC) на объем произведенной продукции Q, т.е.

Поскольку величина постоянных издержек не зависит от объема производства и в краткосрочном периоде является фиксированной величиной, то с увеличением объема выпуска постоянные издержки распределяются на все большее количество продукции и, следовательно, снижаются. Рассмотрим пример. Если общие постоянные издержки фирмы составляют 100 руб., то при производстве двух изделий постоянные затраты на одно изделие равны 50 руб.; при производстве трех изделий - 33,33 руб.; при производстве четырех изделий - 25 руб., и т.д. Предприниматели называют постоянные издержки накладными расходами. По мере того как постоянные издержки распределяются на все большее количество продукции, кривая средних постоянных издержек "приближается" к оси выпуска (рис. 2).

|

|

|

Рис. 2. Кривые средних издержек

В экономической теории средние постоянные издержки обязательно включаются в средние общие издержки производства. На практике многопродуктовая фирма (фирма, выпускающая несколько изделий) в издержки производства одних продуктов включает часть своих постоянных издержек, в издержки производства других продуктов может не включить их вообще. Подобное распределение постоянных издержек обусловлено складывающейся рыночной конъюнктурой: спрос на одни виды продукции растет и их цена возмещает повышенные (в части постоянных) издержки производства; спрос на другие продукты снижается и, чтобы реализовать предлагаемый объем такой продукции, приходится снижать цену. Если цена на конкретную продукцию не возмещает части затрат, фирма не включает постоянные издержки в общие издержки производства продукции, спрос на которую уменьшается.

Средние переменные издержки (AVC) определяют делением общих переменных затрат (TVC) на объем произведенной продукции:

Экономисты проанализировали динамику средних переменных издержек по производству товаров в различных отраслях и выявили следующую общую закономерность их изменения. При малых объемах производства средние переменные издержки сначала снижаются, достигают минимального значения при некотором объеме выпуска, а затем начинают расти по мере дальнейшего увеличения производства.

Чтобы проследить за изменением средних переменных издержек, предположим, что производственные мощности фирмы, т.е. количество установленных машин, оборудования и т.п., остаются неизменными. Фирма постепенно расширяет производство. При малых объемах выпуска оборудование будет недогружено, а количество используемых переменных ресурсов недостаточно для полной его загрузки. Поэтому производство будет дорогостоящим и переменные издержки на единицу изделия высокими. По мере расширения производства и более полного использования оборудования переменные издержки в расчете на единицу продукции будут снижаться. При некотором оптимальном объеме выпуска будет обеспечено столь интенсивное использование всех факторов производства, что средние переменные издержки станут минимальными и уменьшить их в условиях используемой технологии, техники и организации производства окажется невозможным. Но если фирма продолжит увеличивать выпуск, то на каждую последующую единицу продукта будет затрачиваться возрастающий объем переменных ресурсов. Изменение средних переменных издержек в зависимости от объема выпуска иллюстрируется кривой AVC (рис. 2).

Средние общие, или валовые, издержки определяются делением суммы общих издержек (TC) на объем произведенной продукции или сложением средних постоянных и средних переменных издержек для любого из возможных объемов производства:

Средние общие издержки при малых объемах производства снижаются, достигают минимального значения при оптимальном объеме выпуска и далее с ростом выпуска начинают увеличиваться. Такая закономерность изменения общих средних затрат предопределяется характером изменения средних постоянных и средних переменных затрат. На рис. 2 такая зависимость представлена кривой ATC.

Рассмотрим таблицу 1.

| Таблица 1 | |||||||

| Динамика общих и средних издержек фирмы в краткосрочном периоде | |||||||

| Объем продукции Q | Постоянные затраты FC | Переменные затраты VC | Общие затраты TC | Средние постоянные затраты AFC | Средние переменные затраты AVC | Средние общие затраты ATC | Предельные затраты MC |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 0 | 100 | 0 | 100 | 100 | 0 | 100 | |

| 1 | 100 | 90 | 190 | 100 | 90 | 190 | 90 |

| 2 | 100 | 170 | 270 | 50 | 85 | 135 | 80 |

| 3 | 100 | 240 | 340 | 33,33 | 80 | 113,33 | 70 |

| 4 | 100 | 300 | 400 | 25,00 | 75 | 100,00 | 60 |

| 5 | 100 | 370 | 470 | 20,00 | 74 | 94,00 | 70 |

| 6 | 100 | 450 | 550 | 16,67 | 75 | 91,67 | 80 |

Общие затраты для каждого объема выпуска (колонка 4) получаем, суммируя постоянные и переменные затраты фирмы (колонка 2 плюс колонка 3). Средние постоянные затраты определяем делением постоянных затрат (колонка 2) на выпуск (колонка 1). Средние переменные затраты определяем делением переменных затрат (колонка 3) на выпуск (колонка 1). Средние общие затраты определяются делением общих затрат (колонка 4) на выпуск (колонка 1). Предельные издержки, например 2-й единицы продукта, равны разности общих издержек производства одного изделия (колонка 4), и так для каждой последующей единицы изделия.

Средние общие издержки сравнивают с ценой продукта. Если цена больше средних общих издержек, фирма получает экономическую прибыль; если цена меньше средних общих издержек, фирма терпит убытки. Если цена продукции равна средним общим издержкам, то фирма находится в состоянии равновесия, не получает ни прибыли, ни убытков, ее выручка равна общим издержкам.

В экономическом анализе широко используется понятие предельных издержек (MC). Предельные издержки равны дополнительным, или добавочным, издержкам на производство еще одной единицы продукции. Например, фирма увеличивает производство со 100 до 101 единицы продукта. Известны общие затраты для производства обоих объемов производства. Предельные издержки на производство дополнительного 101-го продукта определяются разностью общих затрат фирмы на производство 101 изделия и общих затрат на производство 100 изделий. В приведенном определении предельных издержек объем выпускаемой продукции изменяется на еще одну единицу продукции. Если продукция делима и ее выпуск изменяется не на единицу, а на некоторый объем ∆ Q, то определяют изменение общих затрат ∆ TC. В данном случае предельные издержки измеряют отношением прироста общих издержек к вызвавшему его приросту выпуска:

Изменение общих издержек можно определить по изменению общих переменных издержек. Так как постоянные издержки фирмы при производстве любого объема равны одной и той же величине, а общие издержки равны сумме постоянных и переменных, то изменение общих издержек равно изменению переменных.

Используя понятие предельных издержек, можно всегда определить, какой объем дополнительных ресурсов придется израсходовать для последовательного расширения производства на одну, две и т.д. единицу изделий, сравнить предельные издержки с выручкой от реализации каждой дополнительной единицы изделия. Предельные издержки учитывают, принимая решения относительно того, какой объем продукции следует производить.

На величину общих и средних издержек фирмы оказывают влияние два основных фактора: применяемая технология и цены ресурсов. Использование новой эффективной технологии позволяет снизить затраты.

Прибыль: сущность и ее формирование

Прибыль образуется в результате реализации продукции. Ее величина определяется разницей между доходом, полученным от реализации продукции, и издержками (затратами) на ее производство и реализацию. Общая масса получаемой прибыли зависит, с одной стороны, от объема продаж и уровня цен, устанавливаемых на продукцию, а с другой — от того, насколько уровень издержек производства соответствует общественно необходимым затратам.

Все эти факторы, влияющие на величину массы прибыли, являются функцией многих условий. Так, во-первых, объем продаж зависит от эффективности осуществления коммерческой работы: от умения создавать выгодные условия для реализации своей продукции, т.е. организовать рекламу, сбыт, сформировать ценовую и товарную политику и т.д.; во-вторых, уровень издержек производства зависит от рациональности организации производства и труда, выбранной технологии, технической оснащенности предприятия.

Вместе с тем прибыль на предприятии зависит не только от реализации продукции, но и от других видов деятельности, которые ее либо увеличивают, либо уменьшают. Поэтому в теории и на практике выделяют так называемую «балансовую прибыль». Ее название говорит само за себя. Она состоит из прибыли от реализации продукции (выручка от реализации продукции без косвенных налогов минус затраты (расходы) на производство и реализацию продукции) плюс внереализационные доходы (доходы по ценным бумагам, от долевого участия в деятельности других предприятий, от сдачи имущества в аренду и т.п.) минус внереализационные расходы (затраты на производство, не давшее продукции, на содержание законсервированных производственных мощностей, убытки от списания долгов и т.д.).

Кроме того, выделяется валовая прибыль, которая представляет собой балансовую прибыль за минусом финансового результата от операций с основными фондами (средствами), нематериальными активами и иным имуществом.

Во всех странах с рыночной экономикой прибыль облагается налогом. Поэтому на практике принято выделять налогооблагаемую прибыль. Последняя представляет собой валовую прибыль за вычетом доходов по видам деятельности, освобожденной от налогообложения.

В результате на предприятии, как это принято называть в теории и на практике, остается так называемая чистая прибыль. По своей величине она представляет налогооблагаемую прибыль за минусом налога на прибыль.

Из чистой прибыли предприятие выплачивает дивиденды и различные социальные налоги и образует фонды. В результате остается нераспределенная прибыль. Она предназначена для капитализации, т.е. для реинвестирования в производство. По своему экономическому содержанию она является одной из форм резерва собственных ресурсов предприятия, обеспечивающих его производственное развитие.

В условиях рыночных отношений, как свидетельствует мировая практика, имеется два основных источника получения прибыли.

Первый — это монопольное положение предприятия по выпуску той или иной продукции или уникальности продукта. Поддержание этого источника на относительно высоком уровне предполагает проведение постоянной новации продукта. Здесь следует учитывать такие противодействующие силы, как антимонопольную политику государства и растущую конкуренцию со стороны других предприятий.

Второй источник связан с производственной и предпринимательской деятельностью, поэтому касается практически всех предприятий. Эффективность его использования зависит от знания конъюнктуры рынка и умения постоянно адаптировать под него развитие производства. Величина прибыли в данном случае зависит: во-первых, от правильности выбора производственной направленности предприятия по выпуску продукции (выбор продуктов, пользующихся стабильным и высоким спросом); во-вторых, от создания конкурентоспособных условий продажи своих товаров и оказания услуг (цена, сроки поставок, обслуживание покупателей, послепродажное обслуживание и т.д.); в-третьих, от объемов производства (чем больше объем продаж, тем больше масса прибыли); в-четвертых, от ассортимента продукции и снижения издержек производства.

Получение прибыли в условиях рынка всегда связано с риском — над предприятием постоянно висит угроза потерять вложенный капитал целиком или частично. Именно поэтому в теории и на практике используется понятие «предпринимательская прибыль», которая по своей величине должна быть больше, чем процент, получаемый по вкладам в банк.

Величина предпринимательской прибыли определяется с учетом стратегии развития предприятия, которую принимает его руководство и собрание акционеров. При расчете нормальной предпринимательской прибыли учитываются:

• затраты, обеспечивающие нормальное расширенное воспроизводство (сложившиеся в отрасли), — капитальные вложения в основные фонды и прирост оборотных средств;

• затраты из прибыли, направленные на развитие НИОКР (научно-исследовательские и опытно-конструкторские работы), обеспечивающие НТП;

• текущие затраты на социальные нужды, финансируемые из прибыли;

• отчисления в различные ассоциации, объединения;

• выплата дивидендов по акциям;

• отчисления налогов, уплачиваемых за счет прибыли;

• затраты на жилищное и другое социальное строительство.

В предпринимательских издержках (цене товара) также учитывается налог на добавленную стоимость (НДС), акцизы, которые, по существу, являются для предприятия издержками, поскольку оно вносит их сумму в бюджет.

В предпринимательские издержки также входят таможенные пошлины, тарифы и сборы в размерах, установленных законодательными актами и постановлениями правительства. И наконец, в них включаются альтернативные или вмененные издержки, под которыми понимаются потери или упущение возможности в результате отказа от каких-то других альтернативных решений. Приведем условный пример неявных издержек. Допустим, предприятие располагает суммой 10 млн руб. (А), которое оно хочет вложить в расширение производства. Проведение расчета показало, что предприятие при затратах 10 млн руб. получит дополнительно продукции на 11 млн руб., т.е. прибыль (М) составит 1 млн руб., или 10% к вложенному капиталу:

(1)

(1)

Между тем если бы предприятие положило эти деньги на депозитный счет в банке при 12% годовых, то оно получило бы 1,2 млн руб. за счет начисленных процентов. Следовательно, при расчете вмененных, альтернативных издержек предприятию необходимо учесть 0,2 млн руб. упущенной выгоды.

Существует целый ряд эпизодических затрат, которые уменьшают прибыль в момент своего возникновения. Примером таких затрат могут быть маркетинговые и административные расходы. К сожалению, действующие правила не всегда признают эти расходы. Например, расходы на рекламу учитываются в затратах предприятия согласно определенным нормативам. Если же норматив превышен, величина этого превышения возмещается за счет оставшейся после уплаты налогов прибыли.

|

|

|