|

Э кономическая эффективность производства

|

|

|

|

Обобщающим критерием экономической эффективности общественного производства служит уровень производительности общественного труда.

Производительность общественного труда измеряется отношением произведенного национального дохода к средней численности работников, занятых в отраслях материального производства.

Как известно, национальный доход представляет собой вновь созданную в отраслях материального производства стоимость. Другими словами, он является той частью валового общественного продукта, которая остается за вычетом потребленных в процессе производства сырья, топлива, энергии и других средств производства. Исчисляется национальный доход как сумма чистой продукции всех отраслей материального производства. В свою очередь чистая продукция отдельной отрасли определяется как разность между валовой продукцией и материальными производственными затратами.

Важнейшими показателями экономической эффективности общественного производства служат трудоемкость, материалоемкость, капиталоемкость и фондоемкость.

Трудоемкость продукции — величина, обратная показателю производительности живого труда, определяется как отношение количества труда, затраченного в сфере материального производства, к общему объему произведенной продукции:

Материалоемкость общественного продукта исчисляется как отношение затрат сырья, материалов, топлива, энергии и других предметов труда к валовому общественному продукту. Материалоемкость продукции отрасли (объединения, предприятия) определяется как отношение материальных затрат к общему объему произведенной продукции:

Кроме того, в себестоимости продукции наиболее крупной отрасли народного хозяйства — промышленности почти 3/5 затрат приходится на сырье, основные и вспомогательные материалы, топливо и энергию.

|

|

|

В известной степени близки между собой показатели капиталоемкости и фондоемкости продукции. Показатель капиталоемкости продукции показывает отношение величины капитальных вложений к определяемому ими приросту объема выпускаемой продукции.

Фондоемкость продукции исчисляется как отношение средней стоимости основных производственных фондов народного хозяйства к общему объему произведенной продукции. Фондоемкость так же, как и капиталоемкость, можно рассчитать и по отношению к произведенному национальному доходу.

В народном хозяйстве, в отдельных ее отраслях, в частности и промышленности, широко применяется показатель фондоотдачи, обратный показателю фондоемкости. Исчисляется фондоотдача как отношение объема произведенной продукции к средней стоимости основных производственных фондов.

Приведенные выше показатели имеют ограниченный характер использования, все они (кроме показателя производительности общественного труда) не дают полного, всестороннего представления об экономической эффективности производства и затрат, а характеризуют лишь использование определенного вида ресурсов.

Для полного представления об общей эффективности затрат нужна обобщенная характеристика стоимостных и натуральных показателей. Этой цели служат общая и сравнительная экономическая эффективность затрат.

В планировании и проектировании общая экономическая эффективность определяется как отношение эффекта к капитальным вложениям, а сравнительная — как отношение разности текущих затрат к разности капитальных вложений по вариантам. При этом общая и сравнительная экономическая эффективность дополняют друг друга. Общая экономическая эффективность затрат рассчитывается с учетом места применения затрат. Так, по народному хозяйству в целом общая экономическая эффективность затрат определяется как отношение прироста произведенного национального дохода (или чистой продукции) в сопоставимых ценах НД к вызвавшим этот прирост производственным капитальным вложениям.

|

|

|

По народнохозяйственным комплексам, отдельным отраслям, а также формам воспроизводства основных фондов (техническому перевооружению, реконструкции и расширению предприятий и организации) общая экономическая эффективность затрат рассчитывается как отношение прироста прибыли (снижения издержек производства) или хозрасчетного дохода к капитальным вложениям.

По вновь строящимся предприятиям, цехам, другим объектам и отдельным мероприятиям показатель эффективности определяется как отношение планируемой прибыли к капитальным вложениям (сметной стоимости).

В каждом отдельном случае полученные в результате расчетов показатели общей экономической эффективности затрат сравниваются с нормативами и аналогичными показателями за предшествующий период, а также с показателями эффективности производства других предприятий и фирм.

При сопоставлении вариантов хозяйственных или технических решений, размещения предприятий и их комплексов, строительства новых или реконструкции действующих предприятий, выборе взаимозаменяемой продукции, внедрении новых видов техники и т.п. рассчитывается сравнительная экономическая эффективность затрат. Основной показатель наиболее оптимального варианта, определяемого в результате расчетов сравнительной экономической эффективности, — минимум приведенных затрат.

При определении эффективности затрат по целевым комплексным программам рассчитываются общая эффективность и эффективность отдельных мероприятий и заданий. При этом показатели общей эффективности определяются исходя из расчетных периодов получения эффекта и осуществления затрат. По тем же целевым комплексным программам, конечная продукция которых — элемент прироста конечного продукта народного хозяйства, важнейшим показателем эффективности является отношение конечной продукции программы в стоимостном или натуральном выражении к полным (с учетом сопряженных отраслей) затратам в создание программы.

|

|

|

Расчеты как общей, так и сравнительной экономической эффективности затрат не должны ограничиваться указанными выше обобщающими показателями. Для всестороннего обоснования и анализа экономической эффективности затрат, выявления резервов повышения их эффективности, при принятии окончательных решений следует использовать дополнительные показатели, характеризующие отдельные стороны получаемого эффекта: производительность труда, фондоотдачу, удельные капитальные вложения, экономию сырья, материалов, топлива, энергии, снижение издержек производства, социальные результаты.

В условиях рыночной экономики основным критерием оценки хозяйственной деятельности предприятий, фирм служат прибыль и рентабельность по отношению к фондам. Если на уровне народного хозяйства наиболее достоверным обобщающим выражением цели производства является национальный доход, то критерий оптимальности для предприятия никак не может совпадать с подобным критерием для народного хозяйства. Это вытекает из одного из важнейших принципов построения механизма интенсивного хозяйствования на базе рыночной экономики, заключающегося в том, что в планировании необходимо различать экономические системы разного уровня.

Важнейшим фактором повышения эффективности общественного производства, обеспечения высокой его эффективности был и остается научно-технический прогресс. До последнего времени научно-технический прогресс протекал по сути эволюционно. Преимущество отдавалось совершенствованию действующих технологий, частичной модернизации машин и оборудования. Такие меры давали определенную, но незначительную отдачу.

Помимо того, необходимо создать организационные предпосылки, экономические и социальные мотивации для творческого труда ученых, конструкторов, инженеров, рабочих. Коренные преобразования в технике и технологии, мобилизация всех, не только технических, но и организационных, экономических и социальных факторов создадут предпосылки для значительного повышения производительности труда. Предстоит обеспечивать внедрение новейшей техники и технологии, широко применять на производстве прогрессивные формы научной организации труда, совершенствовать его нормирование, добиваться роста культуры производства, укрепления порядка и дисциплины, стабильности трудовых коллективов,

|

|

|

Одним из важных факторов интенсификации и повышения эффективности производства является режим экономии. Ресурсосбережение должно превратиться в решающий источник удовлетворения растущих потребностей в топливе, энергии, сырье и материалах. В решении всех этих вопросов важная роль принадлежит промышленности. Предстоит создать и оснастить народное хозяйство машинами, оборудованием, обеспечивающим высокую эффективность использования конструкционных и других материалов, сырьевых и топливно-энергетических ресурсов, создание и применение высокоэффективных малоотходных и безотходных технологических процессов.

Повышение эффективности общественного производства в значительной степени зависит от лучшего использования основных фондов.

Один из факторов интенсификации производства, повышения его эффективности — совершенствование структуры экономики. Более высокими темпами необходимо развивать отрасли, обеспечивающие научно-технический прогресс и успешное решение социальных задач, добиваться улучшения пропорций между производством средств производства и предметов потребления, отраслями агропромышленного комплекса.

Важное место в повышении эффективности производства занимают организационно-экономические факторы, включая управление. Особо возрастает их роль с ростом масштабов общественного производства и усложнением хозяйственных связей. Прежде всего, это развитие и совершенствование рациональных форм организации производства - концентрации, специализации, кооперирования и комбинирования.

Требует дальнейшего развития совершенствования производственная социальная инфраструктура, оказывающая существенное влияние на уровень эффективности производства. В управлении — это совершенствование самих форм и методов управления, планирования, экономического стимулирования — всего хозяйственного механизма. В планировании — сбалансированность и реальность планов, оптимально построенная система плановых показателей, не сдерживающая первичные звенья народного хозяйства (предприятия, объединения, организации), а дающая им широкий простор для деятельности. В этой же группе факторов — широкое применение многообразных рычагов хозяйственного расчета и материального поощрения, материальной ответственности и других хозрасчетных экономических стимулов.

|

|

|

Особое место в интенсификации экономики, снижении удельного расхода ресурсов принадлежит повышению качества продукции. Результаты проводимой в народном хозяйстве работы по повышению технического уровня, качества продукции и выполняемых работ не отвечают современным требованиям. Эта задача должна стать всенародной, предметом постоянного внимания и контроля, главным фактором в оценке деятельности каждого трудового коллектива.

В результате всего этого сформируется регулируемое, цивилизованное рыночное хозяйство, которое явится действенным средством, стимулирующим рост производительности труда, повышение эффективности всего общественного производства, приумножение общественного богатства в интересах повышения благосостояния народа.

Расчет

Планирование производственной мощности и производственной программы предприятия

2.1.1. Сравнить производственную мощность предприятия М с планируемой производственной программой N.

Мпл = М + 0,35DМ, шт.

Мпл = 110000 + 0,35*10000 = 113500 шт.

2.1.2. Определить выпуск продукции в плановом году:

Nпл = Мпл* Ким, шт.

где Ким=0,98 – нормативный коэффициент использования мощности.

Nпл = 113500*0,98 = 111230 шт.

2.1.4. Определить объем продукции, для производства которой необходимо ввести дополнительные мощности:

DN = N - Nпл, шт.

DN = 120000 – 111230 = 8770 шт.

2.1.5. Определить среднегодовую мощность предприятия для производства продукции, выпуск которой не обеспечен имеющимися мощностями:

, шт.

, шт.

где Ком = 0,6-0,8 – коэффициент освоения новых мощностей в планируемом периоде.

DМср=8770/0,8 = 10962,5 шт.

2.1.6. Определить среднегодовую мощность предприятия для выполнения плановой производственной программы:

Мг = Мпл +DМср, шт.

Мг = 113500+10962,5 = 124462,5 шт.

2.1.7. Определить объем выпуска продукции при условии ввода новых мощностей:

N = N + Мср*Ком, шт.

N = 120000+10962,5*0,8 = 128770 шт.

2.1.8. Определить количество оборудования, необходимое для выполнения производственной программы в базовом и плановом периодах:

, шт.

, шт.

N – производственная программа, шт.;

t – нормативная трудоемкость единицы продукции, нормо-час;

Фо – фонд времени работы единицы оборудования, час;

К=0,9-0,95 – коэффициент, учитывающий плановые потери времени на переналадку.

Фонд времени работы единицы оборудования:

Фо = [(365-Дп-Дв)*q-tп*Дпд]*S*Крем, час

где Дп – количество праздничных дней в году;

Дв – количество выходных дней в году;

q – продолжительность рабочего дня;

tп – время, на которое сокращен предпраздничный день;

Дпд – количество предпраздничных дней;

S – количество смен;

Крем = 0,88-0,9 – коэффициент, учитывающий плановые потери времени на ремонт и техническое обслуживание оборудования.

Фо = [(365-13-104)*7,8-2*10]*1*0,88= 1684,67 час

шт.

шт.

шт.

шт.

Производственная программа предприятия в базовом периоде 110000 единиц продукции, в плановом периоде 120000 единиц, что на имеющихся производственных мощностях невозможно. Для этого нужно ввести дополнительно определенное количество оборудования, в базовом периоде нужно ввести 65 единиц, в плановом 63 единиц.

Планирование труда и заработной платы

2.2.1. Расчет численности основных производственных рабочих для базового и планового периодов:

, человек

, человек

где – ТПР – трудоемкость производственной программы, нормо-час;

Ф – эффективный фонд времени одного рабочего, час;

КВН – коэффициент, учитывающий перевыполнение норм.

Трудоемкость производственной программы:

ТПР = N*t, нормо-час

нормо-час

нормо-час

нормо-час

нормо-час

= 46 человек

= 46 человек

человек

человек

Эффективный фонд времени одного рабочего определяем на основе расчета баланса рабочего времени.

Таблица 1

Баланс рабочего времени.

| Показатели | Единица измерения | Базовый период, 2004 | Плановый период 2005 |

| 1. Календарный фонд времени 2. Количество нерабочих дней В том числе: Праздничных Выходных 3. Номинальный фонд времени 4. Неявки на работу, всего В том числе: Очередные и дополнительные отпуска Неявки по болезни Учебные отпуска Прочие неявки, разрешенные законодательством 5. Число рабочих дней в году 6. Средняя продолжительность рабочего дня 7. Полезный (эффективный) фонд рабочего времени | Дни Дни Дни Дни Дни Дни Дни Дни Дни Дни Дни Час Час | 365 114 10 104 251 27,4 26 0,7 0,4 0,3 251 7,8 1957,8 | 365 117 13 104 248 26,1 25 0,6 0,3 0,2 248 7,8 1934,4 |

2.2.2. Расчет численности вспомогательных рабочих для базового и планового периодов.

Численность вспомогательных рабочих определяется ориентировочным расчетом в процентах к числу основных производственных рабочих:

РВСП = (0,3-0,4)*РОСН, человек

человек

человек

человек

человек

2.2.3. Расчет численности специалистов, служащих и руководящих работников для планового и базового периодов.

Численность специалистов, служащих и руководящих работников определяется ориентировочным расчетом в процентах к числу основных производственных рабочих.

РИТР = (0,1-0,15)*РОСН, человек

= (0,1-0,15)*46 = 5 человек

= (0,1-0,15)*46 = 5 человек

= (0,1-0,15)*45 = 5 человек

= (0,1-0,15)*45 = 5 человек

2.2.4. Расчет фонда оплаты труда основных производственных рабочих для базового и планового периодов:

ФОТОСН = ТПР*tСР (1+КД) КР, руб.

где ТПР – трудоемкость производственной программы, нормо-час;

tСР – средняя часовая тарифная ставка, руб.;

КД – коэффициент дополнительной оплаты труда;

КР = 1,15 – районный коэффициент.

руб.

руб.

руб.

руб.

2.2.5. Расчет фонда оплаты труда вспомогательных рабочих для планового и базового периодов:

ФОТВСП = Ф*РВСП *t1*КСР*КР, руб.

где Ф – эффективный фонд времени одного рабочего, час;

РВСП – численность вспомогательных рабочих, чел.;

t1 – часовая тарифная ставка 1го разряда, руб.;

КСР – средний тарифный коэффициент.

руб.

руб.

руб.

руб.

2.2.6. Расчет фонда оплаты труда служащих, специалистов, руководителей в плановом и базовом периодах:

ФОТИТР = ЗСР*РИТР*12*КР, руб.

ЗСР- среднемесячная ставка (оклад), руб.;

РИТР – численность руководителей, специалистов и служащих, чел.;

12 – количество месяцев в году.

руб.

руб.

2.2.7. Определить среднегодовую заработную плату основных рабочих в базовом и плановом периодах:

, руб.

, руб.

руб.

руб.

руб.

руб.

2.2.8. Определить среднегодовую заработную плату работников предприятия в базовом и плановом периодах:

, руб.

, руб.

, руб.

, руб.

руб.

руб.

2.2.9. Определить изменения средней заработной платы в плановом периоде по сравнению с базовым:

Из произведенных расчетов видно, что численность работающих в плановом периоде уменьшилась на 1го человека, и заработная плата уменьшилась менее чем на один процент, при этом трудоемкость производственной программы снизилась с 99000 нормо-часов до 96000 нормо-часов.

Планирование материальных затрат.

2.3.1. Определение стоимости основных материалов для базового и планового периодов:

МОСН = N*n*ЦМ, руб.

N – производственная программа выпуска продукции, шт.;

n – норма расхода материала на изделие, кг.;

ЦМ – стоимость 1 кг материала, руб.

руб.

руб.

руб.

руб.

2.3.2. Определение стоимости вспомогательных материалов для базового и планового периодов.

Потребность во вспомогательных материалах определяется ориентировочным расчетом в размере 25-30% от стоимости основных материалов.

руб.

руб.

руб.

руб.

Из расчета видно, что затраты на основные материалы в плановом периоде возросли на 300000 рублей, следовательно и затраты на вспомогательные материалы тоже возросли на 90000 рублей.

Планирование затрат на производство продукции.

2.4.1. Рассчитать сумму амортизационных отчислений в базовом и плановом периодах:

, руб.

, руб.

Н – норма амортизации, %;

ФОСН – стоимость основных фондов, руб.;

Принимаем стоимость основных фондов равной стоимости оборудования, установленного на предприятии в базовом и плановом периодах.

ФОСН = В*ЦОБ, руб.

руб.

руб.

руб.

руб.

руб.

руб.

руб.

руб.

2.4.2. На основе произведенных расчетов составим смету затрат на производство продукции.

Таблица 2

Смета затрат на производство продукции.

| Статьи затрат | Затраты на программу, руб. | Затраты на единицу продукции, руб./шт. | Доля в % | |||

| Факт | план | факт | план | факт | план | |

| 1. Основные материалы | 3300000 | 3600000 | 30 | 30 | 38,4 | 40,4 |

| 2. Вспомогательные материалы | 990000 | 1080000 | 9 | 9 | 11,5 | 12,1 |

| 3. Заработная плата основных и вспомогательных рабочих | 21067,5 | 20864,5 | 0,19 | 0,17 | 0,24 | 0,23 |

| 4. Отчисления на социальные нужды (26%) | 5477,55 | 5424,77 | 0,05 | 0,045 | 0,06 | 0,06 |

| 5. Амортизация оборудования | 1950000 | 1890000 | 17,7 | 15,75 | 22,6 | 21,2 |

| 6. Содержание оборудования (6% от его стоимости) | 1560000 | 1512000 | 14,2 | 12,6 | 18,2 | 17,1 |

| 7. Расходы по охране труда (10% от ФОТ всех работающих) | 136938,7 | 133533 | 1,2 | 1,1 | 1,5 | 1,5 |

| 8. Прочие расходы (8% от расходов по предыдущим статьям) | 637078,7 | 659345,8 | 5,79 | 5,5 | 7,4 | 7,4 |

| ИТОГО | 8600562,4 | 8901168,1 | 78,2 | 74,2 | 100 | 100 |

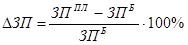

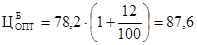

2.4.3. Определить оптовую цену изделия для базового и планового периодов:

, руб.

, руб.

СИ – себестоимость единицы продукции, руб.

R – плановый уровень рентабельности, %.

руб.

руб.

руб.

руб.

2.4.4. Определить объем товарной продукции для планового и базового периодов:

ТП = N*ЦОПТ, руб.

ТПБ = 110000*87,6 = 9636000 руб.

ТППЛ = 120000*83,1 = 9972000 руб.

На основе расчетных данных можно сказать, что предприятие выпускает продукцию на 9636000 рублей в базовом периоде и на 9972000 рублей в плановом периоде, при цене 87,6 рублей и 83,1 рублей соответственно в базовом и плановом периодах. Снижение цены на производимую продукции объясняется снижением себестоимости продукции. А снижение себестоимости происходит из-за снижения затрат на заработную плату основных работников, на содержание оборудования и амортизационные отчисления, а также снизились расходы по охране труда.

|

|

|