|

Процесс венчурного инвестирования

|

|

|

|

Венчурное инвестирование может осуществляться как институциональными инвесторами, так и физическими лицами, вкладывающими в проекты собственные средства, так называемыми «бизнес-ангелами».

Венчурный фонд, представляя собой частный случай инвестиционного фонда, характеризуется такими же принципиальными чертами организации. Аккумулируя средства нескольких инвесторов, профессиональная управляющая компания выступает в роли посредника между инвесторами и компаниями, претендующими на получение финансирования. В венчурном бизнесе руководитель управляющей компании часто носит название «венчурного капиталиста». Целью инвестиций фонда является, прежде всего, рост капитализации проинвестированных компаний и последующая продажа долей в них, осуществляемая посредством выкупа доли инвестора менеджером компании, через продажу доли другому, стратегическому, инвестору либо через первоначальное публичное предложение акций компании (IPO). «Выход» из компании реализуется, как правило, через 5-7 лет после осуществления первоначальных инвестиций.

Специфической формой венчурного бизнеса в западных странах являются корпоративные венчурные фонды, основу которых составляет капитал крупных корпораций, а деятельность компаний, получающих инвестиции, тесно связана с бизнесом материнской компании. При этом корпоративные венчурные фонды в большинстве случаев преследуют цель технологического обновления самой корпорации путем дальнейшего использования продукции, разрабатываемой компаниями-реципиентами инвестиций.

Бизнес-ангельское финансирование распространяется на категорию наиболее рискованных проектов, находящихся на самой ранней стадии развития, когда есть только проект или бизнес-идея, а организация производства еще не начата. На этом этапе очень сложно осуществить четкое бизнес-планирование, а формальные процедуры анализа не позволяют получить надежные оценки будущих показателей деятельности компании. Соответственно, финансирование компаний данной стадии не является перспективным направлением для институциональных инвесторов из-за чрезмерно высоких рисков. С другой стороны, на данной стадии для реализации проекта зачастую требуется относительно небольшой объем необходимых инвестиций. Именно это делает участие в данных проектах возможным для физических лиц, в распоряжении которых находится ограниченный объем средств. Хотя предоставление средств молодым компаниям бизнес-ангелами отнюдь не являются благотворительностью, а преследует собственные коммерческие интересы, у бизнес-ангелов зачастую существует особая, внутренняя мотивация для инвестиций в рискованный проект. Это может быть желание, чтобы конкретный проект получил финансирование, стремление помочь друзьям, родственникам или просто по-новому проявить себя, приняв участие в интересном, захватывающем виде деятельности.

|

|

|

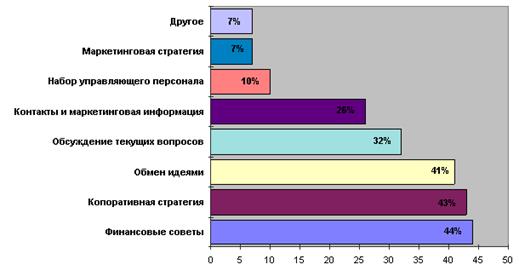

Особенностью венчурной индустрии является активное участие инвестора в развитии компании, получившей финансирование. Венчурный капиталист либо иной представитель фонда традиционно входит в совет директоров компании, тем самым получая возможность участвовать в разработке стратегических решений. Однако участие инвестора в деятельности компании не ограничивается присутствием на заседаниях и контролем за финансовым состоянием компании. Оно предусматривает своего рода обучение руководителей компании, которые постоянно получают от инвестора необходимые знания в области стратегического управления, маркетинга и пр. Посмотреть более детально, в чем руководители компаний, получивших финансирование, видят основной вклад венчурного инвестора, можно на рис. 1. На данном графике участие инвестора в деятельности компании конкретизировано путем выделения отдельных наиболее важных его функций, к числу которых относятся, прежде всего, финансовое консультирование и разработка корпоративной стратегии.

|

|

|

Рис. 1. Участие венчурного инвестора в деятельности профинансированной компании

Источник: Гулькин П. Венчурный капитал http://www.cfin.ru/investor/venture-handon.shtml

Процесс роста и развития компании в сфере венчурных инвестиций традиционно разделяют на несколько стадий. Первая – так называемая «посевная» (seed) стадия – представляет собой период первоначального развития, формирования компании, когда еще не осуществляется производство, это стадия развития идеи и разработки технологии. Следующая, начальная, стадия («start-up») характеризуется наличием некоторых опытных образцов продукции, началом организации производства и выхода на рынок. Затем идет этап раннего роста, когда уже осуществляется коммерческая реализация готовой продукции, однако компания еще не получает устойчивой прибыли. Четвертая стадия – стадия расширения, требующая инвестиций в дополнительное оборудование, последняя – выход, осуществление продажи доли инвестора в проекте.[6] Иногда выделяется несколько промежуточных стадий развития компании между стадией расширения и выходом – стадия быстрого роста, а также стадия, на которой доля инвестора в компании уже может быть реализована, однако этот процесс временно откладывается. Подобная задержка может иметь место, когда общая ситуация на рынке оценивается как недостаточно благоприятная или же требуются дополнительные инвестиции для улучшения краткосрочных показателей компании, что повлечет повышение ее капитализации. [7]

В рамках данной работы автор будет относить к венчурным инвестициям посевную стадию, начальную стадию, стадию раннего роста и стадию расширения, поскольку именно на таком широком определении базируется статистика всех международных организаций, занимающихся исследованием вопросом венчурного инвестирования. Однако следует иметь в виду, что в узком смысле к венчурному капиталу следует причислять только финансирование первых трех из рассмотренных стадий.

|

|

|