|

2.Технико-экономические расчёты

|

|

|

|

2. Технико-экономические расчёты

2. 1 Расчёт затрат на оплату труда и отчислений на социальное страхование.

В состав расходов на оплату труда включаются следующие.

2. 1. 1 Выплаты, включаемые в себестоимость продукции:

1) выплаты по заработной плате за выполняемую работу;

2) премии за производственные результаты;

3) дополнительная заработная плата (оплата очередных и дополнительных отпусков; времени, связанного с выполнением гособязанностей и др. );

4) прочие доплаты и расходы (за совмещение профессий, расширение зон обслуживания, за работу в ночное время и др. ).

2. 1. 2 Выплаты за счет прибыли:

1) материальная помощь;

2) единовременные поощрения;

3) стоимость путевок на лечение, отдых, питание работников;

4) вознаграждение по итогам года.

Затраты на оплату труда определяются по каждой категории работающих. В основу их расчета берется месячная тарифная ставка первого разряда, которая устанавливается Постановлением Совета Министров Республики Беларусь. При проведении расчетов необходимо учитывать ту тарифную ставку, которая будет действовать на данный момент. При определении заработной платы на предприятиях, не пользующихся государственными дотациями, разрешено устанавливать свою величину ставки первого разряда, однако не менее, чем установленная правительством.

Установленная тарифная ставка первого разряда служит основой для расчета оплаты труда по профессионально-квалификационным группам. В единой тарифной сетке даны разряды и тарифные коэффициенты по каждой категории работающих. Тарифный коэффициент показывает, во сколько раз оплата труда соответствующего разряда выше первого. ЕТС представлена в приложении.

|

|

|

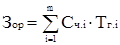

Годовой фонд сдельной заработной платы основных производственных рабочих рассчитывается по формуле

(8)

(8)

где Сч i - часовая тарифная ставка по каждой операции, руб.; Тг i - годовая трудоёмкость соответствующей операции, ч.; m - количество операций.

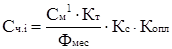

Часовые тарифные ставки по операциям определяются по формуле

(9)

(9)

где См1 - месячная тарифная ставка первого разряда, руб.; Кт -тарифный коэффициент соответствующего разряда (таблица В1); Кс - коэффициент, учитывающий сложность труда (Кс=1, 1); Фмес- месячный фонд рабочего времени (принимается 168 часов).

Месячную тарифную ставку первого разряда (СМ1 ) следует принять на уровне бюджета прожиточного минимума (БПМ) или минимальной заработной платы на дату расчёта. В январе 2016 г. минимальная заработная плата 2, 5 млн. руб. а МПБ – 1, 591 млн. руб.

Расчет часовой тарифной ставки по операциям техпроцесса сводится в таблицу 5.

Таблица 5 – Расчет часовых тарифных ставок и годового фонда сдельной зарплаты по операциям

| Наименование детали и операции | Разряд работ | Кт | Месячный фонд рабочего времени Фмес, ч. | Коэффициент, учитывающий сложность труда Кс | Коэффициент оплаты при многостаночном обслуживании Копл | Часовая тарифная ставка Сч, руб. | Годовая трудоем-кость, ч. | Годовой фонд сдельной зарплаты, тыс. р |

| Деталь. . . | ||||||||

| Операция 1 | ||||||||

| Операция 2 | ||||||||

| и т. д. | ||||||||

| Итого по детали | ||||||||

| Деталь. . . | ||||||||

| Операция 1 | ||||||||

| Операция 2 | ||||||||

| и т. д. | ||||||||

| Итого по детали | ||||||||

| Всего по цеху |

|

|

|

Коэффициент многостаночного обслуживания позволяет учесть, с одной стороны, фактическое снижение трудоемкости изготовления продукции, а с другой – более высокую интенсивность труда многостаночника. Этот коэффициент при обслуживании двух станков принимается равным 0, 65; при обслуживании трёх станков – 0, 45; при обслуживании четырёх станков – 0, 39; при обслуживании пяти станков – 0, 35; при обслуживании шести станков – 0, 32; при обслуживании семи станков – 0, 3.

Основным производственным и вспомогательным рабочим включаются премии за установленные показатели (рекомендуется принимать в размере 30 - 40 % от заработной платы).

Дополнительная зарплата составляет 10 - 12 % от сдельной зарплаты с премией. Годовой фонд оплаты труда это сумма основной и дополнительной зарплаты.

Расчёт годового фонда заработной платы основных производственных рабочих в сводится в таблицу 6.

Таблица 6 -Расчет годового фонда заработной платы основных производственных рабочих, включаемого в себестоимость продукции, тыс. руб.

| Наимено-вание детали | Сделная зарплата | Премия,

| Сдельная зарплата с премией | Дополнитель-ная зарплата | Годовой фонд заработной платы | ||

| % | Сумма | % | Сумма | ||||

| Деталь 1 | |||||||

| Деталь2 | |||||||

| Итого | |||||||

Фонд заработной платы (ЗПв) вспомогательных рабочих

Расчет годового фонда заработной платы выполняют по формуле

n

ЗПв = Σ Счi · Fр · Чвi · Кпр · Кд,

i =1

где n – число разрядов вспомогательных рабочих;

Счi – часовая ставка вспомогательного рабочего i–го разряда, тыс. р.;

Fр – годовой фонд рабочего времени одного рабочего, ч;

|

|

|

Чвi – число вспомогательных рабочих i-го разряда, чел; ·

Кд – коэффициент дополнительной зарплаты.

Премия вспомогательных рабочих может быть принята до 30% от тарифной заработной платы, а дополнительная запрплата - 8—10% от суммы тарифной зарплаты и премии.

Расчёт представлен в таблице .

Таблица - Фонд зарплаты вспомогательных рабочих

| Разряд | Численность вспомогательных рабочих по разрядам, чел. | Часовая тарифная ставка Тсj, тыс. руб. | Действительный годовой фонд времени рабочего Фр, час. | Фонд тарифной заработной платы, тыс. руб. | % премии | Сум-ма премии, тыс. руб. | Фонд основной заработной платы (тарифная плюс премия), тыс. руб. | % дополнительной зарплаты | Сумма дополнительной зарплаты, тыс. руб. | Фонд заработной платы, всего, тыс. руб. |

| 2. | ||||||||||

| 3. | ||||||||||

| 4. | ||||||||||

| 5. | ||||||||||

| Итого | – | – | – | – |

Фонд заработной платы (ЗПсл) служащих

Расчет выполняют по формуле

ЗПсл = Σ ( См1 · Ктi ∙ Кд кПР. ) · 12 Чi, (10)

где n – число категорий служащих по разрядам;

Ктi – тарифный коэффициент служащих i-го разряда;

Кд – коэффициент доплат служащим за стаж и качество работы. Кд можно принять от 1, 3 до 1, 4 или от 30 до 40% от месячной ставки (оклада) служащего.

Чi – численность служащих i-го разряда.

Разряды и тарифные коэффициенты служащих даны в постановлении Министерства труда Республики Беларусь от 1 мая 2003 г. №56[12].

Премия из фонда заработной платы служащим не предусмотрена, поэтому нужно в дальнейшем предусмотреть для служащих относительно большую долю дополнительной оплаты из прибыли (таблица 8.

|

|

|

Расчёт сводится в таблицу 7.

Таблица 7 –Затратыпо оплате труда служащих, тыс. руб.

| Профессия | Чис-лен-ность | Тариф-ный коэффициент i-го разряда | Месячная тарифная ставка i-го разряда См. i | Доплаты | Годовые затраты по оплате труда, включаемые в себестоимость Зв. р(сл) | |||||

| % | Сумма | |||||||||

| Руководители |

| |||||||||

| . . . . . . . |

| |||||||||

| Итого |

| |||||||||

| Специалисты: |

| |||||||||

| . . . . . . . |

| |||||||||

| Итого |

| |||||||||

| Технические исполнители: |

| |||||||||

| . . . . . . . |

| |||||||||

| Итого |

| |||||||||

На основании численности работающих по категориям, годовых затрат по оплате труда определяется среднемесячная заработная плата по категориям работающих и на одного работающего по участку. Среднемесячная заработная плата на одного работающего определяется делением всей годовой суммы выплат на количество работающих и на 12 месяцев.

Расчёт сводится в таблицу 8.

Таблица 8 -Общая численность, годовой фонд оплаты труда и средне-месячная зарплата работников участка, тыс. руб.

| Категория работающих | Числен-ность | Годовые затраты по оплате труда, включаемые в себестоимость | Фонд оплаты труда, образуемый за счёт прибыли | Общая сумма выплат рабочим и служащим | Среднемесячная заработная плата |

| Рабочие: | |||||

| основные | |||||

| вспомогательные | |||||

| Служащие: | |||||

| руководители | |||||

| специалисты | |||||

| технические исполнители | |||||

| Итого | |||||

| Примечание. Последние три столбца заполняются после расчета фонда оплаты труда, образуемого за счет прибыли (таблица 20). | |||||

Фонд оплаты из прибыли не должен превышать 15-20% фонда заработной платы. Также средняя заработная плата основных рабочих должна существенно превышать таковую для вспомогательных рабочих.

Отчисления в Фонд социальной защиты работников участка составляют 34% от общего фонда оплаты труда.

Расчёт проводится в таблице 9.

|

|

|

Таблица 9 –Расчёт отчислений в Фонд социальной защиты, тыс. руб.

| Категория работающих участка | Годовой фонд оплаты труда, включаемый в себестоимость | Норма отчислений в Фонд социальной защиты, % | Сумма отчислений в Фонд социальной защиты | |

| Рабочие: | ||||

| основные | ||||

| вспомогательные | ||||

| Служащие: | ||||

| руководители | ||||

| специалисты | ||||

| технические исполнители | ||||

| Итого | ||||

2. 2 Расчёт стоимости основных производственных фондов. В стоимость основных фондов включают стоимость зданий и сооружений, оборудования, транспортных средств, инструмента, производственного и хозяйственного инвентаря.

|

|

|