|

Добавленная стоимость = труд - заработная плата (с начисленияминалогов и обязательных платежей) +амортизация+ рента + проценты + прибыль.

|

|

|

|

Добавленная стоимость = труд - заработная плата (с начисленияминалогов и обязательных платежей) +амортизация+ рента + проценты + прибыль.

В условиях курсовой работы добавленная стоимость может быть найдена как сумма значений по таблицам 8 (без выплат из прибыли), 9, 17 и прибыли (формула 31).

Таблица 21. Добавленная стоимость.

| Элемент | Источник | Значение, тыс. руб. |

| Заработная плата персонала, включаемая в себестоимость | табл. 8 | |

| Отчисления в ФСЗН | табл. 9 | |

| Амортизационные отчисления | табл. 17 | |

| Прибыль | расчёт на стр. 21 | |

| Итого |

Рассчитанные данные заносятся в таблицу 22.

Таблица 22 - Основные технико-экономические показатели участка

| Показатель | Обозначение | Единица измерения | Величина показателя | |

| Годовой выпуск деталей на участке (цехе) | А | шт | ||

| деталь1 | ||||

| деталь 2 | ||||

| Годовой объем выпуска продукции | Ов | тыс. руб. | ||

| Добавленная стоимость | ДС | тыс. руб | ||

| Прибыль | П | тыс. руб. | ||

| Уровень рентабельности продукции | Рп | % | ||

| Материалоемкость продукции | Ме | тыс. руб. | ||

| Коэффициент использования металла | Ки. м. | |||

| деталь1 | ||||

| деталь 2 | ||||

| Выпуск продукции на одного работающего | В | тыс. руб. /чел | ||

| Среднемесячная заработная плата одного работающего | Зср. | тыс. руб. | ||

| в том числе рабочего | тыс. руб. | |||

| Себестоимость годового выпуска | С | тыс. руб. | ||

| Себестоимость одной детали | сi | тыс. . руб. | ||

| Затраты на 1 р товарной продукции | Зт. п. | тыс. руб. | ||

| Фондоотдача | Фо | руб. /руб. | ||

| Коэффициент оборачиваемости | Коб | раз | ||

| Фондоемкость | Фе | руб. /руб. | ||

| Рентабельность производства | Р | % | ||

| Точка безубыточности | Аб | шт | ||

| деталь 1 | ||||

| деталь 2 | ||||

| Срок возврата инвестиций | лет |

|

|

|

Типичные значения фондоотдачи от 1 до 2, а рентабельности производства 10-20%.. Завышенные их значения могут быть обусловлены следующими причинами:

- заниженная стоимость основных средств (устаревшие цены);

- завышенная стоимость товарной продукции (в основном за счёт чрезмерно дорогих материалов)

2. 8 Доплаты из прибыли

Плановый фонд оплаты труда за счет прибыли ориентировочно принять в размере 5 – 10 % от полученной прибыли по участку.

Распределение фонда оплаты труда за счёт прибыли по категориям работающих проводится в соответствии с численностью каждой категории и по усмотрению студента. При этом общий размер фонда оплаты труда за счёт прибыли не должен превышать

15-20% фонда заработной платы включаемого в себестоимость продукции.

Результат сводится в таблицу 20.

Таблица 20 – Распределение фонда оплаты труда, образуемого за счет прибыли, тыс. руб.

| Категория работающего | Плановый фонд оплаты труда, образуемый за счёт прибыли | Норматив распределения, % | Сумма фонда оплаты труда за счёт прибыли | |

| Основные производственные рабочие | ||||

| Вспомогательные рабочие | ||||

| Служащие | ||||

| Итого | ||||

| Примечание. Полученные суммы фонда оплаты труда, образуемого за счет прибыли заносятся в таблицу 9. | ||||

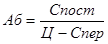

2. 9 Определение точки безубыточности. Расчет ведется для каждой детали по

|

|

|

формуле:

(41)

(41)

где Спост – постоянные расходы по участку (для каждой детали), тыс. руб., Ц – цена за единицу продукции, тыс. руб., Спер – переменные расходы на единицу продукции, тыс. руб.

К постоянным расходам можно отнести сумму затрат по статьям 5 и 6 (табл. 19). Из полученной суммы следует вычесть затраты на энергию силовую, сжатый воздух, воду и пар на технологические нужды ( из таблицы 15 ). Переменные расходы на единицу продукции можно определить делением суммы затрат по статьям 1, 2, 3, 4 (табл. 19) на программу выпуска данной детали.

По результатам расчётов построить графики.

2. 9 Расчет срока окупаемости инвестиций в участок. Расчет может быть выполнен по методу чистой текущей стоимости ЧТС. Чистая текущая стоимость – это дисконтированное сальдо денежных потоков по проекту. В данном случае упрощенно принимается, что отток денежных средств включает только единовременные затраты в основные и оборотные фонды (инвестиции). Приток денежных средств – это доходы (амортизационные отчисления и прибыль). Дисконтирование денежных потоков выполняется с использованием коэффициента дисконтирования dt.

dt = 1/(1+RH)t, (42)

где RH – норматив приведения разновременных затрат и результатов, принимается с учетом ставки рефинансирования (RH≈ 0, 11 – 0, 13). В феврале 2010 г ставка была на уровне 13., 5%.

При этом приведение инвестиций и доходов по фактору времени (дисконтирование) осуществляется на момент начала проекта t0, за который принят ноль ( t0 = 0 ). Пример расчета приведен в приложении Е. Рекомендации Министерства экономики РБ предусматривают принятие t0 равным 1(t0=1) для проектов с длительным сроком реализации инвестиций.

|

|

|