|

2.3 Анализ денежно[1]кредитной политики России в условиях санкций

|

|

|

|

2. 3 Анализ денежно[1]кредитной политики России в условиях санкций

В августе Центральный банк России опубликовал проект денежно-кредитной политики РФ на 2023-2025 года. Это главный сценарный документ, по которому можно предположить дальнейший экономический курс нашего государства.

В 2022 году Россия испытала максимальное санкционное давление (рис. 5) со стороны стран ЕС и США, которое оказало сильное влияние на экономику страны, а также показало недостатки прежних механизмов ее развития.

Рисунок 5 Ограничения вследствии санкционного давления

Все это привело к дестабилизации экономики и финансовой системы страны, что отразилось на росте цен, валютных ограничениях, дефиците ряда товаров. И даже принимаемые медленные структурные преобразования экономики РФ в ответ на поступившие вызовы показали свою недостаточную эффективность. Этому есть несколько причин:

1. Исторически медленные темпы роста производства.

Один из основным индикаторов развития экономики – ВВП, его темпы роста.

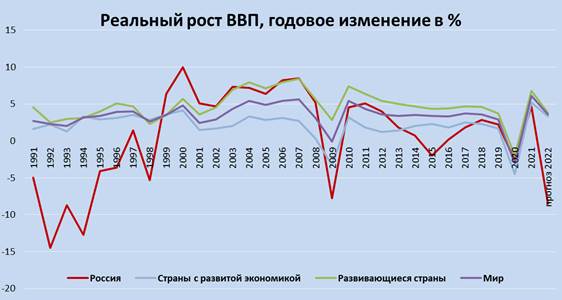

На диаграмме ниже представлена динамика ВВП России в сравнении с ВВП стран с развитой и развивающейся экономикой и средним мировым значением (Данные МВФ 2022) (рис. 6).

Рисунок 6 Динамика ВВП России в сравнении с ВВП стран с развитой и развивающейся экономикой и средним мировым значением

Если сравнивать весь прирост реального ВВП с 1991-2021 года, то ВВП РФ увеличился всего на 15%, в то время как в США - в 2 раза, ЕС - в 1, 5 раза, Китая – в 7 раз. Причина – низкий показатель развития реального сектора экономики, в структуре ВВП основная доля – сырьевые товары.

2. Ярко выраженный сырьевой профиль экономики.

Экономика нашей страны, на данный момент сильно зависит от развития энергетического комплекса, мировых цен на энергоресурсы (нефти и газа). Это подтверждает структура доходной части федерального бюджета страны. Так, исторически, нефтегазовые доходы составляли треть бюджета. Но во 2 квартале 2022 снижение ненефтегазовых доходов на 9% относительно прошлого периода приблизили зависимость государственной казны от налоговых поступлений от продаж нефти и газа к 50 % от общего объема доходов (в 2020 их доля = 28%; в 2021=36%).

|

|

|

Рисунок 7 Структура доходов бюджета РФ

На фоне продолжающихся санкций, возможного эмбарго со стороны ЕС и США, такая зависимость бюджета страны от нефтегазовых доходов создает тревожные опасения. Если заработают все санкции в полной мере, то нефть и газ не смогут быть двигателем российской экономики. Да, доля ТЭК в экономике России будет оставаться высокой, но ее доля в ВВП будет уменьшаться. Это является главным аспектом перестроения экономики страны в сторону развития производственных отраслей и сферы услуг, помимо традиционных секторов экономики.

Но чтобы «завести» рыночную систему РФ, осуществить структурную перестройку, требуется мотор, которым должен стать рынок капитала (инвестиции). По факту, в этом направлении не создаются благоприятные условия инвестирования.

По прогнозам Центрального банка РФ, отток капитала из РФ может составить рекордные 243 миллиарда долларов в 2022 году. Если говорить про банковский сектор, то доля инвесткредитов в РФ составляет 8-15%, в странах с развитой экономикой эта доля в пять раз выше, в Китае и развивающихся страхах - в три раза выше.

|

|

|