|

Рисунок 10 — Располагаемые доходы населения

|

|

|

|

Рисунок 10 — Располагаемые доходы населения

Несмотря на то, что Банк России ежегодно заявляет о необходимости проведения умеренно жесткой денежно-кредитной политики, до настоящего времени он не раскрыл критерии отнесения такой политики к категории негативно влияющих на развитие экономики.

В то же время возникает сомнение в правильности отнесения проводимой денежно-кредитной политики к умеренно жесткой политике, учитывая тот факт, что объем операций, проводимых Банком России по регулированию профицита ликвидности в 2018 году, значительно превышает объём кредитного рефинансирования организаций, который сокращается. Кроме того, анализ данных о взаимосвязи ликвидности банков и их активности на кредитном и депозитном рынках, проведенный по основным направлениям ДКП, подтверждает отсутствие влияния первых на последние.

По мнению регулятора, основными причинами появления структурного профицита ликвидности в банковском секторе являются меры по улучшению финансового состояния отдельных банков (ЦБ подсчитал потери от санации банков примерно на 3 триллиона рублей), а также расходы независимых фондов на покрытие расходов бюджета, учитывая, что в 2017 году профицит ликвидности увеличился с 0, 7 до 2, 6 трлн рублей, а за восемь месяцев 2018 года - до 3, 4 трлн рублей [25]. Однако существенных причин для избытка ликвидности нет.

Нельзя не обратить внимание на тенденции Банка России по ослаблению денежно[1]кредитной политики, посредством снижения ключевой ставки, благодаря которой в последние годы растет кредитование, но при этом существует и рост просрочки задолженности в кредитном портфеле.

|

|

|

Рисунок 11 — Изменение кредитного портфеля топ 10 банков

В основных направлениях ДКП на 2017-2020 годы рассматривалось использование накопленных средств от продажи энергоресурсов для экономической поддержки бизнеса, создания условий, а также технологического спонсирования для того, чтобы направить данные средства в приоритетные отрасли, которые в последствии смогут стать ядром экономического роста. К сожалению, к началу 2020 года, мы не видим реального эффекта от данной политики, все направления на поддержу малого и среднего бизнеса, развитие крупных проектов, кредитованием, лизингом, ипотеками не дало никакого эффекта. Видимо риски, которые могут вызвать вливание средств внутри страны, связанные с “голландской болезнью”, не подходят целям Центрального Банка по таргетированию инфляции. В то же время, если говорить об инфляционной стабильности, то проблема оттока капитала из Российской Федерации не была решена в последние годы, хотя это тоже проблема денежно[1]кредитной политики.

Согласно рекомендациям Мирового Валютного Фонда, режим таргетирования инфляции необходимо сочетать с плавающим валютным курсом. К сожалению, мировая практика показывает отсутствие этой взаимосвязи в странах с развивающейся экономикой, а напротив государства с формирующимися экономиками, и которые зависят от одного или нескольких внешних факторов (в нашем случае от цены на нефть), могут испытывать проблемы с денежно-кредитной политикой и ее влиянием на экономику. Валютная политика Центрального Банка Российской Федерации и валютный курс в настоящее время находятся в центре внимания, так как от стабильности валютного курса зависит экономическое развитие страны [15].

Стабильность национальной валюты и отсутствие валютных колебаний позволяют планировать проекты на среднесрочную и долгосрочную перспективу и обеспечивать экономический рост. Один из главный тезис плавающего валютного курса в последних отчетах об основных направлениях денежно кредитной политики является, то что данный курс защищает экономику от внешних факторов и помогает адаптироваться под рыночные изменения. При этом, напротив, страны, где существуют структурные дисбалансы и неблагоприятное положение влияния непредсказуемости сырьевых рынков, ведет к непредсказуемой динамике курса валюты, что дальше ведет к негативному изменению экспортно-импортному перемещению товаров и услуг, капитала участников внутренней и внешней экономической деятельности. Мировая практика показывает, то что наиболее эффективное использование режима таргетирования инфляции происходит у стран, где основная статья экспорта[1]обрабатывающая промышленность. На данный момент 29 развитых стран исползают данный механизм, где статья экспорта обрабатывающей промышленности у них выше 70%. Страны же где основной статьей эскорта является энергоносители используют способ привязки курса национальной валюты к доллару США, такие как Саудовская Аравия, Кувейт, ОАЭ и другие. Также нельзя и игнорировать бюджетное правило, которое накладывает долгосрочные ограничения на бюджетную политику страны, посредство которого деньги, которые должны идти в бюджет страны откладываются, а не использоваться для инвестирования в бюджет в благоприятные времена, для обеспечения экономического роста. Современная российская экономика не готова к рискам свободного плавания курса рубля. Поскольку конъектура российского рынка нестабильна, на нее слишком сильно оказывает влияние мировых цен на энергоносители. Поэтому немало важным условием для проявления преимуществ свободного плавания курса рубля имеет быть только после преодоления сырьевой зависимости [15].

|

|

|

3. 2Направления и тенденции денежно-кредитной политики на 2023-2025гг.

Несмотря на то, что опубликованный документ на сайте ЦБ РФ «Основные направления единой государственной денежно-кредитной политики на 2023 год и период 2024 и 2025 годов» (далее Проект) носит ознакомительный характер, его еще предстоит утвердить в Госдуме. Из его контекста можно уже понять дальнейший курс государственных мер, направленных на формирование финансовой и экономической устойчивости страны. Уже действующая в государстве ДКП столкнулась со следующими проблемами ее реализации:

|

|

|

· Блокировка золотовалютных резервов России на зарубежных счетах в ЕС и США.

· Ограничения трансграничных валютных переводов.

· Отключение РФ от иностранных платежных систем.

· Приостановка действия бюджетного правила.

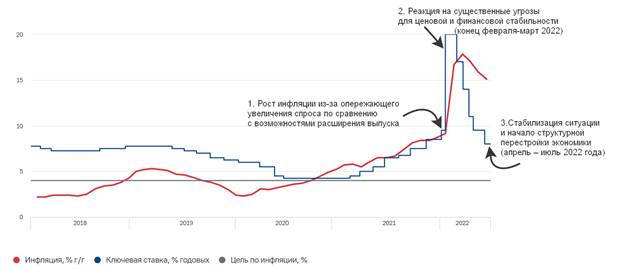

Резкое увеличение ключевой ставки ЦБ с 9, 5% до 20% годовых в конце февраля 2022г способствовало уменьшению оттока денежных средств клиентов с банковских счетов, ставки по рублевым депозитам стали привлекательными, а быстрое увеличение инфляции удалось взять под контроль.

Ниже представлено, как эти события отразились на реализации денежно-кредитного курса, основные действия ДКП с конца 2021 – 2022 и ее реагирование на изменение внешних и внутренних условий экономики [18]:

Рисунок 12 Основные действия ДКП с конца 2021 – 2022 и ее реагирование на изменение внешних и внутренних условий экономики

После стабилизации ситуации ключевая ставка стала снижаться, и в августе 2022г. она уже составляет 8% годовых. То есть инструменты ДКП будут выравнивать экономическую активность, таким образом, чтобы сохранить дезинфляционное влияние и вернуть инфляцию к цели в 2024 году. Теперь поговорим о принципах, из которых будет исходить денежно-кредитная политика РФ в 2023-2025 годах (рис. 13)

Рисунок 13 Принципы ДКП на 2023-2025гг.

Таким образом, перечисленные принципы ДКП на 2023-2025 год говорят о том, что политика будет носить мягкий характер, направленный на поддержание деловой активности экономики и постепенное достижение цели по инфляции. Но при этом реализация ДКП будет осторожно подстраиваться под условия структурных изменений в экономике страны и опираться на макроэкономические прогнозы. Для этого Банком России проработаны базовые и альтернативные прогнозные сценарии, о которых будем говорить дальше [5]. Решения ЦБ РФ по направлению ключевой ставки будут отталкиваться от баланса рисков для достижения целевого уровня инфляции 4% к 2024 году. Не исключено дальнейшее снижение ставки во втором полугодии 2022г.

|

|

|

В долгосрочном горизонте нейтральная ключевая ставка ЦБ РФ будет превышать на 1-2% инфляцию. При таргете по инфляции в 4%, ставка ЦБ РФ будет колебаться на уровне 5-6%.

Влияние санкций ограничило использование бюджетного правила. Из-за ограничений операций Минфина России на валютном рынке, использование дополнительных нефтегазовых доходов при планировании предельного объема расходов федерального бюджета стало невозможным. Дальнейшая бюджетная политика будет разрабатывать новые принципы бюджетного правила, направленные на стабилизацию государственных финансов. С 2023 года параметры бюджетного правила будут модифицированы. ЦБ РФ и Минфин рассматривают возможность реализации механизма бюджетного правила по пополнению (или расходованию) средств Фонда национального благосостояния в валютах дружественных стран.

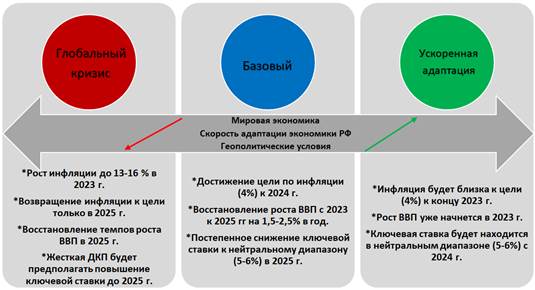

Текущий сценарный документ банка России предполагает возможность реализации трех вариантов развития событий. То, по какому пути будет развиваться наша экономика, и как будет реализовываться денежно-кредитная политика, будет зависеть от следующих факторов:

· Состояние мировой экономики: предполагает финансовую устойчивость зарубежных контрагентов в период повышения процентных ставок центральными банками. Здесь будет оказывать влияние внешнего предложения.

· Скорость адаптации российской экономики к новым условиям: представляет собой перестроение логистических цепочек, перестроение экономических и финансовых отношений на Восток, эффективность реализации механизма параллельного импорта.

· Влияние геополитических условий на российскую экономику: предполагает дальнейшее применение санкций ЕС и США против России, что будет влиять на внешнеторговые ограничения, в том числе сохраняются неформальные санкции со стороны контрагентов.

На схеме изображены 3 прогнозных сценария, предусмотренными проектом ДКП на 2023-2025гг.

Рассмотрим параметры каждого из них.

Рисунок 14 Прогнозные сценарии реализации денежно-кредитной политики [4]

Базовый сценарий предполагает сохранение мировых экономических трендов, повышение ставок центральных банков, как ответная мера на рост инфляции. Как итог - замедление экономического роста. Но благодаря действию ДКП стран мира, масштабную рецессию удастся избежать. Соответственно, для российской экономики это будет означать плавное восстановление внешнего спроса и предложения (импорта и экспорта) и дальнейшее смягчение денежно-кредитной политики.

|

|

|

Ускоренная адаптация предполагает более быстрое, чем в базовом сценарии, перестроение экономики РФ на новые рынки, формирование новых экономических связей, восстановление импорта, увеличение стоимостных объемов экспорта, насыщение рынка новыми и привычными товарами через механизм параллельного импорта. То есть данный сценарии по времени на год будет опережать наступление поставленных целей по стабилизации и перестройке экономики РФ [4].

Сценарий глобальный кризис предполагает более масштабную мировую рецессию. Страны в большей степени будут ориентированы на увеличение локализации производств и уменьшение внешнеэкономической зависимости. Все это будет предполагать дальнейший устойчивый высокий рост инфляции, снижение финансовой устойчивости стран, особенно с большим уровнем госдолга, усиление геополитической напряженности в мире. Как итог - наступление глобального финансового и экономического кризиса, сопоставимого с масштабами кризиса 2007–2008 годов. В этом случае структурная перестройка российской экономики и адаптация к новым условиям будет проходить медленно, денежно-кредитная политика будет оперировать более жёсткими инструментами ее стабилизации, чтобы не допустить бесконтрольное повышение инфляции. Постепенное восстановление экономики будет возможно ожидать лишь в 2025 году.

|

|

|