|

7.7. Линия Тишина (Уровень «Университет») UPD

|

|

|

|

Выводы

· Если существует значительная разница между доходностью долговых и долевых инструментов, то со временем она будет сокращаться. Например, денежная накачка мировой экономики будет вести к росту прибылей корпораций. Рост доходности долгового финансирования при этом маловероятен. Следовательно, сокращение разницы в доходностях между вложениями в облигации и акции, скорее всего, будет происходить за счет курсового роста последних.

· Даже при сохранении невысокого уровня Р/Е российского фондового рынка доходность вложений в акции может быть достаточно хорошей. В случае увеличения этого показателя рост стоимости акций будет еще более значительным. Особенно при росте прибылей корпораций.

Вернуться к Оглавлению > >

Вернуться к навигации по курсу «Университет» > >

Следующий материал курса «Университет»: 7. 7. Линия Тишина (Уровень «Университет»)

7. 7. Линия Тишина (Уровень «Университет») UPD

Какая взаимосвязь между стоимостью акций, размером ВВП и количеством денег в экономике?

В материале «ВВП и курсовая стоимость акций» мы рассмотрели влияние ВВП на капитализацию рынка акций. Приведем здесь основные идеи. Физический смысл ВВП заключается в том, что он отражает объем товаров и услуг, произведенных в стране. Изменение этого показателя оказывает влияние на весь фондовый рынок в целом: при растущем ВВП на фондовом рынке наблюдается тенденция к росту стоимости акций, при падающем ВВП может наблюдаться тенденция к снижению.

Капитализация и ВВП

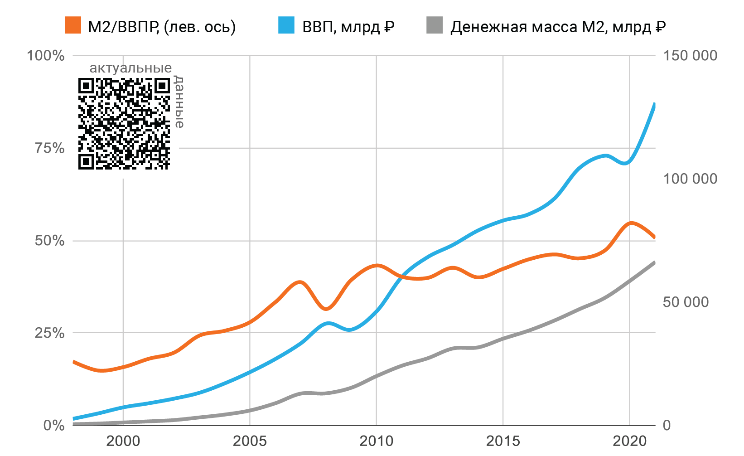

Не менее значимым фактором для стоимости акций (капитализации) является количество денег в экономике, для оценки которого используют макроэкономические показатели (денежные агрегаты). Самый простой показатель М0 – это объем всех наличных денег в обороте. Затем идет показатель М1 – это наличные + безналичные деньги (те деньги, которые находятся на счетах предприятий и вкладах до востребования). Показатель M2, или денежная масса, наиболее широко характеризует количество денег и учитывает показатель М1 + банковские депозиты.

|

|

|

Монетизация экономики — это показатель, который характеризует насыщенность экономики деньгами. Он рассчитывается как отношение денежной массы (М2) к ВВП и позволяет сравнить объем товарной массы, производимой в экономике, с количеством денег.

Международная практика показывает, что для проведения расчетов (нормального обмена товарами и услугами) необходима монетизация на уровне 40%.

Для осуществления нормальных инвестиций в основной капитал уровень монетизации экономики должен быть не ниже 80%.

По итогам 2021 года монетизация экономики России составила 50, 65%. В то же время значение этого показателя в развитых экономиках колеблется в диапазоне 80-100%, а у растущей экономики Китая – около 200%.

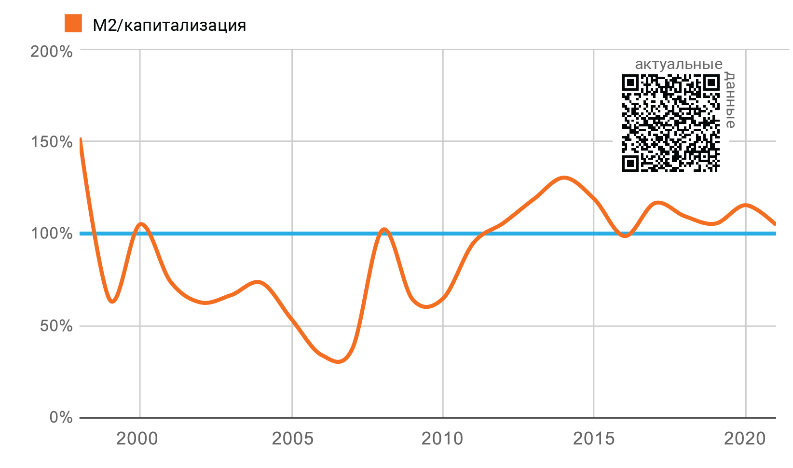

Фондовый рынок – это не рулетка, а способ обмена производительными активами в экономике. Если сравнить денежную массу с капитализацией фондового рынка (М2/Капитализация), то можно увидеть, достаточно ли денег в экономике для адекватной оценки бизнеса.

Для любой экономики является нормальной ситуация, когда стоимость всех активов (капитализация) больше чем количество денег (М2/Капитализация меньше 100%), в том числе и потому, что не может 100% активов одновременно участвовать в обороте.

Например, на Московской Бирже в течение одной торговой сессии в среднем обращается 0, 1-0, 2% от общего количества акций, но именно этот оборот задает стоимость всех 100% по итогам дня.

Превышение показателем М2/Капитализация уровня 100% может свидетельствовать о недооцененности фондового рынка. В этот момент спрос на деньги столь высок, а активы выставляются на продажу по столь низким ценам, что суммарная стоимость активов становится ниже общего количества денег.

|

|

|

Минимальное значение индекса МосБиржи 18, 53 было зафиксировано в 1998 году. Это худшая оценка стоимости российских компаний на фоне максимального уровня пессимизма. Соотношение капитализации к ВВП в августе 1998 года составляло всего 3, 76%. При этом монетизация экономики (М2/ВВП) находилась на уровне 14, 02%.

В настоящее время с точки зрения экономического развития наша страна стала намного сильнее по сравнению с 1998 годом. Соответственно, используя данные 1998 года с поправкой на изменение значений ВВП и денежной массы, можно вычислить значения индекса МосБиржи, соответствующее «худшим ожиданиям».

Капитализация/ВВП – характеризует, как оценивается стоимость акций относительно всего размера экономики. Если соотносить по итогам каждого года стоимость акций только с размером ВВП (без учета изменения размера монетизации), то при минимальном историческом соотношении Капитализация98min/ВВП98 = 3, 76%, можно упрощенно рассчитать соответствующий «кризисный» размер капитализации для каждого года (t):

Капитализацияt98min = ВВПt * 3, 76%

Если сопоставить полученное таким образом значение капитализации с текущим (фактическим) размером капитализации, то станет понятно во сколько раз должно упасть текущее значение индекса МосБиржи, чтобы соотношение капитализации и ВВП находилось на минимальном уровне.

В данном случае мы исходим из двух предположений:

· доля ВВП, приходящаяся на публично обращаемые компании (по ним и считается капитализация), относительно постоянна;

· текущее значение индекса МосБиржи соответствует текущему соотношению капитализации и ВВП, а в случае изменения (роста или падения) приведет к соответствующему изменению соотношения капитализации и ВВП.

Текущее «кризисное» значение индекса МосБиржи = Индекс МосБиржи / (Капитализацияt/Капитализацияt98min)

|

|

|