|

Характеристика видов, форм и систем оплаты труда

|

|

|

|

Оплата труда – это цена трудовых ресурсов, участвующих в производственном процессе. Она определяется количеством и качеством выпущенной продукции.

В Российской Федерации основанием для начисления суммы оплаты труда является Тарифная система. В её состав входят:

а) единый тарифно-квалификационный справочник (ЕТКС) – это нормативный документ, предназначенный для тарификации работников, классификации их по разрядам и профессиям.

б) Тарифная ставка, то есть размер оплаты труда в рублях за определённый период времени час, день. Наиболее часто используется часовая тарифная ставка, то есть сумма оплаты за один час работы (ЧТС);

в) Тарифная сетка. Она необходима для установления соотношений в оплате труда работников различной квалификации. С этой целью тарифная сетка содержит:

| коэффициент тарифной сетки | диапазон тарифной сетки |

| Указывает во сколько раз часовая тарифная ставка n разряда (2, 3 и так далее) превышает часовую тарифную ставку первого разряда. kт. с. = ЧТСn/ЧТС1 ЧТСn = ЧТС1∙kт. с. | Показывает во сколько раз ЧТС максимального разряда данной сетки превышает ЧТС первого. dт. с. = ЧТСmax/ЧТС1 ЧТСmax = ЧТС1∙dт. с. |

Основанием для начисления заработной платы является значение ЧТС первого разряда.

Оплата труда осуществляется по двум основным формам заработной платы.

При повремённо – премиальной системе оплаты труда заработная плата рассчитывается как произведение количества отработанных часов на часовую тарифную ставку n разряда в зависимости от квалификационного уровня работника. Учитываются доплаты за выполнение качественных и количественных показателей согласно премиального положения подразделения.

|

|

|

Зпов-прем = Fэф (часы) ∙ЧТСn∙(1 + α1/100% + α2/100%) (10),

где α1 и α2 – проценты доплаты за выполнение качественных и количественных показателей.

Сдельно – премиальная система оплаты труда определяется уровнем квалификации работника, расценкой за единицу изделия или операцию и объёмом выпущенной продукции. Учитываются также все доплаты за выполнение и перевыполнение планового задания.

Зсд-пр= V∙Р∙(1 + α1/100% + α2/100%)

где: α1 и α2 – доплаты за выполнение и перевыполнение планового задания;

V – объём продукции или услуг;

Р – расценка. Определяется по формулам

Р = ЧТСn∙Нвр или Р = ЧТСn/Нвыр

где: Нвр – норма времени;

Нвыр – норма выработки.

Методика расчета ФОТ:

1). Расчет основного фонда:

1.1 Прямой тарифный фонд

Fпр=О∙12 мес

О – оклад

1.2 премиальный фонд

Fпрем=Fпр∙Кпрем

где: Кпрем – коэффициент премирования

Fпр – прямой тарифный фонд

Доплата за работу в ночное время (только для работающих при непрерывном режиме) мастера и ст. мастера

где: Fэф – эффективный фонд

tсм – продолжительность смены в часах

ЧТС – часовая тарифная ставка

О – оклад

1.4 Доплата за работу в праздничные дни: при непрерывном режиме для ст. мастеров и мастеров

Fпраз=Fпр∙(11/Fном) ∙Кпрем

Fосн=(Fпр+Fпрем+Fн.в+Fпраз) ∙1,15

где: Кпрем – коэффициент премирования

Fном – номинальный фонд

Fпр – прямой тарифный фонд

Fпрем – премиальный фонд

Fн.в-доплата за ночное время

1,15 – уральский коэффициент

2). Расчет дополнительного фонда

2.1 Доплата за выслугу лет

Fвыс=Fпр∙0,8/12

где: Fпр – прямой тарифный фонд

2.2 Доплата за выполнение государственных обязанностей и отпусков

Fг.о.отп=Fпр∙(плановые нефыходы/Fном)

Fдоп=(Fвыс+Fг.о.отп) ∙1,15

где: Fвыс – доплата за выслугу лет

3). Фонд вознаграждения

Fвозн=Fпр∙0,1∙1,15

где: Fпр – прямой тарифный фонд

|

|

|

4). Фонд оплаты труда

ФОТ=Fосн+Fдоп+Fвоз

где: Fвозн – фонд вознаграждения

Fдоп – дополнительная плата

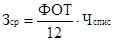

5). Расчет средне месячной зарплаты 1 рабочего

где: ФОТ – фонд оплаты труда

Чспис – списочная численность

6). Отчисления на социальные нужды

где: Fвозн – фонд вознаграждения

Fдоп – дополнительная плата

|

|

|