|

Практическое занятие 1 «использование финансовых функций для расчета эффективности инновационных проектов»

|

|

|

|

Е. П. ЯХИНА

ИННОВАЦИИ В СФЕРЕ СЕРВИСА

Методические указания к выполнению практических работ

На правах рукописи

Омск

Я 90

Ответственный за выпуск:

канд. пед. наук, заведующий кафедрой ПрИМ ОГИС О. Н. Лучко

Яхина, Е. П.

Я 90 Инновации в сфере сервиса: учебное пособие / Е. П. Яхина. – Омск: Омский государственный институт сервиса, 2010. – 42 с.

ISBN

Целью настоящего учебного пособия является обеспечение студентов информацией, необходимой для практического освоения курса «Инновации в сфере сервиса».

Пособие рассчитано для студентов дневного и заочного отделения специальности «Прикладная информатика» качестве основного и дополнительного материала при подготовке к лекциям и практическим занятиям по данному курсу.

| ISBN | © Омский государственный институт сервиса |

ОГЛАВЛЕНИЕ

Предисловие. 4

Практическое занятие 1 «использование финансовых функций для расчета эффективности инновационных проектов». 5

Функция БС.. 8

Функция ПС.. 8

Функция КПЕР.. 9

Функция СТАВКА.. 10

Функция ПЛТ. 10

Функция ЧПС.. 12

Задачи для самостоятельной работы.. 13

Практическое занятие 2 «Расчет финансовых показателей для оценки инновационных проектов». 15

Пример. 16

Задачи для самостоятельной работы.. 17

Практическое занятие 2 «Оптимизационные модели». 18

Задача составления скользящих графиков. 20

Задача оптимизации инвестиций.. 22

Задача логического выбора. 23

Задачи для самостоятельной работы.. 25

Практическое занятие 3 «Принятие решений на основе прогнозирования» 28

Причинно-следственные модели.. 29

Модели временных рядов. 29

Задачи для самостоятельной работы.. 31

|

|

|

Практическое занятие 4 «финансовый анализ в project expert» 33

Библиографический список. 42

Предисловие

Предисловие

Цель управления инновациями состоит в том, чтобы инициировать, генерировать, контролировать новые идеи и управлять ими в масштабах всей организации и выводить полученные результаты на рынок. В основе управления инновациями лежит сбалансированное сотрудничество новаторов и тех, кто отвечает за направление деятельности организации и ее стабильность. Для надлежащего управления творческими процессами необходимо найти и устранить помехи на пути инноваций, обеспечить мотивацию и создать такие отношения в организации, которые будут поддерживать личную и групповую инновационную инициативу.

В современных условиях инновационная деятельность является важнейшей составляющей процесса обеспечения успешного функционирования предприятия. В связи с этим возникает необходимость проведения экономического анализа этой деятельности.

Настоящий курс раскрывает основные понятия и методы инновационной деятельности и призван помочь студентам использовать их в конкретной практической деятельности.

Пособие рассчитано на студентов вузов, получающих образование по разным формам обучения.

Е. П. Яхина

Практическое занятие 1 «использование финансовых функций для расчета эффективности инновационных проектов»

Цель: научить студентов использовать аппарат Excel для оценки инновационных проектов.

Используемое программное обеспечение: операционная система Windows, Ms Excel.

Время выполнения работы: 4 часа аудиторных занятий.

Особенностью всех финансовых расчетов является временная ценность денег, т. е. принцип неравноценности денег, относящихся к разным моментам времени. Предполагается, что полученная сегодня сумма обладает большей ценностью, чем ее эквивалент, полученный в будущем, т. е. будущие поступления менее ценны, чем современные.

|

|

|

Неравноценность одинаковых по абсолютной величине сумм связана, прежде всего, с тем, что имеющиеся сегодня деньги могут быть инвестированы и принести доход в будущем. Основными понятиями финансовых методов расчета являются:

· процент – абсолютная величина дохода от предоставления денег в долг в любой ее форме;

· процентная ставка –величина дохода за фиксированный интервал времени, измеряемая в процентах или в виде дроби;

· период начисления – интервал времени, к которому приурочена процентная ставка;

· капитализация процентов – присоединение начисленных процентов к основной сумме;

· наращение – увеличение первоначальной суммы в связи с капитализацией;

· дисконтирование – приведение стоимостной величины, относящейся к будущему, на некоторый, обычно более ранний, период времени (операция обратная наращению);

· реальная стоимость денег – то количество потребительских благ, которое можно приобрести в обмен на определенную денежную сумму.

Очень часто на практике встречается понятие потока платежей. Заработная плата, плата за квартиру — потоки ежемесячных платежей и т. д. Поэтому изучение потоков платежей очень важно.

Поток платежей — это последовательность величин самих платежей (со знаками) и моментов времени, когда они осуществлены. Платеж со знаком плюс, который может быть опущен, — это поступление, платежи со знаком минус представляют собой выплаты.

Поток положительных платежей с постоянными промежутками между ними называется рентой. Часто сами платежи также являются одинаковыми.

Существуют различные способы начисления процентов от предоставления денег в долг в любой форме. За основу берется база начисления процентов. Применяются постоянная и последовательно изменяющаяся база для расчета. В последнем случае за базу принимается сумма, полученная на предыдущем этапе наращения.

При постоянной баз е начисляются простые проценты, при переменной – сложные. В случае начисления простых процентов начисление происходит по схеме:

(14)

где PV – первоначальная денежная сумма;

FV – сумма денег после начисления процентов;

I – процентные деньги;

|

|

|

n – число периодов начисления процентов;

r – годовая процентная ставка.

В финансовой практике основная часть расчетов ведется с использованием схемы сложных процентов. Применение схемы сложных процентов целесообразно, если проценты не выплачиваются по мере их начисления, а присоединяются к первоначальной сумме долга или выдается ссуда сроком более одного года. Формула сложных процентов имеет вид:

(15)

(15)

где FV – наращенная сумма;

PV – первоначальная сумма;

r – процентная ставка за период начисления;

n – число периодов начисления.

Ms Excel содержит встроенную категорию функций, которые позволяют вычислять характеристики финансовых операций, связанные с наращением и дисконтированием сумм. В таблице 23 приведены некоторые из функций и их характеристики.

Таблица 23

Функции Excel для оценки операций по вкладам и займам

| Наименование функции | Формат функции | Назначение функции |

| БС | БС (Ставка; Кпер; Плт; Пс; [тип]) | Рассчитывает будущую стоимость периодических постоянных платежей и будущее значение вклада (или займа) на основе постоянной процентной ставки |

| ПС | ПС (Ставка; Кпер; Плт; Бс; [тип]) | Рассчитывает текущую стоимость как единой суммы вклада (займа), так и будущих фиксированных периодических платежей. Является обратной к функции БС. |

| КПЕР | КПЕР (Ставка; Плт; Пс; Бс; [тип]) | Вычисляет количество периодов начисления процентов. |

| СТАВКА | СТАВКА (Кпер; Плт; Пс; Бс; [тип]) | Вычисляет процентную ставку за период начисления. |

| ПЛТ | ПЛТ (Ставка; Кпер; Пс; Бс; [тип]) | Рассчитывает сумму постоянных периодических платежей. |

Как видно из приведенной таблицы, большинство финансовых функций имеет набор базовых аргументов:

1. Ставка – процентная ставка за период (норма доходности или цена заемных средств). Например, если получена ссуда под 10 % годовых и делаются ежемесячные выплаты, то ставка за месяц составит 10 %/12 или 0,83 %.

2. Кпер – срок (число периодов) проведения операции. Например, при ссуде на 4 года с ежемесячными платежами кпер равно 4*12 (или 48) периодов.

|

|

|

3. Плт – выплата, производимая в каждый период и не меняющаяся за все время выплаты ренты.

4. Пс – приведенная к текущему моменту стоимость (PV).

5. Бс – требуемое значение будущей стоимости.

6. [ тип ] – число 0 или 1, обозначающее, когда должна производиться выплата (1 – в начале периода (обычная рента или пренумерандо), 0 – в конце периода (постнумерандо).

Рассмотрим примеры использования функций.

Функция БС

Рассчитать какая сумма окажется на счете, если 27 рублей положены на 33 года под 13,5 % годовых. Проценты раз в полгода.

Решение

Обратим внимание, что в задаче указаны годовой процент и число лет. Если проценты начисляются несколько раз в год, то необходимо рассчитать число периодов накопления процентов и ставку процента за период начисления. На рисунке 28 показано решение задачи.

|

Рис. 28. Решение задачи с использованием функции БС

Функция ПС

Фирме потребуется 5 млн рублей через 12 лет. В настоящее время фирма располагает деньгами и готова положить их на депозит единым вкладом, чтобы через 12 лет он достиг 5 млн рублей. Определить необходимую сумму текущего вклада, если ставка процента по нему составит 12 % годовых.

Решение

Так как в задаче не указан период начисления процентов, то по умолчанию они начисляются раз в год. Решение задачи представлено на рисунке 29.

|

Рис. 29. Решение задачи с использованием функции ПС

Функция КПЕР

Рассчитать, через сколько лет вклад размером 1000 руб. достигнет 1 млн руб., если годовая ставка составляет 16,79 % и начисление процентов производится ежеквартально.

Решение

При решении дано задачи нужно помнить, что ответ исчисляется в периодах задачи – числе кварталов, и его мы делим на 4, чтобы определить число лет. Решение задачи проиллюстрировано на рисунке 30.

|

Рис. 30. Решение задачи с использованием функции КПЕР

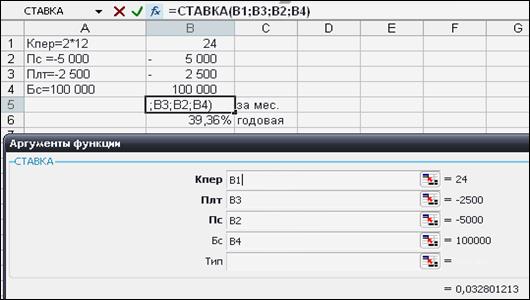

Функция СТАВКА

Предположим, компании Х потребуется 100 000 рублей через 2 года. Компания готова вложить 5000 рублей сразу и вкладывать по 2500 рублей каждый последующий месяц. Каким должен быть процент на инвестированные средства, чтобы получить необходимую сумму в конце второго года?

Решение

Решение задачи представлено на рисунке 31. Важно помнить, что ответ по функции КПЕР получится в периодах задачи – процентной ставке за месяц (т. к. поступления производились ежемесячно), которую затем надо перевести в годовую ставку.

|

Рис. 31. Решение задачи с использованием функции СТАВКА

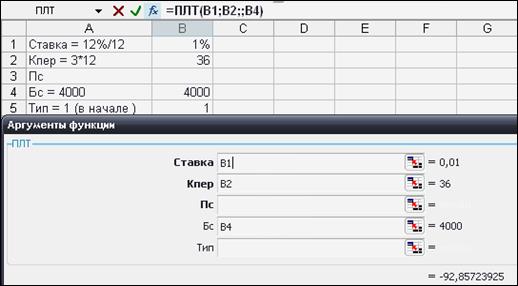

Функция ПЛТ

Предположим, что необходимо накопить 4000 рублей за три года, откладывая постоянную сумму в начале каждого месяца. Какой должна быть эта сумма, если процент по вкладу составляет 12 % годовых?

|

|

|

Решение

Обратим внимание на платежи пренумерандо и поставим тип, равный 1. Заметим, что аргумент Бс всегда вносится со знаком «+». Решение задачи показано на рисунке 32.

Рис. 32. Решение задачи с использованием функции ПЛТ

|

|

|