|

Резерв на выплату вознаграждений за выслугу лет

|

|

|

|

Если вы решили сформировать резерв на выплату вознаграждений за выслугу лет, вам нужно написать об этом в учетной политике для целей налогообложения. В ней следует указать ежемесячный процент отчислений в резерв.

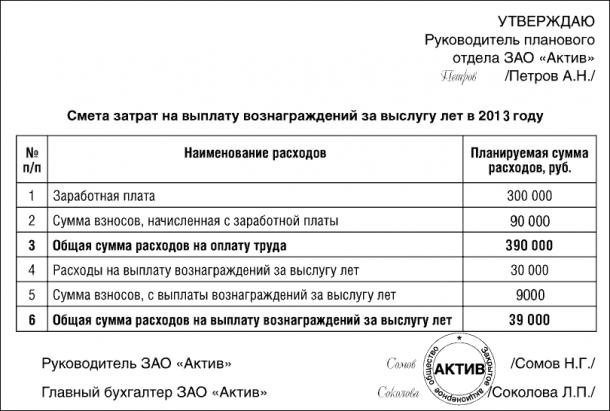

Чтобы рассчитать этот показатель, нужно оформить специальную смету. В смете указывают сумму, которую планируется израсходовать:

· на заработную плату;

· на уплату взносов в ПФР, ФСС, ФФОМС и страхование от несчастных случаев на производстве и профзаболеваний с заработной платы;

· на выплату вознаграждения;

· на уплату взносов в ПФР, ФСС, ФФОМС и страхование от несчастных случаев на производстве и профзаболеваний с вознаграждения.

Эта смета может выглядеть так:

Ежемесячный процент отчислений в резерв рассчитывают так:

Сумма ежемесячных отчислений в резерв определяется так:

Эта сумма уменьшает налогооблагаемую прибыль в конце каждого месяца.

Пример

ЗАО «Актив» решило создать резерв на выплату вознаграждений за выслугу лет. В текущем году планируемые расходы составили:

· на оплату труда (с учетом страховых взносов) – 813 600 руб.;

· на выплату вознаграждений (с учетом страховых взносов) – 101 700 руб.

Ежемесячный процент отчислений в резерв составит:

101 700 руб.: 813 600 руб. × 100% = 12,5%.

Фактические расходы на оплату труда (с учетом страховых взносов) за первое полугодие текущего года составили:

· январь – 63 000 руб.;

· февраль – 68 000 руб.;

· март – 65 500 руб.;

· апрель – 67 000 руб.;

· май – 64 900 руб.;

· июнь – 65 000 руб.

В конце каждого месяца бухгалтер «Актива» должен отчислить в резерв:

· январь – 7875 руб. (63 000 руб. × 12,5%);

· февраль – 8500 руб. (68 000 руб. × 12,5%);

· март – 8188 руб. (65 500 руб. × 12,5%);

· апрель – 8375 руб. (67 000 руб. × 12,5%);

|

|

|

· май – 8113 руб. (64 900 руб. × 12,5%);

· июнь – 8125 руб. (65 000 руб. × 12,5%).

Если расходы на выплату вознаграждений (с учетом страховых взносов) больше суммы резерва, то разница между резервом и расходами уменьшает налогооблагаемую прибыль в конце года (31 декабря).

Если расходы на выплату вознаграждений (с учетом страховых взносов) меньше суммы резерва, то разница между резервом и расходами увеличивает налогооблагаемую прибыль в конце года (31 декабря).

Амортизация и амортизируемое имущество

В состав расходов, связанных с производством и реализацией, включают сумму амортизации, начисленную:

· по основным средствам производственного назначения;

· по нематериальным активам, которые используются в производственной деятельности фирмы.

Основные средства – это имущество, которое используется в качестве средств труда для производства и реализации товаров или для управления организацией.

Нематериальные активы (НМА) – это результаты интеллектуальной деятельности, объекты интеллектуальной собственности (исключительные права на них), которые также используются в производстве или для управленческих нужд более года (например, товарный знак).

По Налоговому кодексу эти ценности называют амортизируемым имуществом.

Амортизация – это постепенное перенесение стоимости основных средств и НМА на расходы, уменьшающие налоговую прибыль фирмы. Она начисляется только на амортизируемое имущество. К нему относят основные средства и нематериальные активы, которые:

· принадлежат фирме на праве собственности;

· используются для извлечения дохода;

· эксплуатируются более 12 месяцев;

· стоят дороже 100 000 рублей (по имуществу, введенному в эксплуатацию в 2016 году). По объектам, введенным в эксплуатацию до 1 января 2016 года, стоимостной критерий отнесения имущества к амортизируемому остается на уровне 40 000 рублей.

|

|

|

Обратите внимание: правила, по которым то или иное имущество относят к основным средствам или нематериальным активам, в бухгалтерском и налоговом учете различаются. Так, некоторые ценности в налоговом учете могут отражаться как основное средство или нематериальный актив, а в бухгалтерском – нет.

Различия по основным средствам:

| Критерии отнесения имущества к основным средствам | По правилам налогового учета | По правилам бухгалтерского учета |

| Срок службы | Больше одного года | То же |

| Способность приносить доход | Используются для получения дохода | Могут приносить доход в будущем |

Различия по нематериальным активам:

| Вид имущества | По правилам бухгалтерского учета | По правилам налогового учета |

| Исключительные права на изобретение (промышленный образец, полезную модель) | Учитывают в составе нематериальных активов (п. 4 ПБУ 14/2007) | То же (п. 3 ст. 257 НК РФ) |

| Исключительные права на программы для ЭВМ или базы данных | Учитывают в составе нематериальных активов (п. 4 ПБУ 14/2007) | То же (п. 3 ст. 257 НК РФ) |

| Исключительные права на программы для ЭВМ стоимостью до 100 000 руб. (до 1 января 2016 г. - до 40 000 руб.) | Учитывают в составе нематериальных активов (п. 4 ПБУ 14/2007) | К нематериальным активам не относят |

| Исключительные права на товарный знак (знак обслуживания, наименование места происхождения товаров, название фирмы) | Учитывают в составе нематериальных активов (п. 4 ПБУ 14/2007) | То же (п. 3 ст. 257 НК РФ) |

| Интеллектуальные и деловые качества персонала фирмы | К нематериальным активам не относят (п. 4 ПБУ 14/2007) | То же (п. 3 ст. 257 НК РФ) |

| Расходы на научно-исследовательские и опытно-конструкторские работы, не законченные и документально не оформленные | К нематериальным активам не относят (п. 2 ПБУ 14/2007) | То же (п. 3 ст. 257 НК РФ) |

| Владение «ноу-хау», секретной формулой (процессом), информацией о промышленном, коммерческом или научном опыте | Учитывают в составе нематериальных активов (п. 4 ПБУ 14/2007) | Учитывают в составе нематериальных активов (п. 3 ст. 257 НК РФ) |

| Деловая репутация фирмы | Учитывают в составе нематериальных активов (п. 4 ПБУ 14/2007) | К нематериальным активам не относят |

| Организационные расходы | К нематериальным активам не относят (п. 4 ПБУ 14/2007 | К нематериальным активам не относят |

| Исключительные права стоимостью до 100 000 руб. (до 1 января 2016 г. - до 40 000 руб.) | Учитывают в составе нематериальных активов (п. 8 ПБУ 14/2007) | К нематериальным активам не относят |

| Нематериальные активы, оплата за которые производится равномерными платежами в течение срока действия договора | К нематериальным активам не относят (п. 3 и 39 ПБУ 14/2007) | К нематериальным активам не относят (пп. 8 п. 2 ст. 256 НК РФ) |

Нематериальный актив не имеет материально-вещественной структуры, но вы должны располагать документом, подтверждающим исключительное право вашей фирмы на него.

|

|

|

Обратите внимание: в состав нематериальных активов не включают компьютерные программы, на которые фирма не имеет исключительных прав, и затраты на получение лицензий на право ведения определенных видов деятельности.

Сумма амортизации, которую следует начислять по основным средствам и НМА, зависит как от срока службы амортизируемого имущества, так и от его первоначальной стоимости.

Начисление амортизации по основным средствам

И в налоговом, и в бухгалтерском учете по основным средствам начисляют амортизацию. Однако по некоторым основным средствам амортизацию начислять не нужно. В налоговом учете это объекты, которые не являются амортизируемыми. Для целей бухучета такое имущество перечислено в ПБУ 6/01.

Перечень основных средств, на которые не начисляют амортизацию в бухгалтерском и налоговом учете, различается:

| Вид имущества | Амортизация по правилам бухгалтерского учета | Амортизация по правилам налогового учета |

| Основные средства, которые не используются для извлечения дохода | Начисляется (п. 23 ПБУ 6/01) | Не начисляется (п. 1 ст. 256 НК РФ) |

| Основные средства, переведенные на консервацию на срок, превышающий три месяца | Не начисляется (п. 17 и 23 ПБУ 6/01) | Не начисляется (п. 3 ст. 256 НК РФ) |

| Объекты основных средств некоммерческих организаций | Не начисляется (п. 17 ПБУ 6/01)* | Не начисляется, если имущество куплено за счет целевых поступлений и используется для некоммерческой деятельности (п. 2 ст. 256 НК РФ) |

| Объекты жилищного фонда (жилые дома, общежития, квартиры и др.) | Начисляется при условии, что эти объекты учтены в составе доходных вложений в материальные ценности (п. 17 ПБУ 6/01) | Начисляется, если объекты используются для извлечения дохода |

| Объекты основных средств, потребительские свойства которых с течением времени не изменяются. В том числе: – земельные участки; – объекты природопользования; – музейные предметы и музейные коллекции и др. | Не начисляется (п. 17 ПБУ 6/01) | Не начисляется (п. 2 ст. 256 НК РФ) |

| Основные средства, находящиеся на реконструкции или модернизации больше года | Не начисляется (п. 23 ПБУ 6/01) | Не начисляется, за исключением случаев, если объекты продолжают использоваться в деятельности, направленной на получение дохода (п. 3 ст. 256 НК РФ) |

| Основные средства стоимостью до 40 000 руб. | Не начисляется (п. 5 ПБУ 6/01) | Не начисляется (п. 1 ст. 256 НК РФ). |

| Основные средства стоимостью более 40 000 руб., но менее 100 000 руб. | Начисляется (п. 5 ПБУ 6/01) | Не начисляется (п. 1 ст. 256 НК РФ). |

| Объекты незавершенного капитального строительства | Не начисляется (п. 3 ПБУ 6/01) | Не начисляется (п. 2 ст. 256 НК РФ) |

| Капитальные вложения в предоставленные в аренду объекты основных средств | Начисляется, если в соответствии с заключенным договором аренды эти капитальные вложения являются собственностью арендатора (п. 5 ПБУ 6/01; абз. 8 п. 10 Методических указаний по бухгалтерскому учету основных средств, утв. Приказом Минфина России от 13 ноября 2003 г. N 91н) | Начисляется только при условии, что капитальные вложения осуществлены в форме неотделимых улучшений, произведенных арендатором с согласия арендодателя (п. 1 ст. 256 НК РФ) |

| Продуктивный скот | Начисляется (п. 5 ПБУ 6/01) | Начисляется (п. 1 ст. 256 НК РФ) |

| Суда, зарегистрированные в Российском международном реестре судов | Начисляется (п. 17 и 23 ПБУ 6/01) | Не начисляется (п. 3 ст. 256 НК РФ) |

* Примечание: в бухгалтерском учете по таким видам имущества в конце каждого года начисляется износ. Сумму износа учитывают на забалансовом счете 010 «Износ основных средств».

|

|

|

Нередко бывает, что организация покупает земельный участок вместе с расположенным на нем аварийным нежилым зданием. Налогообложения в этой довольно распространенной хозяйственной ситуации зависит от того, для каких целей было приобретено такое здание (письмо Минфина России от 7 августа 2015 г. № 03-03-06/45638).

Начнем с того, что сам земельный участок не является амортизируемым имуществом. Он учитывается в составе ОС, но не амортизируется (п. 2 ст. 256 НК РФ).

Добавим, что:

· учесть в расходах стоимость любого земельного участка можно только при его продаже (подп. 2 п. 1, п. 2 ст. 268 НК РФ);

|

|

|

· продажа земельных участков НДС не облагается (подп. 6 п. 2 ст. 146 НК РФ).

А как отразить в расходах затраты на находящееся на участке строение?

Во-первых, если его покупали его исключительно для того, чтобы снести и построить на его месте новое, затраты на приобретение и стоимость работ по сносу включаются в первоначальную стоимость создаваемого ОС (абз. 2 п. 1 ст. 257 НК РФ).

Во-вторых, купленное аварийное здание можно не сносить. Его можно отремонтировать. Фактические расходы на капитальный ремонт на основании статьи 260 НК РФ рассматриваются как прочие расходы и признаются для целей налогообложения прибыли организаций в том отчетном (налоговом) периоде, в котором они были осуществлены.

Иначе обстоит дело, если старое здание новый собственник собирается модернизировать, реконструировать, достраивать, дооборудовать. Затраты на эти цели включаются в первоначальную стоимость ОС и списываются через амортизацию (п. 5 ст. 270 НК РФ). Однако в этом случае можно применить амортизационную премию согласно пункту 9 статьи 258 НК РФ.

Отметим, что с 1 января 2014 года театры, музеи, библиотеки, концертные организации, являющиеся бюджетными учреждениями, могут не применять для целей налогообложения прибыли установленный порядок амортизации по объектам амортизируемого имущества (за исключением недвижимого), а признавать затраты по приобретению (созданию) этих активов в составе материальных расходов по мере ввода их в эксплуатацию.

Общий порядок. Амортизационная премия

Амортизацию начисляют по каждому объекту основных средств ежемесячно начиная с месяца, который следует за месяцем введения основного средства в эксплуатацию.

Пример

ООО «Пассив» приобрело технологическое оборудование и 5 марта ввело его в эксплуатацию. Амортизацию этого оборудования следует начислять начиная с апреля того же года.

Порядок начисления амортизации по переданному или полученному в порядке правопреемства имуществу зависит от даты начала и окончания налогового периода при учреждении, ликвидации, реорганизации и прочем преобразовании компании (кроме изменения организационно-правовой формы).

Если организация была реорганизована (ликвидирована) до конца календарного года, последним налоговым периодом для нее является период времени от начала этого года до дня завершения реорганизации (ликвидации) (п. 3 ст. 55 НК РФ). Днем завершения реорганизации (ликвидации) считается дата внесения в ЕГРЮЛ записи о прекращении деятельности.

Если организация была создана после начала календарного года, первым налоговым периодом для нее является период времени со дня ее создания до конца данного года. При этом днем создания организации признается день ее государственной регистрации (п. 2 ст. 55 НК РФ).

Вот общие правила начисления амортизации при реорганизации (ликвидации), закрепленные в пункте 5 статьи 259 Налогового кодекса:

· амортизация начисляется ликвидируемой организацией по месяц (включительно), в котором завершена ликвидация, а реорганизуемой организацией - по месяц (включительно), в котором в установленном порядке завершена реорганизация;

· амортизация начисляется учреждаемой, образующейся в результате реорганизации организацией с 1-го числа месяца, следующего за месяцем, в котором была осуществлена ее государственная регистрация.

В особом порядке начисляется амортизация у правопреемника, если дата внесения записи в ЕГРЮЛ о создании юридического лица приходится на 1 число месяца. С этого числа и по 31 декабря длится налоговый период. И именно с этого числа и нужно начать начислять амортизацию (письмо Минфина России от 22 июня 2015 г. № 03-03-06/1/35987).

Пример

Компания, созданная в результате реорганизации, зарегистрирована в ЕГРЮЛ 1 апреля. Начислять амортизацию по полученному в порядке реорганизации имуществу она должна с 1 апреля до конца календарного года. С начала календарного года до 31 марта амортизацию начисляет ее предшественник.

С 1 января 2013 года начислять амортизацию по основным средствам, права на которые подлежат государственной регистрации, нужно в общем порядке. А именно, начиная с 1-го числа месяца, следующего за месяцем, в котором объекты введены в эксплуатацию. Факт подачи документов на госрегистрацию и ее дата значения не имеют.

Начисление амортизации прекращается с 1-го числа месяца, следующего за месяцем, когда объект основных средств полностью самортизирован или списан с баланса фирмы (продан, ликвидирован и т. п.).

Пример

ООО «Пассив» продало технологическое оборудование 5 сентября. Несмотря на это, за сентябрь амортизация по данному оборудованию должна быть начислена полностью.

Эти правила применяют как в бухгалтерском, так и в налоговом учете.

В налоговом учете в отличие от бухгалтерского фирма вправе переносить стоимость основного средства на расходы по-особому. Часть первоначальной стоимости основных средств (за исключением полученных безвозмездно) списать в расходы сразу в том периоде, в котором фирма начинает их амортизировать в налоговом учете (п. 9 ст. 258 НК РФ). Такой порядок амортизации получил название – «амортизационная премия». Ее размер для основных средств с третьей по седьмую амортизационные группы составляет 30% от первоначальной стоимости, а по остальным - 10%.

Применять амортизационную премию фирма может, если она:

· купила основное средство;

· создала его;

· модернизировала, достроила, дооборудовала или технически перевооружила существующий объект (п. 9 ст. 258 НК РФ).

Пример

В марте АО «Актив» приобрело производственный станок. Его первоначальная стоимость и в бухгалтерском, и в налоговом учете составила 250 000 руб. Срок полезного использования станка 5 лет (третья амортизационная группа). В марте же «Актив» поставил основное средство на учет и ввел его в эксплуатацию.

Начислять амортизацию по этому объекту фирма начала с апреля. В этом месяце бухгалтер «Актива» включил в налоговые расходы сумму амортизационной премии, равную 30% от первоначальной стоимости станка. Эта сумма составила 75 000 руб. (250 000 руб. × 30%).

В этом и в последующих месяцах фирма будет начислять обычную амортизацию по станку в зависимости от выбранного метода ее начисления.

Обратите внимание: если организация не воспользовалась правом применения амортизационной премии при вводе основного средства в эксплуатацию, то после введения его в эксплуатацию правом на применение амортизационной премии она воспользоваться не сможет (Письмо Минфина России от 21 апреля 2015 г. № 03-03-06/1/22577).

При модернизации или реконструкции фирма вправе воспользоваться амортизационной премией. То есть в месяце, когда произошла модернизация, она может списать на налоговые расходы 10% или 30% от затрат, потраченных на модернизацию (п. 9 ст. 258 НК РФ). А оставшуюся их часть будет амортизировать.

Пример

В январе АО «Актив» приобрело и ввело в эксплуатацию станок. Первоначальная стоимость станка, сформированная в бухгалтерском и налоговом учете, – 120 000 руб. Срок полезного использования – 5 лет (60 мес.). Амортизация на станок начисляется линейным методом. Норма амортизации по станку составит:

(1: 60 мес.) × 100% = 1,667%.

Сумма амортизационных отчислений за февраль составит:

120 000 руб. × 1,667% = 2000 руб.

В марте того же года станок был модернизирован. Его стоимость увеличилась на 60 000 руб.

Ситуация 1. Фирма применяет амортизационную премию

В марте бухгалтер «Актива» включит в расходы по налоговому учету амортизационную премию в сумме 18 000 руб. (60 000 руб. × 30%). А оставшаяся часть – 42 000 руб. (60 000 – 18 000) – будет амортизироваться в обычном порядке.

В этом и в последующих месяцах бухгалтер включит в налоговые расходы ежемесячную сумму амортизации. Она составит:

(120 000 руб. + 42 000 руб.) × 1,667% = 2700,54 руб.

Такую сумму бухгалтер «Актива» будет каждый месяц отражать в налоговых расходах до тех пор, пока станок полностью не самортизируется.

Ситуация 2. Фирма не применяет амортизационную премию

В марте бухгалтер «Актива» увеличил первоначальную стоимость станка. Она стала равна 180 000 руб. (120 000 + 60 000).

С марта сумма ежемесячных амортизационных отчислений составит:

180 000 руб. × 1,667% = 3000 руб.

Эту сумму бухгалтер «Актива» будет отражать в налоговых расходах, пока станок полностью не самортизируется.

Допустим, при вводе основного средства в эксплуатацию была применена амортизационная премия. Тогда в случае продажи взаимозависимому лицу данного актива до истечения пяти лет с момента введения его в эксплуатацию амортизационную премию нужно восстановить и включить в состав внереализационных доходов. Сделать это необходимо в том отчетном (налоговом) периоде, когда была произведена такая реализация (абз. 4 п. 9 ст. 258 НК РФ). Причем срок полезного использования проданного основного средства значения не имеет. Восстанавливать придется и амортизационную премию, которую учли при модернизации реализованного взаимозависимому лицу основного средства. Такой порядок восстановления амортизационной премии действует с 1 января 2013 года.

Если с момента ввода в эксплуатацию основного средства прошло более пяти лет, а с момента проведения его реконструкции пять лет еще не истекли, то восстанавливать амортизационную премию не нужно (Письмо Минфина России от 13 апреля 2015 г. № 03-03-06/1/20848).

Пример

20 марта прошлого года ООО «Ритм» приобрело и ввело в эксплуатацию основное средство. Первоначальная стоимость составила 600 000 руб. Согласно учетной политике к приобретенным основным средствам подобного вида применяется амортизационная премия в размере 10% первоначальной стоимости. Амортизационная премия в размере 60 000 руб. (600 000 руб. × 10%) была учтена в составе косвенных расходов I квартала прошлого года.

В июне текущего года основное средство продано лицу, являющемуся взаимозависимым с ООО "Ритм". Бухгалтер должен восстановить амортизационную премию в размере 60 000 руб. и включить ее во внереализационные доходы при расчете налога на прибыль за полугодие текущего года.

Если право собственности на имущество подлежит государственной регистрации, то в налоговом учете амортизацию по нему начисляют в обычном порядке. То есть с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию, независимо от даты его государственной регистрации (п. 4 ст. 259 НК РФ). Такой порядок действует с 1 января 2013 года.

Следует иметь в виду, что он не распространяется на основные средства, введенные в эксплуатацию до 1 января 2013 года.

То есть, по основным средствам, введенным в эксплуатацию до 1 января 2013 года, права на которые подлежат государственной регистрации, применяется прежний порядок определения момента начала начисления амортизации (момент подачи документов на регистрацию указанных прав).

А именно, амортизация по ним начисляется с момента документального подтверждения подачи документов на регистрацию указанных прав. При вводе таких средств в эксплуатацию после 1 января 2013 года амортизация начисляется с 1-го числа месяца, следующего после ввода их в эксплуатацию (см. письма Минфина России от 5 апреля 2013 г. № 03-03-06/4/11151, от 29 марта 2013 г. № 03-03-06/1/10161, от 18 марта 2013 № 03-03-06/1/8157).

Вместе с тем, Президиум ВАС РФ в постановлении от 30 октября 2012 г. № 6909/12 пришел к такому выводу. Отсутствие госрегистрации права на объект основного средства из-за того, что налогоплательщик своевременно не оформил его в собственность, не может рассматриваться как основание для лишения его возможности учитывать расходы, связанные с созданием (приобретением) этого объекта, через амортизацию. Момент возникновения права на начисление амортизации связан только с моментом введения объекта в эксплуатацию и не зависит от факта подачи документов на регистрацию. На основании этого Постановления с 1 января 2013 года внесены соответствующие изменения в статьи 258 и 259 Налогового кодекса (Закон от 29 ноября 2012 г. № 206-ФЗ).

Однако в письме от 12 марта 2013 года № 03-03-06/1/7285 Минфин России разъяснил следующее. Налогоплательщики, до 1 января 2013 принявшие к учету и введшие в эксплуатацию в качестве основных средств недвижимое имущество, по которому документы на государственную регистрацию прав не подавались, не могут учесть амортизацию, начисленную по такому имуществу, ни по нормам Налогового кодекса, действовавшим до 1 января 2013, ни по нормам, действующим после этой даты.

В связи с этим свое мнение высказала ФНС России. Возникшие неясности способствуют толкованию нормы о возможности начисления амортизации по объектам основных средств, отраженных в бухгалтерском учете, введенных в эксплуатацию и используемых в производственной деятельности до 1 января 2013, в пользу налогоплательщиков (письмо от 31 мая 2013 г. № ЕД-4-3/9944@).

Изменения в действующий с 1 января 2013 года порядок начисления амортизации по объектам амортизируемого имущества, права на которые подлежат государственной регистрации, внесены Федеральным законом от 23 июля 2013 г. № 215-ФЗ.

Им установлено, что начисление амортизации по объектам амортизируемого имущества, права на которые подлежат государственной регистрации в соответствии с законодательством РФ и которые введены в эксплуатацию до 1 декабря 2012 года, начинается с 1-го числа месяца, следующего за месяцем подачи документов на регистрацию указанных прав.

Допустим, налогоплательщик начал с 1 января 2013 года начислять амортизацию по таким объектам амортизируемого имущества при отсутствии документально подтвержденного факта подачи документов на регистрацию указанных прав. Тогда он не должен уплачивать пени и штраф за неуплату (неполную уплату) налога на прибыль организаций в связи с применением иного порядка начисления амортизации по этим объектам.

В бухгалтерском учете амортизировать объект начинают также после принятия его к учету независимо от того, зарегистрированы права на него или нет.

До того, как имущество будет зарегистрировано, его учитывают обособленно на счете 01 «Основные средства» субсчет «Имущество, переданное на госрегистрацию». После завершения процедуры регистрации его переводят на счет 01.

Может сложиться ситуация, когда договор купли-продажи недвижимого имущества будет признан судом недействительным. По мнению Минфина покупатель по недействительному договору обязан восстановить начисленную ранее амортизацию по этому основному средству и амортизационную премию, если она применялась. В декларацию по налогу на прибыль при этом нужно внести исправления. Свою позицию Минфин обосновал пунктом 1 статьи 167 Гражданского кодекса, в котором установлено, что недействительная сделка не влечет юридических последствий, за исключением тех, которые связаны с ее недействительностью, и недействительна с момента ее совершения (Письмо Минфина России от 20 марта 2015 г. № 03-07-11/15448).

Рассмотрим еще одну ситуацию, в которой возникает вопрос, что же делать с ранее начисленной амортизацией и амортизационной премией. Допустим, фирма получила от своего поставщика бракованное основное средство, и оно было заменено по гарантии на исправное. В этом случае необходимости восстанавливать в составе доходов начисленную ранее по бракованному основному средству амортизацию и амортизационную премию у организации не возникает. Это мнение Минфин России высказал в письме от 03 июня 2015 года № 03-07-11/31971, обосновывая его тем, что операция по гарантийной замене основного средства не является отдельной сделкой, а осуществляется в рамках первоначального договора поставки. В учете организации поэтому не происходит ошибок (искажений), не возникает доходов и расходов.

Методы начисления амортизации

В бухгалтерском учете есть четыре метода начисления амортизации основных средств:

· линейный способ;

· способ уменьшаемого остатка;

· способ списания стоимости по сумме чисел лет срока полезного использования;

· способ списания стоимости пропорционально объему продукции (работ).

В налоговом учете существует только два метода амортизации основных средств:

· линейный;

· нелинейный.

Амортизацию начисляют ежемесячно по каждой амортизационной группе при применении нелинейного метода или отдельно по каждому объекту имущества при линейном методе амортизации. Фирма может изменить метод амортизации с начала года. Однако переход с нелинейного на линейный метод возможен не чаще одного раза в пять лет.

Диапазоны для сроков службы основных средств приведен в Классификации основных средств, включаемых в амортизационные группы (утв. постановлением Правительства РФ от 1 января 2002 г. № 1).

Чтобы установить срок полезного использования основного средства, нужно определить, к какой амортизационной группе относится объект.

Всего амортизационных групп - десять:

· первая группа - все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно;

· вторая группа - имущество со сроком полезного использования свыше 2 лет до 3 лет включительно;

· третья группа - имущество со сроком полезного использования свыше 3 лет до 5 лет включительно;

· четвертая группа - имущество со сроком полезного использования свыше 5 лет до 7 лет включительно;

· пятая группа - имущество со сроком полезного использования свыше 7 лет до 10 лет включительно;

· шестая группа - имущество со сроком полезного использования свыше 10 лет до 15 лет включительно;

· седьмая группа - имущество со сроком полезного использования свыше 15 лет до 20 лет включительно;

· восьмая группа - имущество со сроком полезного использования свыше 20 лет до 25 лет включительно;

· девятая группа - имущество со сроком полезного использования свыше 25 лет до 30 лет включительно;

· десятая группа - имущество со сроком полезного использования свыше 30 лет.

Если же в классификации срок полезного использования для приобретенного вами объекта основных средств не указан, вы можете установить его на основании рекомендаций изготовителя такого объекта.

Рекомендации изготовителя могут содержаться в технической документации к основному средству (паспорте, техническом описании, инструкции по эксплуатации и т. д.). Если и там их нет, то вам лучше обратиться к изготовителю с соответствующим запросом.

Пример

АО «Актив» приобрело водяной фильтр стоимостью 45 000 руб. (без НДС).

В Классификации основных средств срок его полезного использования не указан. По данным, полученным от завода-изготовителя, фильтр может использоваться не более четырех лет.

Срок полезного использования фильтра составит 48 месяцев (4 года × 12 мес.).

Обратите внимание: по зданиям, сооружениям, передаточным устройствам, которые входят в восьмую, девятую и десятую группы, амортизация в налоговом учете может начисляться только линейным методом.

Линейный метод

При использовании линейного метода месячная норма амортизации для каждого объекта основных средств определяется так:

Сумма ежемесячных амортизационных отчислений определяется так:

Пример

АО «Актив» в апреле приобрело станок.

Первоначальная стоимость станка, сформированная в налоговом учете, – 120 000 руб. Срок полезного использования – пять лет (60 мес.).

Согласно учетной политике для целей налогообложения амортизация на станки начисляется линейным методом.

Станок фирма ввела в эксплуатацию в апреле. Амортизацию по нему бухгалтер «Актива» начал начислять в мае.

Ситуация 1. Фирма применят амортизационную премию

В мае бухгалтер включит в налоговые расходы сумму амортизационной премии, равную 30% первоначальной стоимости станка. Она равна 36 000 руб. (120 000 руб. × 30%).

В этом же месяце бухгалтер рассчитает амортизацию исходя из стоимости станка за минусом амортизационной премии, то есть из 84 000 руб. (120 000 – 36 000) и срока полезного использования – 60 месяцев.

Норма амортизации по станку составит:

(1: 60 мес.) × 100% = 1,667%.

Сумма ежемесячных амортизационных отчислений в мае и в последующих месяцах составит:

84 000 руб. × 1,667% = 1400,28 руб.

Ситуация 2. Фирма не применяет амортизационную премию

Норма амортизации по станку составит:

(1: 60 мес.) × 100% = 1,667%.

Сумма ежемесячных амортизационных отчислений с мая составит:

120 000 руб. × 1,667% = 2000 руб.

Для некоторых видов имущества линейный метод амортизации является обязательным (п. 3 ст. 259 НК РФ). Это относится к:

· зданиям, сооружениям, передаточным устройствам, входящим в 8-10 амортизационные группы, независимо от их срока ввода в эксплуатацию;

· амортизируемым основным средствам, используемым операторами нового морского месторождения углеводородного сырья и организациями, владеющими лицензиями на пользование соответствующим участком недр, исключительно при осуществлении деятельности, связанной с добычей углеводородного сырья на таком месторождении.

Нелинейный метод

Для нелинейного метода начисления амортизации введен налоговый учет амортизационных групп (подгрупп), а не объектов, как для линейного (п. 2 ст. 259 НК РФ).

Обратите внимание: если фирма приобретает подержанное основное средство, то его следует включать в ту амортизационную группу (подгруппу), в которой оно было у предыдущего владельца (п. 12 ст. 258 НК РФ).

Остаточная стоимость объектов определяется по формуле (п. 1 ст. 257 НК РФ):

где n – число полных месяцев, прошедших со дня включения объектов в соответствующую амортизационную группу (подгруппу) до дня их исключения из состава этой группы (подгруппы).

Чтобы определить остаточную стоимость объекта, по которому была применена амортизационная премия, вместо показателя "первоначальная стоимость" нужно использовать разницу между первоначальной стоимостью этого объекта и учтенной в расходах амортизационной премией.

Суммарный баланс каждой группы (подгруппы) ежемесячно уменьшают на суммы начисленной амортизации (п. 4 ст. 259.2 НК РФ). Рассчитывают амортизацию по формуле:

Нормы амортизации для нелинейного метода ее начисления такие:

| Амортизационная группа | Норма амортизации (месячная) |

| Первая | 14,3 |

| Вторая | 8,8 |

| Третья | 5,6 |

| Четвертая | 3,8 |

| Пятая | 2,7 |

| Шестая | 1,8 |

| Седьмая | 1,3 |

| Восьмая | 1,0 |

| Девятая | 0,8 |

| Десятая | 0,7 |

Если объект выбыл, то суммарный баланс группы (подгруппы) уменьшают на его остаточную стоимость (п. 10 ст. 259.2 НК РФ). Если после этого суммарный баланс равен нулю, то данная группа (подгруппа) должна быть ликвидирована.

В следующем месяце, после того как остаточная стоимость суммарного баланса амортизационной группы составит менее 20 000 рублей, фирма вправе ликвидировать эту группу. Остаток списывают на внереализационные расходы текущего периода. (п. 12 ст. 259.2 НК РФ).

Пример

АО «Актив» приобрело в апреле станок. Первоначальная стоимость станка – 120 000 руб. Срок полезного использования – 5 лет (60 мес.). Согласно учетной политике для целей налогообложения амортизация на станки начисляется нелинейным методом. В этом же месяце станок был введен в эксплуатацию. Амортизация по станку начинает начисляться с мая.

Фирма применяет амортизационную премию

В мае бухгалтер включит в налоговые расходы сумму амортизационной премии, равную 30% первоначальной стоимости станка. Она равна 36 000 руб. (120 000 руб. × 30%).

В этом же месяце бухгалтер будет рассчитывать амортизацию исходя из стоимости станка за минусом амортизационной премии, то есть из 84 000 руб. (120 000 – 36 000) и срока полезного использования – 60 месяцев. Норма амортизации по станку составит 5,6%, так как станок входит в третью амортизационную группу.

На станок будет начислена амортизация:

· за май – 4704 руб. (84 000 руб. × 5,6%);

· за июнь – 4440,58 руб. ((84 000 руб. – 4704 руб.) × 5,6%);

· за июль – 4191,9 руб. ((84 000 руб. – 4704 руб. – 4440,58 руб.) × 5,6%) и т. д.

После того, как остаточная стоимость суммарного баланса амортизационной группы составит менее 20 000 рублей, фирма в следующем месяце вправе ликвидировать эту группу, списав остаток на внереализационные расходы текущего периода

Особенности начисления амортизации в налоговом учете

В налоговом учете есть множество особенностей, св

|

|

|